19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В 2017 году в розничном банковском кредитовании меняются точки роста: драйвер прошлого года — ипотека — в 2017 году начал стагнировать, а в число растущих кредитных направлений бизнеса выходят кредитные карты. Но самым неожиданным прорывом может стать автокредитование, которое начало расти весной вместе с активизацией на рынке продаж новых автомобилей

Итоги банковской розницы в первом квартале 2017 года на первый взгляд не внушают оптимизма — прирост кредитного портфеля физлиц составил всего 18% против 36% годом ранее, а прирост портфеля с начала года и того меньше (0,6%).

Итоги банковской розницы в первом квартале 2017 года на первый взгляд не внушают оптимизма — прирост кредитного портфеля физлиц составил всего 18% против 36% годом ранее, а прирост портфеля с начала года и того меньше (0,6%).

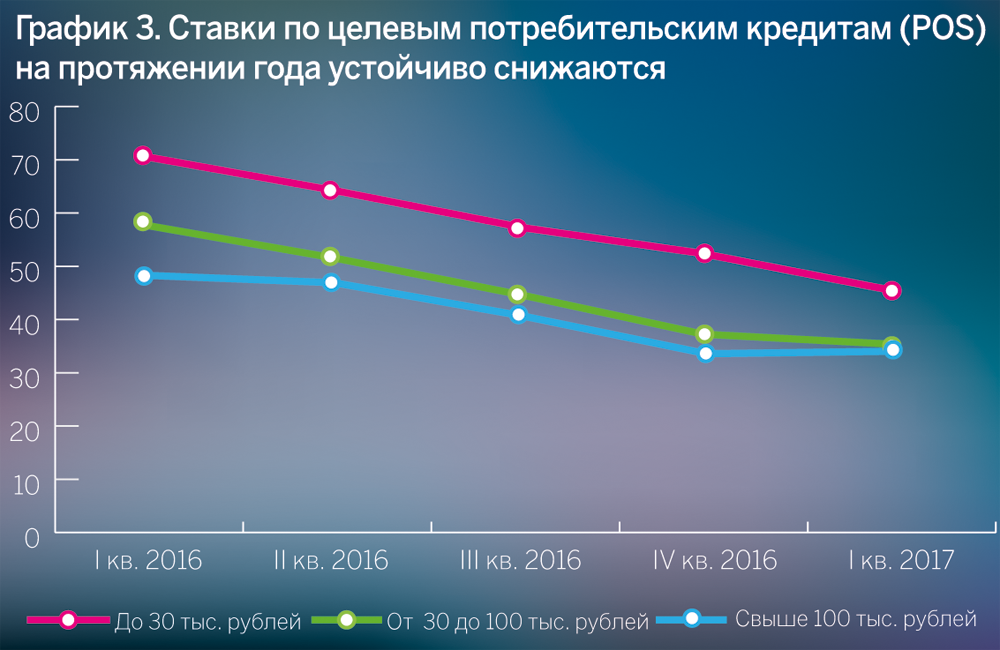

При этом ипотечное кредитование, долгое время выступавшее локомотивом развития рынка, перестало расти. В первом квартале 2017 года объем ипотечных ссуд снизился на 0,7% в сравнении «квартал к кварталу», несмотря на то что банки активно снижали ставки по кредитам, а в сегменте жилищного кредитования отмечен их исторический минимум. На текущий момент, по подсчетам НРА, среднерыночная ставка по ипотечным кредитам составляет около 11% (против более 12% в прошлом году). У крупных банков есть даже программы со ставкой около 10%. Например, Сбербанк кредитует под 10,25% — как в лучшие докризисные времена. По нашим оценкам, рынок ипотеки будет сжиматься далее, но делать выводы о продолжительных негативных тенденциях и дальнейшем торможении банковской розницы преждевременно.

Параллельно с началом стагнации ипотеки начали развиваться другие направления розничного бизнеса.

Настоящий «ренессанс» может пережить автокредитование, которое сжималось последние несколько лет. По данным Ассоциации европейского бизнеса (АЕБ), за пять месяцев 2017 года продажи новых автомобилей в России выросли на 5,1%, превысив 577 тыс. машин. В мае продажи увеличились почти на 15% (около 125 тыс. авто). Всплеск спроса, в свою очередь, подстегнул производство. Например, только Петербургский автокластер — заводы Hyundai, Toyota и Nissan — за период с января по май выпустил на 37% машин больше, чем годом ранее.

По оценкам АЕБ, продажи новых автомобилей по итогам года в России увеличатся на 4%, оценки Минпромторга еще оптимистичнее — рост на 7,4%.

И, конечно, все игроки ожидают, что ключевыми драйверами роста авторынка станут стабилизация экономической ситуации, рост доходов населения и развитие автокредитования. Ожидания обоснованны: по подсчетам НБКИ, по итогам первого квартала 2017 года объем автокредитов увеличился на 37,3% (с 64,4 млрд до 87 млрд рублей).

Сегмент автокредитования — в целом, качественный драйвер для банковской розницы, так как в большинстве программ автокредитов предполагается имущественное обеспечение (есть потребительские ссуды, которые также оформляют под покупку автомобилей без обеспечения, но на них приходится незначительная часть потребительского спроса, так как ставки гораздо выше). Просрочка по автокредитам находится на невысоком уровне. Кроме того, наличие имущественного залога, в частности, позволяет банкам снижать кредитные ставки по ссудам и упрощать требования к потенциальным заемщикам.

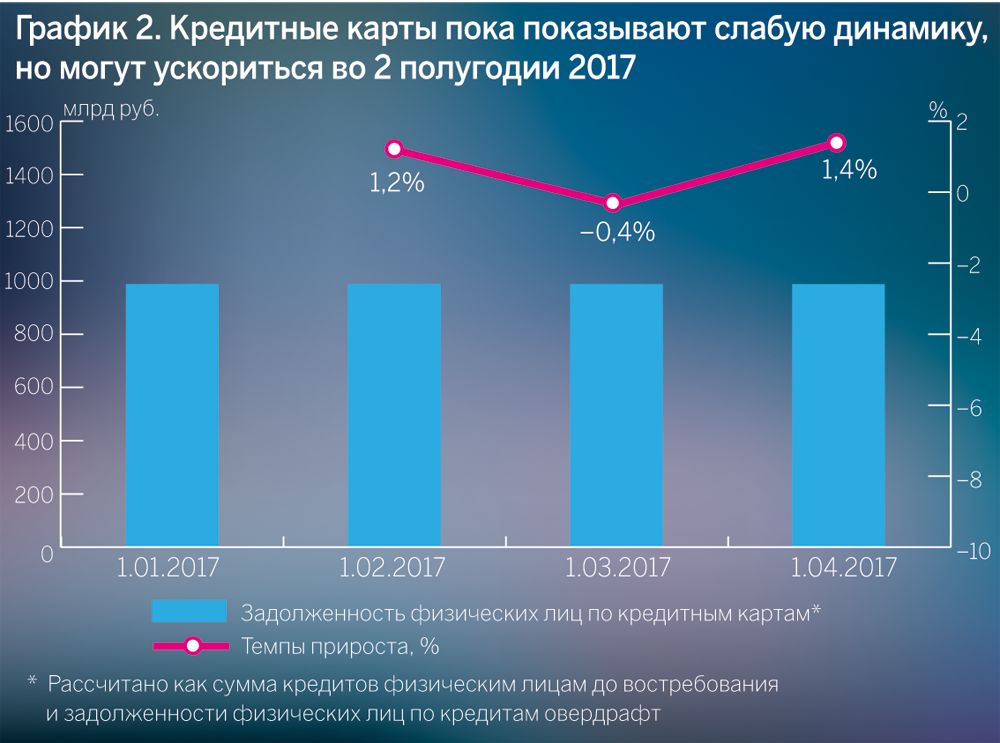

Из перспективных направлений банковской розницы можно также выделить кредитные карты, выпуск которых еще в прошлом году сокращался. Темпы прироста сегмента пока невысоки (на 2,2% за квартал), совокупный карточный кредитный портфель составляет около 1 трлн рублей. Дальнейшая динамика этого направления зависит от ряда факторов — уровня ставок по кредитным картам (вероятно, они останутся на текущем уровне или даже еще немного снизятся), дальнейшего упрощения требований к потенциальным заемщикам, а также развития кросс-продаж банками. Например, держателям кредитных карт могут предлагаться вклады (или наоборот) или, опять же, льготные автокредиты.

Пока рано говорить и о том, что ипотека потеряла все импульсы для роста: конечно, отложенный спрос (замороженный в 2015 году) за прошлый год и спрос в начале этого года уже практически полностью удовлетворены, но дальнейшее снижение ставок может все-таки привлечь новых заемщиков, которые готовы ждать падения средних ставок ниже 10%. Это психологический рубеж, после которого интерес может проявиться у тех, кто не торопится с выходом на ипотечный рынок, но имеет накопления на первоначальный взнос. Однако тех темпов роста, что были в 2016-м, совершенно точно повторить не удастся.

С другой стороны, кредитные карты и автокредитование имеют гораздо большую потенциальную аудиторию, а на фоне перелома динамики реальных доходов населения (и ожидаемого роста их во втором полугодии текущего года) именно эти сегменты обладают большими шансами стать лидерами роста.

В любом случае розничное кредитование в России в этом году будет расти, просрочка останется на приемлемом уровне, закредитованность населения не станет головной болью банков и регулятора (по крайней мере, пока) — все эти параметры оцениваются скорее оптимистично. Качество портфеля ссуд физическим лицам в первом квартале 2017-го оставалось стабильным — доля просроченной задолженности сохранялась в диапазоне 8,1–8,2%. В абсолютном выражении просроченные ссуды физическим лицам составили 881,7 млрд рублей на 01.04.2017. Доля просроченной задолженности в розничном сегменте на 01.04.2017 на 1,4 п.п. превышает долю просрочки по корпоративному портфелю.

Опросы населения также показывают более активную позицию потребителей по использованию кредитования, но как раз в основном в сегменте кредитных карт, в некоторой степени — в сегменте необеспеченного потребкредитования и в большой степени — автокредитования. Здесь также эффект отложенного спроса достаточно важен. Кроме того, фактор валютных курсов очень существенно влияет именно на автокредитование (в отличие, кстати, от ипотеки): стоимость и соответственно доступность автомобилей (даже отечественного производства) явно коррелируют с курсом рубля, поэтому на фоне минимального уровня курса евро и доллара к рублю за два года и при соответствующем ожидании впоследствии снова роста курсов многие потребители готовы именно сейчас принимать решение о покупке автомобиля в кредит, не дожидаясь нового повышения цен. В настоящее время число акций и скидок в автосалонах также максимальное за пару лет, и это еще один стимул для автокредитования.

Источник: НРА по данным Банка России

Источник: НРА по данным Банка России

Источник: НРА по данным Банка России

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга