23.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

По данным агентства маркетинговых и социологических исследований MAGRAM Market Research в 2016 году количество пользователей интернет-банков (ИБ) возросло на 12%, а мобильных банков (МБ) — на 8%

Удобные ИБ и МБ входят в десятку факторов, определяющих выбор основного банка: их значимость отметили соответственно 46 и 36% опрошенных. Таким образом, для получения конкурентных преимуществ банкам необходимо серьезно заботиться о качестве этих каналов ДБО.

Удобные ИБ и МБ входят в десятку факторов, определяющих выбор основного банка: их значимость отметили соответственно 46 и 36% опрошенных. Таким образом, для получения конкурентных преимуществ банкам необходимо серьезно заботиться о качестве этих каналов ДБО.

Качество ИБ и МБ можно определить через две ключевые составляющие: набор возможностей, которые система предоставляет пользователю, то есть функциональность, и удобство интерфейса, то есть юзабилити.

Компания USABILITYLAB с 2007 года предоставляет консалтинговые услуги банкам, а с 2014 года проводит масштабные исследования и составляет юзабилити-рейтинги различных каналов ДБО. В этом году помимо уже ставших традиционными исследований удобства ИБ и МБ мы провели исследования функциональности этих каналов. Ниже мы расскажем об этих исследованиях и поделимся некоторыми выводами из них.

Формально говоря, функциональность — это набор всех возможностей, предоставляемых пользователю данным каналом ДБО. Кажется очевидным, что система, в которой функций много, лучше той, в которой функций мало. Однако на самом деле оценка простого наличия какой-либо возможности в системе малоинформативна, поскольку разные функции по-разному востребованы среди пользователей. Отсутствие одной возможности, например настройки внешнего вида системы, клиенты могут и не заметить, в то время как отсутствие другой возможности, такой как оплата мобильного телефона или ЖКУ, сделает систему практически бесполезной для многих из них. Очевидно, что у разных функций должен быть разный «вес» в зависимости от того, насколько в них нуждаются пользователи.

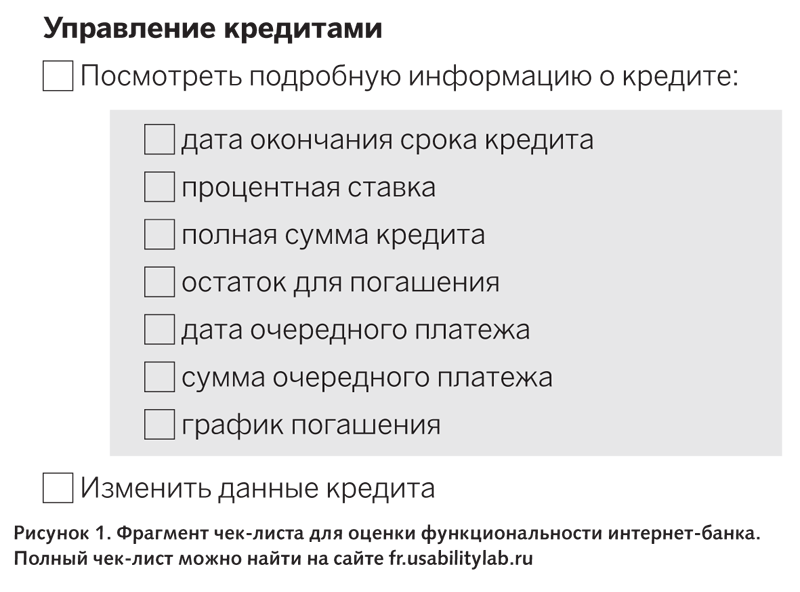

Исходя из этих соображений, мы провели свое исследование функциональности ИБ и МБ. Наши эксперты изучили набор возможностей, предоставляемых системами банков — участников исследования. Итоговые списки включают в себя более 100 функций. В список вошли реализованные или планируемые к внедрению функции на российском, а также западных рынках, поэтому «показатель функциональности» конкретной системы конкретного банка всегда меньше 100%. Адекватность и полноту списка оценили эксперты банковской отрасли и представители банков (рис. 1).

На втором этапе исследования был проведен опрос среди банковских клиентов. Мы разослали список функций ИБ 1900 пользователям Интернета и попросили их для каждого пункта ответить на два вопроса: «Как бы вы отнеслись к тому, что в интернет-банке будет реализована данная функция?» и «Как бы вы отнеслись к тому, что в интернет-банке не будет реализована данная функция?». Ответы представляют собой оценки от –100 («Мне бы это очень не понравилось») до +100 («Мне бы это очень понравилось»). Аналогичный опрос проведен среди 2100 пользователей мобильных банков.

Благодаря такому подходу мы смогли объективно оценить востребованность функций в каждом из названных каналов. Некоторые результаты приведены в табл. 1 и 2.

Таблица 1. Три наиболее и наименее востребованных функций в мобильных приложениях (2016)

|

Наиболее востребованные функции |

Наименее востребованные функции |

|---|---|

|

|

Таблица 2. Три наиболее и наименее востребованных функций интернет-банков (2016)

|

Наиболее востребованные функции |

Наименее востребованные функции |

|---|---|

|

|

Из приведенных списков видно, что востребованные функции вполне ожидаемо связаны с проведением платежей и получением исчерпывающей информации об их условиях. Наименее востребованные функции так или иначе связаны с приватностью и безопасностью личных данных; очевидно, что, несмотря на кредит доверия к банкам, российские пользователи пока не готовы ни с кем делиться своими данными, даже если это даст им дополнительные возможности или повысит удобство работы с системой.

Сопоставив наборы функций МБ и ИБ, можно заметить некоторые интересные закономерности. На данный момент функциональность МБ в 1,3 раза ниже, чем функциональность ИБ: исчерпывающие списки возможностей МБ и ИБ содержат 138 и 183 пункта соответственно (рис. 2). Некоторые опции, такие как настройка лимитов, настройка уведомлений, подбор и открытие новых продуктов и т.п., в МБ практически не встречаются. Однако по абсолютному количеству востребованных функций мобильные приложения обгоняют интернет-канал. Если для простоты восприятия представить процентное соотношение разных типов функций в каждом канале, то будет видно, что 26% всех возможностей МБ оцениваются как высоковостребованные, а в ИБ таких всего 16%.

На востребованность определенных функций может влиять принадлежность клиента к определенному банковскому сегменту. Например, простой анализ социально-демографических данных участников опроса показал, что одним из факторов, определяющих потребность клиента в той или иной опции, является его доход. Так, в тройку самых востребованных функций мобильного банка для клиентов с высоким уровнем дохода входит оплата штрафов, налогов и госпошлин, в то время как для клиентов с низким уровнем дохода эти возможности не так значимы, зато помимо оплаты базовых услуг их сильнее интересуют переводы между своими счетами и картами (см. табл. 3).

Таблица 3. Востребованность функций МБ в зависимости от дохода клиента (2016)

|

Клиенты с высоким уровнем дохода |

Клиенты с низким уровнем дохода |

|---|---|

|

|

В числе интересных тенденций среди пользователей ИБ можно отметить несколько более высокую заинтересованность в группе функций, связанных с просмотром информации о курсах валют и драгоценных металлов среди клиентов с более высоким уровнем дохода.

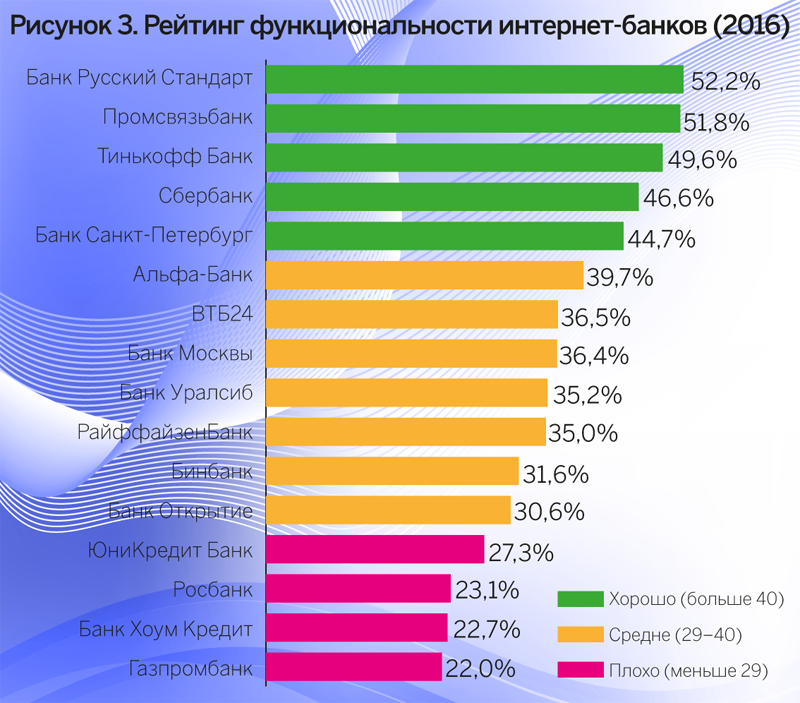

Чтобы получить итоговую оценку функциональности ИБ и МБ, мы оценивали их по составленным на первом этапе исследования чек-листам, учитывая полноту реализации каждой функции (то есть сколькими способами пользователь может выполнить определенную операцию) и ее востребованность. Полученные рейтинги приведены на рис. 3 и 4.

Однако, как будет показано дальше, наличие основных востребованных функций в системе не делает ее автоматически успешной. Пользователю должно быть удобно искать необходимые ему функции и работать с ними, то есть система должна обладать высоким уровнем юзабилити.

На удобство использования системы, или юзабилити, влияет множество факторов: компоновка экранов, размер шрифтов, использованные цвета, тексты подсказок и сообщений об ошибках, структура меню, выбор элементов управления и т.п. Узнать, какие факторы имеют значение в каждом конкретном случае, можно, только наблюдая за поведением пользователей. Поэтому, чтобы оценить удобство мобильных и интернет-банков, мы просили клиентов банков выполнить в них восемь ключевых задач и наблюдали за их действиями. При выборе задач мы опирались на данные банков и результаты опроса о востребованности функционала.

Список задач для юзабилити-тестирования ИБ и МБ

1. Вход в интернет-банк.

2. Просмотр баланса счетов.

3. Просмотр истории операций.

4. Перевод между своими счетами.

5. Перевод по номеру карты.

6. Оплата мобильного телефона.

7. Оплата ЖКУ.

8. Поиск ближайшего банкомата (только МБ).

Мы фиксировали успешность и время выполнения каждой задачи, а также проблемы, с которыми сталкивался пользователь в ходе работы.

Основная масса обнаруженных нами проблем связана с неудобным расположением функций в системе, не всегда удачно оформленными элементами управления, непонятными или отсутствующими подсказками и текстами в сообщениях об ошибках. Например, при тестировании как МБ, так и ИБ оказалось, что некоторые неопытные банковские клиенты плохо знакомы с терминологией и не знают, что такое CVV и где его искать. В подобных ситуациях наиболее эффективно работают визуальные подсказки.

Помимо юзабилити-проблем, мы отмечали также удачные интерфейсные решения, те, которые облегчают пользователям выполнение их задач. Это удобная компоновка экранов, автоматическая подстановка данных, предоставление пользователю дополнительной информации и т.п. Подобные удачные решения конкурентов могут брать на вооружение другие банки, чтобы улучшать собственные системы.

Интересно, что рейтинги удобства и функциональности значительно отличаются друг от друга. Так, ИБ банка «Русский Стандарт» находится на первом месте в рейтинге функциональности и только на пятнадцатом — в рейтинге удобства. И наоборот, система Юникредит Банка по функциональности является тринадцатой, зато по удобству — третьей. Мобильное приложение Банка Хоум Кредит стоит на третьем месте по удобству и на пятнадцатом по функциональности.

Некоторые банки, принимавшие участие в исследованиях 2014, 2015 и 2016 годов, выражали заинтересованность в более полной оценке удобства функциональности каналов ДБО. Поэтому в 2017 году для каждого банка — участника исследования помимо юзабилити-тестирования ключевых задач мы планируем провести экспертную оценку всех остальных функций. Результаты оценки не будут влиять на общий рейтинг, но попадут в общий отчет.

Количество нужных пользователям функций не гарантирует простоту их освоения и использования, а для пользователей с ограниченными возможностями освоение функций без надлежащей адаптации может стать проблемой.

В рамках оценки удобства мобильных приложений и сайтов рассчитывается их доступность для людей с ограниченными возможностями. Пока этот параметр не участвует в расчете рейтинга, но адаптированность обслуживания к специальным нуждам может стать решающим фактором в расширении аудитории. Ведь в России зарегистрировано 12,7 млн граждан с инвалидностью, а более 70% банковских приложений iOS не позволяют выполнить слепым пользователям основные задачи.

Тема поддержки пользователей с ограниченными возможностями с недавних пор стала предметом заботы на государственном уровне. Представители Центробанка сообщают, что банки, не приспособленные для людей с ограниченными возможностями, получат предписания и будут обязаны устранить нарушения, в противном случае они могут лишиться лицензии. Не дожидаясь санкций, банки уже сейчас должны задуматься о доступности своих каналов ДБО.

Юзабилити и функциональность: перспективы 2017 года

Наши исследования показывают, что большая часть «базовых», жизненно необходимых для пользователей функций в современных системах ИБ и МБ уже внедрена. Можно предположить, что основной путь развития каналов ДБО — разработка так называемых восхищающих функций. Отсутствие подобных функций пользователи не замечают, но их наличие приводит их в восторг. Это, например, возможность заказать через интернет-банк получение наличных в отделении или подключить через мобильных банк бонусную программу.

В рамках растущей конкуренции банки будут все чаще ставить перед собой задачи по вовлечению аудитории в использование различных каналов ДБО и карт. Чем активнее клиенты будут пользоваться банковскими системами, тем больше информации о них сможет получить банк. В таком случае аналитики банка получат возможность предоставлять клиенту не только персонализированные продуктовые предложения, но, возможно, и адаптировать интерфейс ИБ или МБ в зависимости от его потенциальных нужд. Это положительно скажется на опыте пользователей и соответственно на их лояльности к банку и активности работы с ним.

Однако, увеличивая набор возможностей системы, нельзя забывать об ее удобстве. Нет смысла быть первым по функциональности, но последним по удобству — пользователи предпочтут менее богатую опциями, но более понятную систему. Поэтому важное направление развития для каналов ДБО — это устранение существующих интерфейсных проблем и предотвращение появления новых.

Банки на выезде

Банки на выезде

Уход западных IT-вендоров стал не только вызовом, но и стимулом: импортозамещение ускоряется и охватывает все больше сегментов рынка. В авангарде — финансовый сектор: в банках уже появляются надежные программно-аппаратные комплексы на базе российских решений