24.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

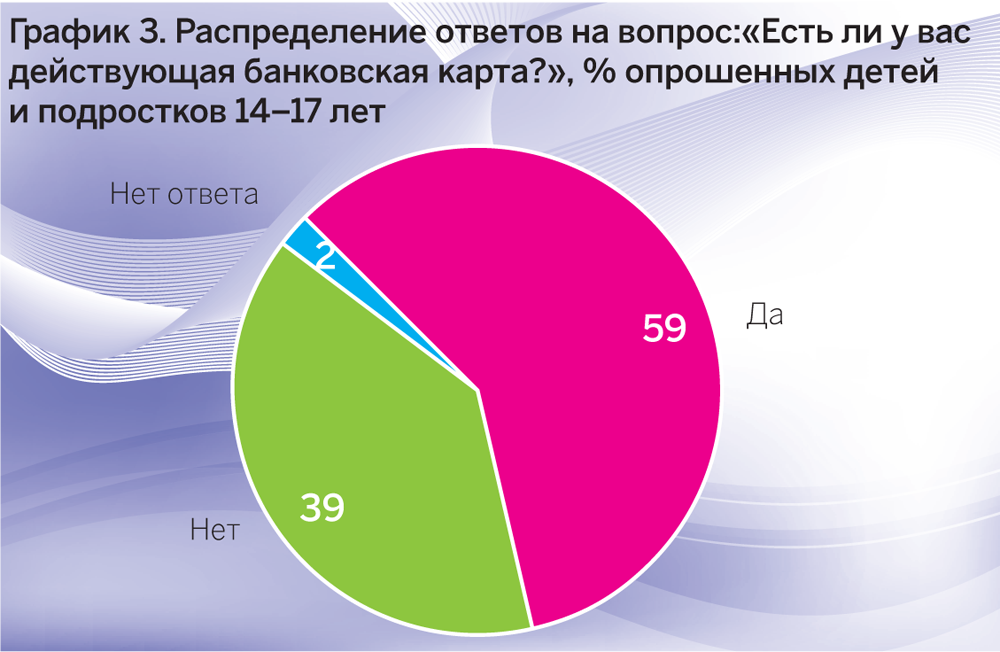

Большинство детей так или иначе распоряжаются деньгами. Случается даже, что кошелек подростка набит плотнее, чем у его родителей. Деньги дают или дарят родственники, их зарабатывают сами дети. 39% подростков пользуются банковской картой, и эта доля будет расти. Однако в целом россияне считают, что наиболее безопасный возраст для начала использования финансовых продуктов — 19 лет. Подавляющее большинство наших сограждан сходятся во мнении, что возраст до 13 лет небезопасен для использования любых финансовых продуктов и услуг. При этом родители не склонны брать на себя ответственность за развитие финансовых компетенций своих детей и не привлекают их к планированию семейного бюджета

У большинства (86%) детей и подростков 14–17 лет есть в распоряжении собственные деньги. Об этом свидетельствуют результаты второй части исследовательского спецпроекта «Дети и финансы», проведенного Ааналитическим центром НАФИ в 2016 году1 при поддержке Mastercard, международной организации Child & Youth Finance International и Ассоциации «НП РТС». В 2017 году партнером проекта стал Бинбанк. Причем свои деньги (карманные, заработанные или подаренные родственниками) имеют все (100%) дети, с которыми регулярно обсуждают вопросы, связанные с деньгами, экономикой и финансами, и 90% тех, с кем иногда обсуждают данные вопросы. Среди детей, с кем взрослые не обсуждают данные вопросы, 29% опрошенных не имеет своих денег.

У большинства (86%) детей и подростков 14–17 лет есть в распоряжении собственные деньги. Об этом свидетельствуют результаты второй части исследовательского спецпроекта «Дети и финансы», проведенного Ааналитическим центром НАФИ в 2016 году1 при поддержке Mastercard, международной организации Child & Youth Finance International и Ассоциации «НП РТС». В 2017 году партнером проекта стал Бинбанк. Причем свои деньги (карманные, заработанные или подаренные родственниками) имеют все (100%) дети, с которыми регулярно обсуждают вопросы, связанные с деньгами, экономикой и финансами, и 90% тех, с кем иногда обсуждают данные вопросы. Среди детей, с кем взрослые не обсуждают данные вопросы, 29% опрошенных не имеет своих денег.

Дети и подростки 14–17 лет являются активными пользователями финансовых продуктов и услуг, прежде всего различных инструментов проведения платежей и переводов. Наиболее востребованы среди этой аудитории банкоматы (44%) и платежные терминалы (39%). Банковскую карту, в том числе привязанную к счету родителей, а также школьную карту за последние три месяца использовали 28 и 27% детей и подростков соответственно. Наименьшее число детей пользовались интернет-банком и предоплаченной картой, таких 8 и 5% соответственно.

Каждый третий подросток имеет собственную банковскую карту. В семьях, в которых родители привлекают детей к учету семейного бюджета и интересуются их мнением, есть личная банковская карта среди 61% несовершеннолетних. Две трети детей, которых родители никак не привлекают к учету доходов и расходов семьи, не имеют банковской карты.

Более трети подростков (39%) указали, что родители не спрашивают их мнения по поводу семейного бюджета, хотя разговаривают с ними на эту тему и держат их в курсе. Чуть менее трети детей (29%) признались, что их никак не привлекают к учету семейных доходов и расходов. Еще около трети (32%) опрошенных 14–17 лет сообщили, что родители привлекают их к данному вопросу и советуются с ними.

Подавляющее большинство (89%) детей и подростков утверждают, что они знают о фактах мошенничества с банковскими картами, и только 11% 14–17-летних признались, что почти ничего не знают о такой проблеме.

Самые известные способы защиты от мошенничества в отношении банковских карт — меры, связанные с PIN-кодами: большинство 14–17-летних, имеющих банковские карты или имеющих опыт пользования ими, называли хранение PIN-кода карты и кодов доступа в интернет-банк отдельно от банковской карты и защиту от «посторонних глаз» PIN-кода карты при проведении операций — 67 и 65% соответственно. Пользовались или пользуются в настоящее время данными способами защиты 38 и 32% соответственно.

63% детей, имеющих карту, знают о такой мере для защиты от мошенников, как хранение банковских карт отдельно от наличных, 61% указывают отслеживание каждой операций с помощью СМС-информирования. Пользовались данными мерами по 36% опрошенных детей, имеющих банковскую карту или опыт ее использования в прошлом.

12% респондентов не знают никаких способов защиты банковской карты, а не пользуются или не пользовались никакими мерами защиты почти треть (32%) опрошенных детей, имеющих карту или опыт ее использования.

По-видимому, переживая за сохранность денег, большинство родителей уверены, что пользоваться финансовыми продуктами/услугами безопасно только с 18–24 лет. 19 лет — оптимальный возраст для начала самостоятельных походов в банк, считают опрошенные взрослые. Более половины отметили, что с 18–24 лет безопасно использовать банковские карты, депозиты и вклады (по 61%), интернет-банк (57%), мобильный банк (56%), кредиты и услуги страхования (по 55%), электронные кошельки (50%).

При этом лишь каждый пятый взрослый считает, что подросткам 14–17 лет можно безопасно пользоваться банковскими картами (21%), и только 16% выделили в качестве безопасного продукта для них мобильный банк, 15% — электронные кошельки, по 13% — страхование и интернет-банк. Подавляющее большинство опрошенных считают, что возраст до 13 лет небезопасен для использования любых финансовых продуктов и услуг.

Родители ждут поддержки в финансовом воспитании прежде всего от государства и считают деятельность регуляторов актуальной мерой по обеспечению финансовой защиты детей. Чаще всего респонденты указывали обучение детей финансовой грамотности в школе (64%), внедрение технологий родительского контроля (56%) и законодательные меры по ограничению доступа детей к финансовым продуктам и услугам (53%). Наименее популярной мерой финансовой защиты детей опрошенные считают развитие специальных финансовых продуктов для детей, таких как детские банковские карты (14%).

Превентивное благо

Превентивное благо

Банки смогли преодолеть пик кризиса 2022 года весьма достойно, без существенных вливаний в банковскую отрасль для докапитализации. Участники рынка не раз отмечали, что меры ЦБ были своевременными и точными, но время их действия подошло к концу. На какие меры поддержки может рассчитывать финансовая отрасль в 2024 году?