19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Новый бизнес в первом полугодии 2017 года вырос на 55%. Поддержку лизинговому рынку оказали крупные сделки и реализация госпрограммы по субсидированию грузового автолизинга. Сохранение господдержки лизинга и оживление экономики позволят рынку по итогам года вырасти на 15% и достичь рекордных объемов — 850 млрд рублей

В первом полугодии 2017 года объем лизингового бизнеса вырос на 55% относительно аналогичного периода 2016 года и составил 427 млрд рублей (график 1). Данный объем стал рекордным для первых шести месяцев за всю историю российского рынка лизинга. По результатам анкетирования RAEX («Эксперт РА») две трети лизинговых компаний (ЛК) показали позитивную динамику в первом полугодии 2017 года. Из топ-10 компаний сокращение объемов нового бизнеса показали лишь два участника исследования. Снижение лизингового бизнеса отмечается в основном у небольших компаний, что, учитывая высокую концентрацию отрасли (около 80% стоимости имущества, переданного в лизинг, приходится на топ-20 лизингодателей), не оказывает в целом существенного влияния на масштабы рынка. Поддерживают рынок лизинга сохранение программ льготного лизинга Минпромторга РФ, а также реализация отложенного спроса, прежде всего в розничных сегментах, что стало возможным благодаря стабилизации российской экономики.p>

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Индекс розничности, рассчитанный как сумма долей розничных сегментов (легковой и грузовой автотранспорт, строительная и сельскохозяйственная техника), в объеме нового бизнеса в первом полугодии 2017 года снизился на 5,8 п.п. относительно аналогичного периода прошлого года. Причина снижения индекса заключается в увеличении объемов лизингового бизнеса в крупных сегментах более чем на 90% относительно первого полугодия 2017 года. Так, прирост объема нового бизнеса железнодорожной техники в первом полугодии 2017 года к аналогичному периоду прошлого года составил 77% вследствие реализации спроса на инновационные вагоны. «На 2017 год было заявлено масштабное списаний устаревших вагонов — около 300 тыс., поэтому сейчас спрос на инновационный подвижной состав высокий», — комментирует Дмитрий Корчагов, генеральный директор группы компаний «Балтийский лизинг».

Тпблица 1. Индикаторы развития рынка лизинга

|

Показатели |

2013 |

I полугодие 2014-го |

2014 |

I полугодие 2015-го |

2015 |

I полугодие 2016-го |

2016 |

I полугодие 2017-го |

|---|---|---|---|---|---|---|---|---|

|

Объем нового бизнеса (стоимости имущества), млрд рублей |

783 |

344 |

680 |

244 |

545 |

275 |

742 |

427 |

|

Сумма новых договоров лизинга, млрд рублей |

1300 |

505 |

1000 |

348 |

830 |

410 |

1150 |

641 |

|

Средняя сумма сделки, млн рублей |

8,6 |

5,5 |

5,8 |

6,5 |

6,7 |

6,5 |

8,2 |

8,0 |

|

Индекс розничности, % |

35 |

43 |

43,9 |

42,2 |

44 |

52 |

45,2 |

46,2 |

|

Объем полученных лизинговых платежей, млрд рублей |

650 |

300 |

690 |

340 |

750 |

335 |

790 |

490 |

|

Объем профинансированных средств, млрд рублей |

780 |

295 |

660 |

246 |

590 |

240 |

740 |

385 |

|

Совокупный портфель лизинговых компаний, млрд рублей |

2900 |

2840 |

3200 |

2900 |

3100 |

2 800 |

3200 |

3240 |

|

ВВП России (в текущих ценах по данным Росстата), млрд рублей |

73 134 |

36 518 |

79 200 |

38 426 |

83 233 |

39 246 |

86 044 |

41 782 |

|

Доля лизинга в ВВП, % |

1,1 |

0,9 |

0,9 |

0,6 |

0,7 |

0,7 |

0,9 |

1,0 |

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Объем имущества, переданного в лизинг, в сегменте воздушной техники за последние 12 месяцев увеличился на 91%. В настоящее время реализуется ряд государственных программ по поддержке аренды российских судов, ориентированных на стимулирование производства отечественной авиатехники путем субсидирования лизинга самолетов. «Авиационный бизнес активно расширяется как за счет реализации программы развития аренды самолетов SSJ-100, так и за счет новых типов воздушных судов. Это и поставка вертолетов в рамках программы санитарной авиации, и программа локализации самолетов Л-410», — отмечает Антон Борисевич, первый заместитель генерального директора государственной транспортной лизинговой компании (ГТЛК).

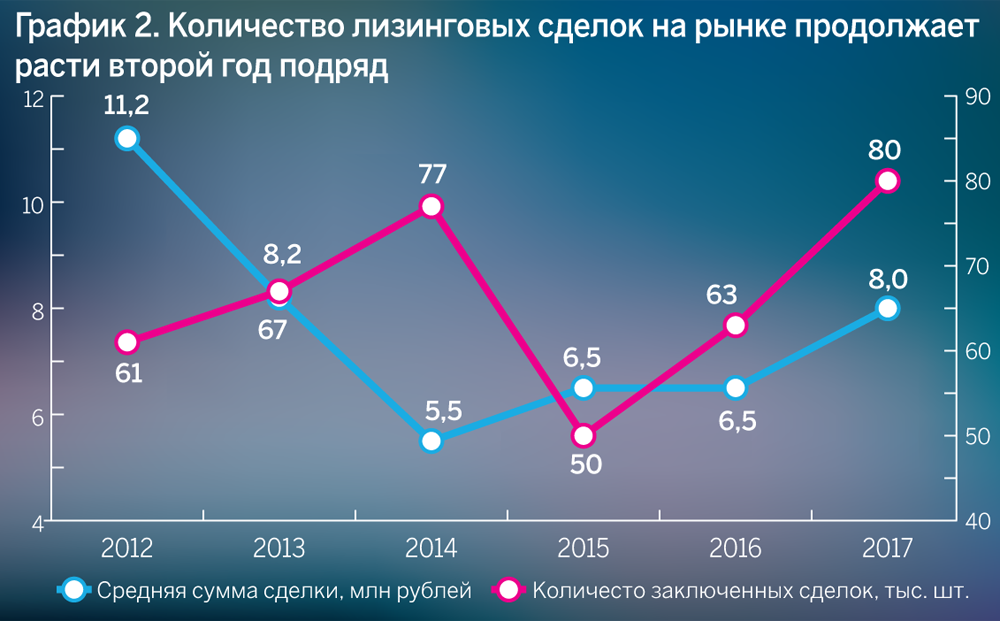

В результате наращивания лизинговыми компаниями крупных сделок в первом полугодии 2017 года средняя сумма сделки выросла с 6,5 до 8 млн рублей в розничных сегментах за счет приращения лизинга с автотранспортом и строительной техникой, прирост объема нового бизнеса составил 37%. При этом количество сделок, заключенных в течение первых шести месяцев 2017 года, возросло на 27% и превысило 80 тыс (график 2).

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Лидирующие позиции на лизинговом рынке по итогам первого полугодия 2017 года занимают компании с государственным участием. На первое место поднялся «Сбербанк Лизинг», показав прирост объема нового бизнеса на 185%; на втором месте — ГТЛК с приростом 70%, а стагнация объемов «ВТБ Лизинг» привела к снижению компании в рэнкинге до третьей позиции. Концентрация рынка в первом полугодии 2017 года на крупнейшем лизингодателе составила 17% нового бизнеса против 13% годом ранее. Доля трех крупнейших лизинговых компаний в объеме нового бизнеса за первые шесть месяцев 2017 года составила 39%, против 34% годом ранее. При этом новый бизнес в отдельных сегментах практически единолично формируют лидирующие компании, так, 84% нового бизнеса в лизинге водного транспорта приходится на ГТЛК, а 94% всего авиализинга покрывают три крупнейших лизингодателя.

Таблица 2. Топ-20 лизинговых компаний по итогам первого полугодия 2017 года

| Место по новому бизнесу (стоимости имущества) |

Компания |

Рейтинг кредитоспособности RAEX («Эксперт РА») на 19.09.2017 |

Объем нового бизнеса в I полугодии 2017 года, млн рублей |

Темпы прироста нового бизнеса I полугодие 2017 / I полугодие 2016, % |

Объем лизингового портфеля на 01.07.2017, млн рублей |

|

|---|---|---|---|---|---|---|

|

I полугодие 2017 |

I полугодие 2016 |

|||||

|

1 |

3 |

«СБЕРБАНК ЛИЗИНГ» (ГК) |

|

74 836 |

185 |

387 644 |

|

2 |

2 |

Государственная транспортная лизинговая компания |

|

55 476 |

70 |

430 646 |

|

3 |

1 |

«ВТБ Лизинг» |

|

34 977 |

0 |

375 551 |

|

4 |

5 |

«ЛК Европлан» |

ruA |

26 363 |

79 |

48 048 |

|

5 |

8 |

«ТрансФин-М» |

ruA- |

18 509 |

182 |

290 014 |

|

6 |

4 |

«ВЭБ-лизинг» |

|

16 944 |

–2 |

414 347 |

|

7 |

7 |

«Балтийский лизинг» (ГК) |

|

16 407 |

53 |

37 703 |

|

8 |

6 |

«Сименс Финанс» |

|

14 618 |

28 |

39 036 |

|

9 |

- |

«Газпромбанк Лизинг» (ГК) |

|

13 781 |

н.д. |

121 129 |

|

10 |

11 |

«РЕЙЛ1520» (ГК) |

|

9522 |

63 |

29 297 |

|

11 |

10 |

«РЕСО-Лизинг» |

ruA+ |

9131 |

55 |

21 229 |

|

12 |

12 |

«ЮниКредит Лизинг» |

ruAA |

8467 |

58 |

27 212 |

|

13 |

13 |

«Элемент Лизинг» |

ruA- |

6377 |

55 |

11 208 |

|

14 |

9 |

«Альфа Лизинг» (ГК) |

|

5637 |

–9 |

57 110 |

|

15 |

19 |

«CARCADE Лизинг» |

|

5127 |

85 |

13 103 |

|

16 |

14 |

«СТОУН-XXI» (ГК) |

ruBBB |

4711 |

30 |

11 721 |

|

17 |

30 |

«Мэйджор Лизинг» |

|

4464 |

277 |

13 248 |

|

18 |

– |

«Росагролизинг» |

|

4091 |

н.д. |

72 488 |

|

19 |

– |

«РЕГИОН Лизинг» |

|

3702 |

н.д. |

12 233 |

|

20 |

18 |

«Северная Венеция» (ГК) |

|

3701 |

31 |

15 646 |

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

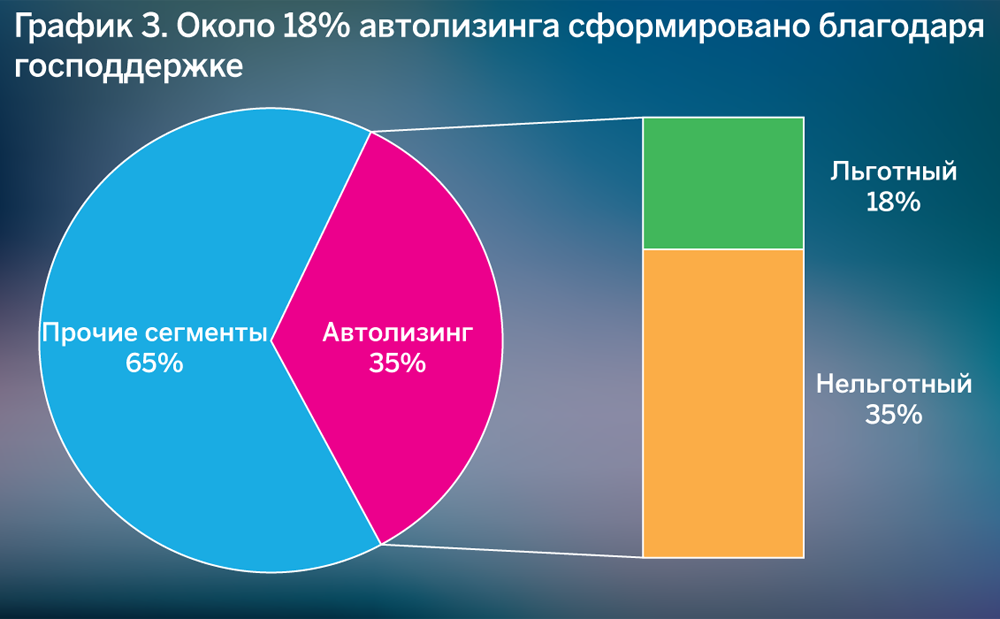

Четвертый год подряд крупнейшим сегментом на рынке является автолизинг, несмотря на сокращение его доли в объеме нового бизнеса за первое полугодие 2017 года на 5 п.п. — до 35%. В первой половине текущего года лизинг автомобилей остается одним из самых динамичных сегментов рынка: прирост объема лизингового бизнеса с легковым автотранспортом составил 24%, а с грузовым — около 55%. Существенную поддержку автосегменту оказывает программа льготного лизинга Минпромторга РФ. Так, в первом полугодии 2017 года практически каждый пятый автомобиль был реализован в рамках госпрограммы льготного автолизинга (график 3).

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Стоит отметить, что программы господдержки в настоящее время больше ориентированы на поддержку лизинга грузового автосегмента, чем в предыдущие годы. В результате проникновение лизинга в продажи легкового автотранспорта снизилась с 8% в 2016 году до 5% в первом полугодии 2017 года, а доля лизинга в продажах грузового транспорта за аналогичный период выросла с 53 до 76% (табл. 3). При этом Агентство ожидает дальнейшего роста проникновения льготных сделок в лизинг грузового автотранспорта вследствие обновления с 01.07.2017 условий госпрограмм, в рамках которых субсидия по грузовому автотранспорту и спецтехнике увеличивается с 10 до 12,5%.

Таблица 3. Две трети проданных грузовиков в первом полугодии 2017 года оформлены в лизинг

|

Сегмент лизингового рынка |

Топ-3 |

Топ-5 |

Топ-10 |

|---|---|---|---|

|

Продажи новых легковых и легких коммерческих автомобилей, тыс. шт.1 |

2490 |

1601 |

1426 |

|

Количество переданных в лизинг легковых автомобилей, тыс. шт. |

91 |

87 |

114 |

|

доля лизинга в продажах легковых автомобилей, % |

3,6 |

5,4 |

8,0 |

|

Продажи новых грузовых автомобилей, тыс. шт.1 |

88 |

51 |

53 |

|

количество переданных в лизинг грузовых автомобилей, тыс. шт. |

30 |

26 |

28 |

|

доля лизинга в продажах грузовых автомобилей, % |

34,1 |

50,9 |

53,0 |

Источник: RAEX («Эксперт РА») по данным «АВТОСТАТ» и анкет ЛК 1 Согласно данным аналитического агентства «АВТОСТАТ».

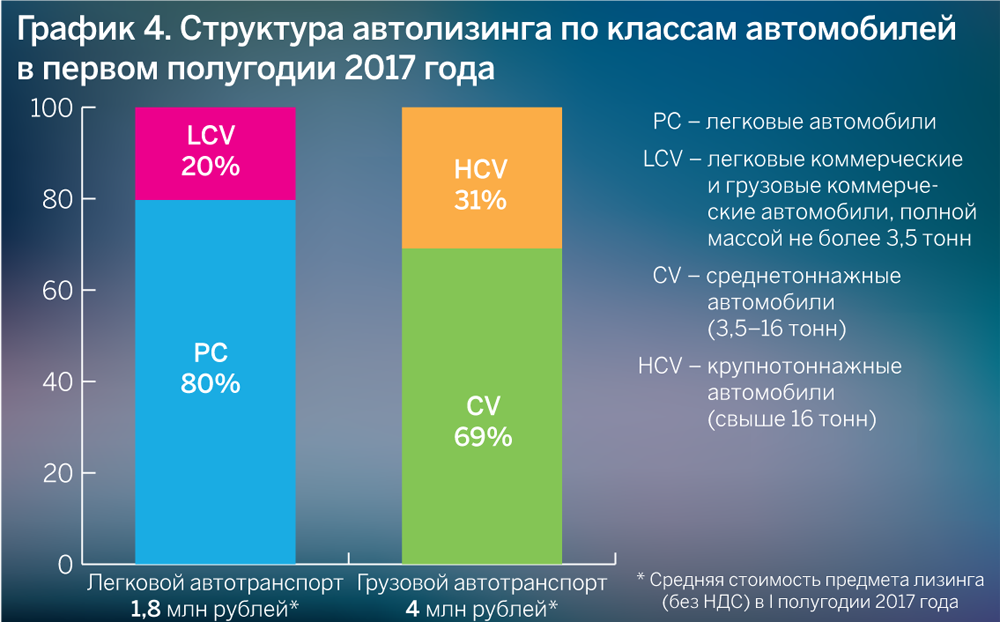

На графике 4 представлена структура нового бизнеса первого полугодия 2017 года в сегменте автолизинга по различным классам автомобилей. Средняя стоимость легкового автомобиля, переданного в лизинг в первом полугодии 2017 года, составила 1,8 млн рублей, что на 650 тыс. рублей выше, чем по итогам 2016 года. Увеличение среднего чека объясняется прежде всего прекращением господдержки легкового автолизинга, стимулировавшей в первую очередь лизинг в бюджетном сегменте, а также общерыночным повышением стоимости автотранспорта. Средняя стоимость грузовой автотехники, напротив, снизилась на 660 тыс. рублей — до 4 млн рублей, что обусловлено возросшей долей отечественной техники в структуре грузового автолизинга за счет реализации госпрограмм. Увеличение объемов грузоперевозок (по данным Минэкономразвития, прирост грузооборота в первом полугодии 2017 года к первому полугодию 2016 года составил 7,1%) на фоне оживления экономики может привести к росту спроса на магистральные тягачи во втором полугодии 2017 года, что будет способствовать повышению средней стоимости грузового автотранспорта.

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Несмотря на то что более 80% участников рынка в первом полугодии заключали сделки с автомобилями, для автолизинга характерна высокая концентрация на крупнейших лизингодателях. Так, по итогам первого полугодия 2017 года на топ-10 лизинговых компаний, специализирующихся на автолизинге, приходится около 75% нового бизнеса против 72% годом ранее. Стоит отметить, что автолизинг по сравнению с другими сегментами менее монополизирован (см. табл. 4). При этом значительная доля нового бизнеса обеспечивается компаниями-монолайнерами: из топ-10 автомобильных лизингодателей для шести характерна ярко выраженная специализация на автолизинге, средняя доля автолизинга в новом бизнесе данных компаний составила 93% по итогам первого полугодия 2017 года.

Таблица 4. В среднем на десятку лидеров в каждом сегменте пришлось 84% объема нового бизнеса в первом полугодии 2017 года

|

Сегмент лизингового рынка |

Топ-3 |

Топ-5 |

Топ-10 |

|---|---|---|---|

|

Легковые автомобили, % |

43 |

60 |

82 |

|

Грузовой автотранспорт, % |

34 |

51 |

68 |

|

Железнодорожная техника, % |

62 |

80 |

93 |

|

Авиационный транспорт, % |

94 |

95 |

95 |

|

Строительная и дорожно-строительная техника, % |

27 |

38 |

60 |

|

Энергетическое оборудование, % |

58 |

69 |

82 |

|

Машиностроительное, металлообрабатывающее и металлургическое оборудование, % |

51 |

66 |

81 |

|

Оборудование для нефте- и газодобычи и переработки |

60 |

78 |

93 |

|

Сельскохозяйственная техника и скот, % |

57 |

70 |

81 |

|

Телекоммуникационное оборудование, оргтехника, компьютеры, % |

86 |

91 |

94 |

|

Полиграфическое оборудование, % |

65 |

74 |

87 |

|

Недвижимость (здания и сооружения) , % |

85 |

91 |

95 |

|

Оборудование для пищевой промышленности, в том числе холодильное и оборудование для ресторанов, % |

54 |

61 |

76 |

|

Погрузчики и складское оборудование, упаковочное оборудование и оборудование для производства тары, % |

56 |

71 |

84 |

|

Оборудование для ЖКХ, % |

60 |

70 |

85 |

|

Медицинская техника и фармацевтическое оборудование, % |

54 |

71 |

87 |

|

Суда (морские и речные), % |

95 |

95 |

95 |

|

Прочее оборудование, % |

42 |

56 |

71 |

|

Среднее значение по всем сегментам, % |

60 |

72 |

84 |

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

По данным Росстата, прирост объема инвестиций в основной капитал в РФ в первом квартале 2017 года по сравнению с первым кварталом 2016 года увеличился на 5,2%. Индекс промышленного производства в первом полугодии 2017 года по сравнению с аналогичным периодом прошлого года также показал положительную динамику (+2%). Валовый внутренний продукт в первом квартале 2017 года показал небольшой рост (+0,5%) относительно первого квартала прошлого года. Рост основных показателей, характеризующих состояние российской экономики, свидетельствует о завершении острой стадии кризиса, что способствует восстановлению и дальнейшему росту лизингового рынка.

Поддержку лизингу железнодорожной техники продолжат оказывать списание железнодорожных вагонов и как следствие рост объемов производства железнодорожной техники: согласно Росстату, за первое полугодие 2017 года прирост относительно первой половины прошлого года составил около 93%. По итогам года RAEX («Эксперт РА») ожидает прироста объема лизинга в железнодорожном сегменте на 70–75%, однако в более долгосрочной временной перспективе железнодорожный сегмент будет развиваться уже не столь активно, как до 2012 года. «Дальнейшие перспективы железнодорожного сегмента будут сильно зависеть от того, насколько активно будет финансироваться строительство новых вагонов. Крайне важно не допустить профицита вагонов», — отметил Антон Борисевич. Динамика лизинга в авиасегменте во втором полугодии 2017 года, по нашим оценкам, сохранит восходящий тренд, незначительно превысив результат первых шести месяцев текущего года. Прочие сегменты рынка продолжат динамику первого полугодия и вырастут за год на 45%. В результате, по итогам 2017 года объем нового бизнеса вырастет на 15% и составит около 850 млрд рублей (график 5). Данный сценарий является базовым, а вероятность его реализации максимальна при уровне инфляции 4%, что потребует поддержания ключевой ставки на уровне 8–8,25%.

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Позитивный прогноз подразумевает увеличение объема нового бизнеса на 18%, при этом объем рынка составит около 875 млрд рублей. Реализация позитивного прогноза вероятна при реализации крупных разовых сделок в капиталоемких сегментах, а также более активном росте рыночных сегментов, что станет возможным при инфляции не выше 3,5% и дальнейшем снижении ключевой ставки до 7,25–7%.

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга