18.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Основные тенденции в страховой отрасли сегодня — усиление значимости банковского канала дистрибуции, активное развитие личных видов страхования и диджитализация

Во многих европейских странах (в частности, в Испании, Франции) на долю банковского канала дистрибуции приходится порядка 50% сборов страховщиков. Структура каналов продаж российских страховых компаний несколько лет назад также начала смещаться в сторону банкострахования. В 2012 году на него приходилось 20,4% собранной премии, в 2013-м — 23,4%, в 2015-м — 25,8%. Скачок роста банкострахования произошел в 2016 году, когда на этот канал продаж пришлось уже 35,2% сборов, то есть он почти догнал агентский канал, а в первом квартале 2017-го банки стали лидерами среди посредников — 37,9% премии (против 37,8% сборов от агентов).

Во многих европейских странах (в частности, в Испании, Франции) на долю банковского канала дистрибуции приходится порядка 50% сборов страховщиков. Структура каналов продаж российских страховых компаний несколько лет назад также начала смещаться в сторону банкострахования. В 2012 году на него приходилось 20,4% собранной премии, в 2013-м — 23,4%, в 2015-м — 25,8%. Скачок роста банкострахования произошел в 2016 году, когда на этот канал продаж пришлось уже 35,2% сборов, то есть он почти догнал агентский канал, а в первом квартале 2017-го банки стали лидерами среди посредников — 37,9% премии (против 37,8% сборов от агентов).

Ключевым каналом дистрибуции банки являются традиционно для личных видов страхования — страхования жизни, страхования от несчастных случаев (НС) и добровольного медицинского страхования (ДМС), а также для коробочных страховок, например страхования имущества физлиц. Все эти страховые продукты в 2017 году показывают положительную динамику, и, по всей видимости, станут драйверами развития рынка. В свою очередь, это положительно скажется на росте значимости банкострахования. По итогам года доля банковского канала на рынке превысит 40%, а в 2018 году дойдет до «европейских» 50%.

Источник: Институт страхования ВСС по данным Банка России

Тенденция, присущая большинству отраслей, — цифровизация, и в страховании происходит проникновения онлайна во всех сегментах рынка.

Во-первых, растут онлайн-продажи. Уже в начале года наблюдается увеличение их доли в сборах страховщиков — 1,3% против 0,5% в 2016 году. По прогнозам Всероссийского союза страховщиков (ВСС), в 2017 году доля интернет-продаж вырастет до 3–5%.

Во-вторых, развивается направление телематики (так называемое умное страхование). Потенциал роста этого направления есть и в автокаско (сегодня продается около 10% полисов с телематикой), и в других видах страхования (страхование имущества, ДМС).

В-третьих, страховщики активно внедряют цифровые личные кабинеты для клиентов, где можно мониторить информацию по страховым программам, корректировать опции, видеть доходность по индивидуальному страхованию жизни (ИСЖ).

В перспективе — организация большинства этапов взаимодействия с клиентом в дистанционном режиме: оформление полисов, заявления о страховых случаях, процессы урегулирования страховых случаев и осуществление выплат. Опять же, многие британские и американские компании уже давно коммуницируют с клиентом онлайн практически по всем вопросам. Например, подавая в Интернете заявку на полис автокаско, клиент задает только базовые параметры, далее проходит проверку по базам, в рамках которой страховщик рассчитывает стоимость страхового продукта. В онлайн-кабинете страхователь присылает фото ДТП, если такое случилось, страховщик оценивает ущерб, согласовывает и осуществляет выплату. Просто и удобно для клиента и оптимально с точки зрения операционных затрат для страховой компании.

Структура рынка также продолжает меняться по модели западных рынков. В 2016 году доля добровольных видов страхования достигла максимума за 10 лет (78%). При этом моторное страхование теряет в доле, основной же вклад в положительную динамику рынка вносят личные виды страхования. Для примера: в Европе и США большая часть населения страхует жизнь добровольно — самостоятельно или совместно с работодателем.

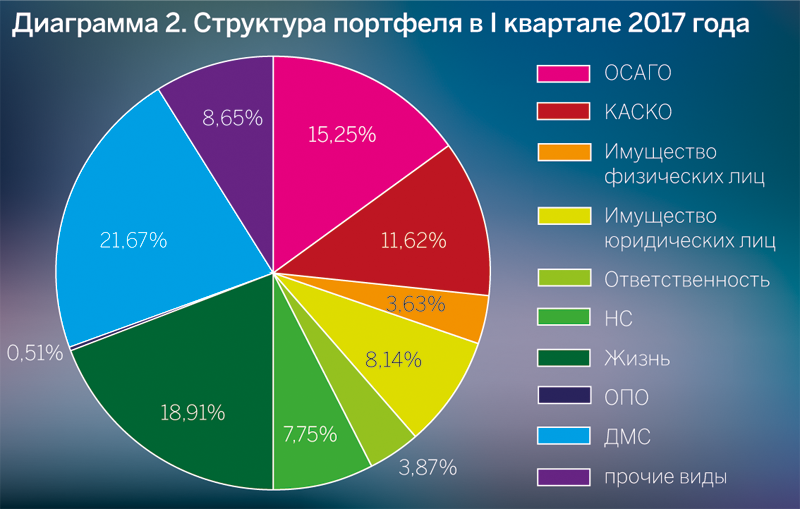

Структура рынка по сборам за первый квартал 2017 года следующая: крупнейшие сегменты рынка — ДМС (21,7% рынка), страхование жизни (18,9%), ОСАГО (15,3%). Доля моторного страхования — ОСАГО и КАСКО — продолжает снижаться: 36,7% по итогам 2016 года и 26,9% по итогам первого квартала 2017 года. Совокупная доля личных видов страхования (ДМС, страхование жизни, страхование от несчастных случаев) составила 48,3%, в 2016 году — 41,8%, в 2015 году — 37,7%.

Источник: Институт страхования ВСС по данным Банка России; на диаграмме ОПО — страхование опасных производственных объектов

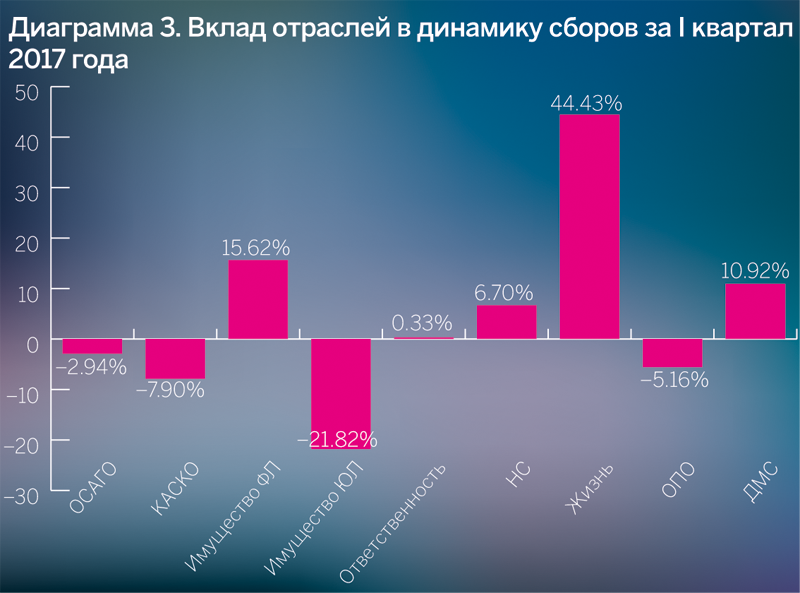

Страхование жизни — по-прежнему лидер по сборам и основной сегмент-драйвер, вносящий положительный вклад в динамику рынка. Прирост премии в первом квартале составил 44% (в 2016 году — свыше 60%). При этом впервые за 12 лет сегмент страхования жизни — № 1 по объему премий (59,8 млрд рублей), в то время как по ОСАГО было собрано всего 48,2 млрд рублей. Как видим, страхование жизни сбавляет темпы прироста, и, по прогнозам ВСС, в течение ближайших лет будет демонстрировать +15–25% сборов в год.

Страхование жизни могут догнать другие виды личного страхования. Уже сейчас заметную положительную динамику показали сегменты ДМС (+10,9%) и страхование от несчастных случаев (6,7%). В 2017-2018 годах темпы прироста этих видов могут ускориться до 15–20%. Также растет коробочное страхование, в частности страхование имущества физлиц (+15,6%), которое с большой вероятностью прирастет по итогам года примерно на 20%.

Источник: Институт страхования ВСС по данным Банка России

«Черным лебедем» страхового рынка остается ОСАГО с его растущей убыточностью. Уровень выплат по итогам 2016 года составлял 73%, а в первом квартале 2017-го — 108%. При этом сборы снизились на 3%, а выплаты выросли на 46,4%. По прогнозам ВСС, убыточность в ОСАГО останется высокой.

Источник: Институт страхования ВСС по данным Банка России

Однако у ОСАГО, как и у автокаско, есть потенциал для разворота тренда. На фоне роста автопродаж моторные виды страхования уже в 2017 году могут выйти на слабый положительный прирост по сборам.

Среди тормозящих рынок сегментов — также страхование имущества юрлиц, однако с развитием промышленности и инфраструктурных проектов данное направление страхования может выйти на нулевой прирост (и даже небольшой положительный). С учетом прогнозов по дальнейшей стабилизации экономики и положительной динамики в сегменте корпоративного кредитования есть перспективы для роста производства и активизации инвестиционной активности, что приведет к росту страхования имущества юрлиц.

По оценкам ВСС, темпы прироста в 2017 году составят 7–10%. Одним из драйверов останется страхование жизни (на 25%), также ожидается прирост от ДМС (на 10%), страхования имущества физлиц (10–15%) и страхования от несчастных случаев (на 10%). Кроме того, на фоне роста автопродаж, возможно, будет расти сегмент автокаско. По подсчетам Ассоциации европейского бизнеса (АЕБ), за январь — май объем авторынка страны вырос на 5,1% в годовом выражении; по разным оценкам, автопродажи вырастут в 2017 году на 4–10%, что положительно отразится и на моторном страховании. В автокаско убыточность не невысоком уровне — за счет снижения коэффициента выплат (около 20%) и уровня выплат (около 57%), в том числе за счет широкого распространения продуктов с франшизой.

Рэнкинг топ-20 крупнейших страховщиков по итогам первого квартала 2017 года

|

Позиция в рэнкинге |

Страховая компания |

Страховые премии за первый квартал 2017 года, тыс. рублей |

Доля компании, % |

|---|---|---|---|

|

1 |

«СОГАЗ» |

69 559 658 |

22,0 |

|

2 |

«РОСГОССТРАХ» |

25 644 552 |

8,1 |

|

3 |

«ИНГОССТРАХ» |

21 516 720 |

6,8 |

|

4 |

«РЕСО-ГАРАНТИЯ» |

20 906 251 |

6,6 |

|

5 |

«СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ» |

17 625 544 |

5,6 |

|

6 |

«АЛЬФАСТРАХОВАНИЕ» |

14 957 585 |

4,7 |

|

7 |

«ВТБ СТРАХОВАНИЕ» |

14 954 046 |

4,7 |

|

8 |

«ВСК» |

12 944 665 |

4,1 |

|

9 |

«РОСГОССТРАХ-ЖИЗНЬ» |

12 942 154 |

4,1 |

|

10 |

«АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ» |

9 547 067 |

3,0 |

|

11 |

«СОГЛАСИЕ» |

7 589 224 |

2,4 |

|

12 |

ГРУППА «РЕНЕССАНС СТРАХОВАНИЕ» |

5 093 321 |

1,6 |

|

13 |

«РЕНЕССАНС ЖИЗНЬ» |

4 814 465 |

1,5 |

|

14 |

«АЛЬЯНС ЖИЗНЬ» |

3 628 283 |

1,1 |

|

15 |

«ВТБ СТРАХОВАНИЕ ЖИЗНИ» |

3 102 388 |

1,0 |

|

16 |

«МАКС» |

2 859 765 |

0,9 |

|

17 |

«ЭНЕРГОГАРАНТ» |

2 679 737 |

0,8 |

|

18 |

«СБЕРБАНК СТРАХОВАНИЕ» |

2 588 132 |

0,8 |

|

19 |

ЧРЕЗВЫЧАЙНАЯ СТРАХОВАЯ КОМПАНИЯ |

2 420 436 |

0,8 |

|

20 |

«ВСК — ЛИНИЯ ЖИЗНИ» |

2 311 167 |

0,7 |

Источник: Институт страхования ВСС по данным Банка России

Рэнкинг топ-10 страховщиков по страхованию жизни

|

Страховая компания |

Страховые премии за первый квартал 2017 года, тыс. рублей |

Доля рынка, % |

|---|---|---|

|

«СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ» |

17 457 737 |

29 |

|

«РОСГОССТРАХ-ЖИЗНЬ» |

12 041 942 |

20 |

|

«АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ» |

9 521 816 |

16 |

|

«РЕНЕССАНС ЖИЗНЬ» |

4 282 688 |

7 |

|

«ВТБ СТРАХОВАНИЕ ЖИЗНИ» |

3 102 387 |

5 |

|

«ИНГОССТРАХ-ЖИЗНЬ» |

2 034 989 |

3 |

|

«СК СОГАЗ-ЖИЗНЬ» |

1 658 739 |

3 |

|

«СИВ ЛАЙФ» |

1 342 691 |

2 |

|

«СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ ЖИЗНИ» |

1 211 434 |

2 |

|

«УРАЛСИБ ЖИЗНЬ» |

1 153 340 |

2 |

Источник: Институт страхования ВСС по данным Банка России

Рэнкинг топ-10 страховщиков по ДМС

|

Страховая компания |

Страховые премии за первый квартал 2017 года, тыс. рублей |

Доля рынка, % |

|---|---|---|

|

«СОГАЗ» |

37 639 251 |

55 |

|

«РЕСО-ГАРАНТИЯ» |

4 212 727 |

6 |

|

«АЛЬФАСТРАХОВАНИЕ» |

3 488 688 |

6 |

|

«АЛЬЯНС ЖИЗНЬ» |

3 228 782 |

5 |

|

«РОСГОССТРАХ» |

3 107 186 |

5 |

|

«ИНГОССТРАХ» |

2 764 133 |

4 |

|

«ВСК» |

1 707 846 |

2 |

|

«КАПИТАЛ СТРАХОВАНИЕ» |

1 419 867 |

2 |

|

«ГРУППА РЕНЕССАНС СТРАХОВАНИЕ» |

1 407 658 |

2 |

|

«ЭНЕРГОГАРАНТ» |

921 499 |

1 |

Источник: Институт страхования ВСС по данным Банка России

Рэнкинг топ-10 страховщиков по автокаско

|

Страховая компания |

Страховые премии за первый квартал 2017 года, тыс. рублей |

Доля рынка, % |

|---|---|---|

|

«ИНГОССТРАХ» |

6 875 160 |

19 |

|

«РЕСО-ГАРАНТИЯ» |

5 698 944 |

16 |

|

«РОСГОССТРАХ» |

4 605 933 |

13 |

|

«ВСК» |

3 449 555 |

9 |

|

«СОГЛАСИЕ» |

3 189 701 |

9 |

|

«АЛЬФАСТРАХОВАНИЕ» |

2 792 040 |

8 |

|

«СОГАЗ» |

2 121 581 |

6 |

|

«ГРУППА РЕНЕССАНС СТРАХОВАНИЕ» |

1 726 677 |

5 |

|

«ЭРГО» |

805 249 |

2 |

|

«ЭНЕРГОГАРАНТ» |

589 730 |

2 |

Источник: Институт страхования ВСС по данным Банка России

Рэнкинг топ-10 страховщиков по страхованию имущества физлиц

|

Страховая компания |

Страховые премии за первый квартал 2017 года, тыс. рублей |

Доля рынка, % |

|---|---|---|

|

«РОСГОССТРАХ» |

3 416 996 |

30 |

|

«СБЕРБАНК СТРАХОВАНИЕ» |

2 177 550 |

19 |

|

«ВТБ СТРАХОВАНИЕ» |

1 704 074 |

15 |

|

«АЛЬФАСТРАХОВАНИЕ» |

757 578 |

7 |

|

«РЕСО-ГАРАНТИЯ» |

692 490 |

6 |

|

«ВСК» |

434 695 |

4 |

|

«ИНГОССТРАХ» |

346 998 |

3 |

|

«СОГАЗ» |

318 231 |

3 |

|

«ЗЕТТА СТРАХОВАНИЕ» |

177 365 |

2 |

|

«МАКС» |

140 526 |

1 |

Источник: Институт страхования ВСС по данным Банка России

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

Монолит vs микросервис

Монолит vs микросервис

Много говорилось о том, как использование микросервисных решений для банков увеличивает производительность, ускоряет вывод новых бизнес-продуктов на рынок и помогает банкам стать по-настоящему цифровыми. В сложившихся реалиях ЦБ уделяет повышенное внимание стабильности критической инфраструктуры, к которой относится и банковская. Поэтому возникает серьезный вопрос: как поведут себя «модные» микросервисы в случае серьезных сбоев? Сможет ли банк сохранить требуемую регулятором непрерывность предоставления услуг?

Согласно результатам исследования, опубликованным изданием Recycle, среди опрошенных предпринимателей, занимающихся экологичными проектами, только 13% пробовали применять данный инструмент для целей предприятия