24.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Представлены обзоры публикаций и интервью в СМИ (исключая «Банковское обозрение») за период с 5 по 12 февраля 2018 года

Банк России одобрил Основные направления развития финансовых технологий на период 2018–2020 годов.

В число ключевых направлений документа вошли анализ, исследования и разработка предложений по применению новых финансовых технологий на российском финансовом рынке, создание и развитие элементов цифровой финансовой инфраструктуры, правовое обеспечение в сфере развития финансовых технологий, повышение гибкости и адаптивности регулирования, создание регулятивной площадки Банка России для пилотирования инновационных финансовых технологий, переход на электронное взаимодействие между регулятором, органами государственной власти, участниками финансового рынка и их клиентами.

Среди основных элементов цифровой финансовой инфраструктуры — платформы для удаленной идентификации, быстрых платежей, платформа-маркетплейс финансовых продуктов и услуг, а также новые платформы на базе распределенных реестров и облачных технологий для эффективного взаимодействия участников рынка в цифровой среде. Ключевым связующим элементом инфраструктуры финансового рынка станут открытые интерфейсы (Open API). Создание новой инфраструктуры обеспечит равные условия для всех участников рынка и будет способствовать развитию конкуренции в финансовом секторе.

Банк России посоветовал банкам привязать ставки по кредитам к ключевой ставке. «При заключении новых договоров о предоставлении ссуд Банк России рекомендует кредитным организациям включать в договор, на основании которого ссуда будет предоставлена, условие о возможности изменения процентной ставки в случае снижения ключевой ставки Банка России и параметры таких изменений», — указано в письме, подписанном зампредом ЦБ Василием Поздышевым и опубликованном в «Вестнике Банка России» 8 февраля 2018 года. С документом ознакомился РБК.

На российском кредитном рынке распространены фиксированные ставки. То, что предлагает ЦБ, принято называть плавающей ставкой. «Плавающие ставки — это традиционная западная практика. В России же это скорее исключение, поскольку клиенты еще хорошо помнят, что она может и резко вырасти», — говорит первый зампред ВЭБа Николай Цехомский. В общем портфеле ВТБ количество кредитов, в которых предусмотрено изменение ставки, составляет не более 3%, указывает начальник управления кредитных продуктов банка Дмитрий Поляков.

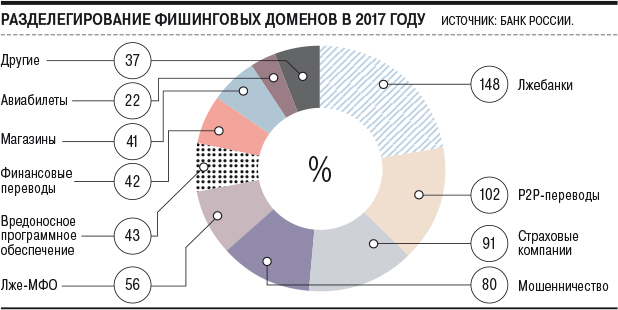

Количество выявленных вредоносных сайтов в прошлом году приблизилось к одной тыс., и почти 90% таких доменов было разделегировано, сообщил ЦБ. Его цитирует «Коммерсант».

В то же время пока Банк России бессилен против легальных сайтов с низким уровнем безопасности, взломанных злоумышленниками и годами распространяющих вредоносное программное обеспечение.

Эксперты отмечают, что использование технологий фишинга крайне популярно. Треть всех кибератак нацелена именно на частных лиц, и тройка методов, которые используют атакующие, выглядит так: социальная инженерия (рассылка фишинговых писем в том числе) — 37%, компрометация учетных данных — 26% и заражение вредоносным ПО — 16%»,— рассказывает руководитель экспертного центра безопасности Positive Technologies Алексей Новиков.

Регулирование в сфере идентификации россиян на основе биометрических персональных данных может осуществлять Министерство связи массовых коммуникаций. Соответствующий документ размещен на портале проектов нормативно-правовых актов, напоминает PLUS.

В случае, если проект будет принят, то именно Минкомсвязи до 30 апреля 2018 года определит порядок сбора, хранения и передачи биометрических данных. Ранее оператором биометрической системы хотело стать МВД.

В частности, согласно документу, Минкомсвязи до 30 апреля утвердит порядок обращения с биометрическими персональными данными граждан РФ, а также порядок их размещения и обновления в единой биометрической системе. В этот же срок должны быть утверждены требования к информационным технологиям и техническим средствам для обработки биометрических персональных данных в целях проведения идентификации в банковской сфере и иных сферах финансового рынка. До 20 мая министерство утвердит методику проверки биометрических данных в процессе идентификации.

В 2018 году одним из ключевых трендов платежной индустрии может стать укрепление позиций трехсторонней модели безналичных платежей, считают эксперты, опрошенные журналом ПЛАС.

Итак, классическая четырехсторонняя модель платежа — торгово-сервисное предприятие (ТСП), держатель карты, банк-эмитент этой карты и банк-эквайрер — начинает постепенно уступать место альтернативной трехсторонней модели, которую ряд экспертов видят более эффективной и при этом более справедливой с точки зрения комиссий за обслуживание безналичных платежей.

От классической модели она отличается тем, что в ней фактически отсутствует эквайрер как таковой: только получатель платежа (магазин) и его отправитель (покупатель), который, придя в торговую точку, проводит аутентификацию своей карты непосредственно у ее эмитента, поручая тому перевести средства со счета карты на счет получателя — ТСП. Чаще всего при этом используется мобильное приложение, более того, именно с распространением мобильных платежей данный тренд и начал набирать обороты.

Корпорация МСП создает собственную систему рейтингования региональных гарантийных организаций (РГО). Разработанная концепция объединяет показатели финансовой устойчивости и эффективности РГО и должна служить стимулом для улучшения их работы с малым и средним бизнесом. Однако банковские эксперты не согласны с таким подходом, отмечая, что погоня за высоким рейтингом может негативно отразиться на финансовом состоянии этих организаций, пишет «Коммерсант».

В ноябре прошлого года корпорация МСП провела тендер на создание этой системы, включая систему последующего мониторинга и контроля, который выиграла компания KPMG, оценив свои затраты в 24 млн рублей. «В конце января завершились мероприятия по формированию рабочей группы по созданию системы внутренних рейтингов для РГО… На днях прошло первое установочное заседание данной рабочей группы»,— заявили в Корпорации МСП. Однако уточнили, что пока рано говорить о создании новой системы рейтингов. В KPMG не комментируют ситуацию.

Сбербанк начал выдавать ипотечные кредиты с господдержкой для семей с детьми по ставке 6% годовых. По словам директора дивизиона «ДомКлик» Сбербанка Николая Васева, уже были выданы пять кредитов, сообщает «Коммерсант».

«Ипотека под 6 % — это действительно ощутимая поддержка для семей с детьми. Программа уникальна для нашей страны и может дать серьезный импульс развитию рынка недвижимости и ипотечного кредитования»,— сказал господи Васев. В банке уточнили, что первыми обладателями льготной ипотеки от Сбербанка стали семьи из Екатеринбурга, Набережных Челнов, Луховиц и Якутска.

Глава ВТБ Андрей Костин ожидает дальнейшего сокращения числа российских банков. Об этом он заявил, выступая на лекции в рамках зимней финансовой школы «Финансы, меняющие мир», организованной Высшей школой экономики и банком ВТБ, где побывали корреспонденты ТАСС.

«Вообще состояние банковского сектора, если брать международные оценки Давосского форума, в частности, Международного валютного фонда, всегда считалось слабым звеном во всей системе российской экономики и управления. Поэтому эти процессы, видимо, обязательны, количество банков будет сокращаться», — сказал он.

При этом он отметил, что сам «довольно скептически» относится к тому, что ЦБ в рамках санации становится напрямую владельцем финансовых институтов. Вместе с тем, по мнению Костина, состояние банковского сектора достаточно устойчиво.

«Та политика, которую сегодня проводит ЦБ, с одной стороны, вызывает много нареканий, а с другой стороны - абсолютно оправдана, смелая», - добавил Костин.

Главные катализаторы платежного поведения пользователей — выгодность и удобство. Они формируют уже привычные нам тренды электронной коммерции и будут влиять на рынок в будущем. Разумеется, с поправкой на новые сценарии и технологии. Иван Глазачев, генеральный директор «Яндекс.Денег», поделился своим видением и раскрыл некоторые карты в интервью futurebanking.ru.

Главные катализаторы платежного поведения пользователей — выгодность и удобство. Они формируют уже привычные нам тренды электронной коммерции и будут влиять на рынок в будущем. Разумеется, с поправкой на новые сценарии и технологии. Иван Глазачев, генеральный директор «Яндекс.Денег», поделился своим видением и раскрыл некоторые карты в интервью futurebanking.ru.

Превентивное благо

Превентивное благо

Банки смогли преодолеть пик кризиса 2022 года весьма достойно, без существенных вливаний в банковскую отрасль для докапитализации. Участники рынка не раз отмечали, что меры ЦБ были своевременными и точными, но время их действия подошло к концу. На какие меры поддержки может рассчитывать финансовая отрасль в 2024 году?