23.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

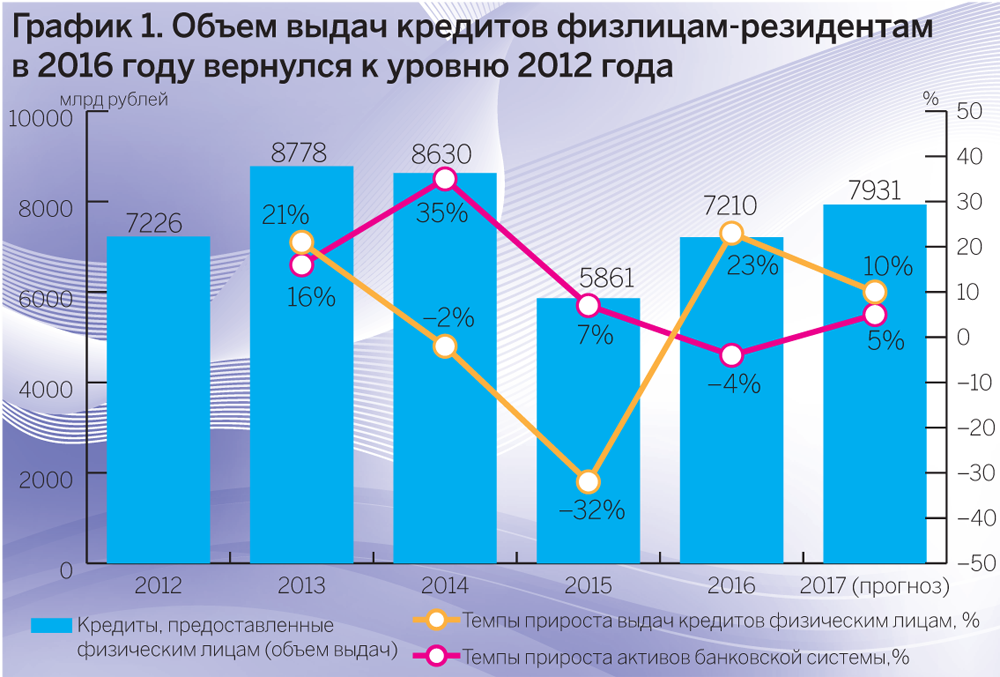

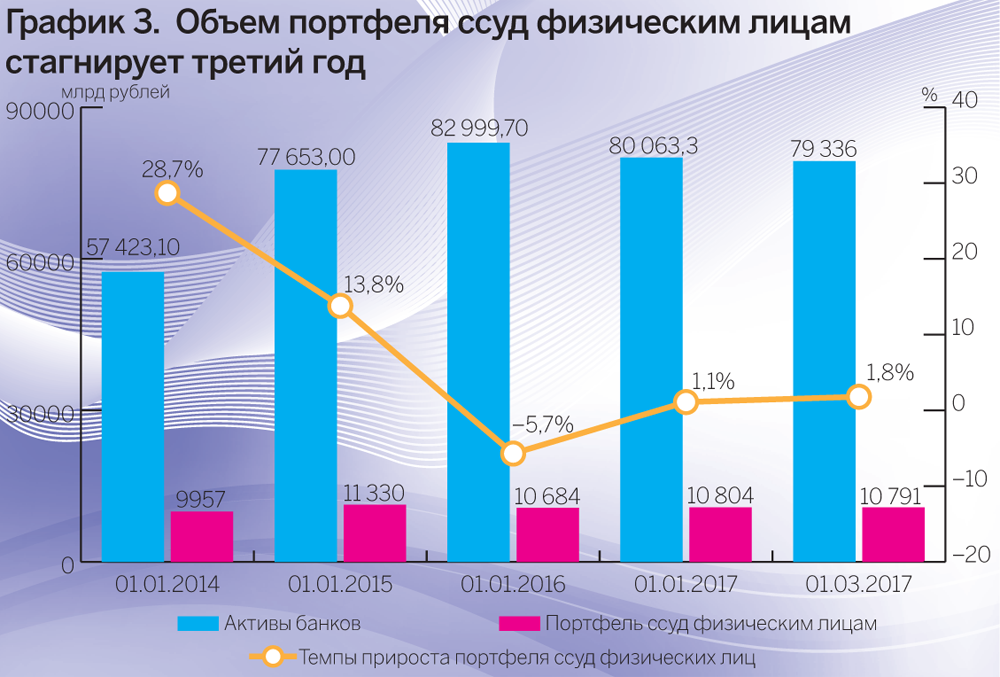

Банковское кредитование физических лиц динамично растет — новые выдачи увеличились на 23% в 2016 году и почти на столько же (22,4%) в январе 2017-го. Ключевым фактором роста при этом стал сегмент ипотеки, поддержанный в прошлом году государством — на субсидирование процентных ставок был направлен почти триллион рублей. Портфель ссуд физическим лицам показал более скромную динамику, увеличившись в 2016 году лишь на 1,1%. В 2017 году объем новых выдач кредитов физическим лицам продолжит рост, однако его темпы могут снизиться вдвое — примерно до 10%, динамика портфеля при этом останется слабо позитивной — около 2–4%

Банковская розница восстанавливает позиции: объем выдач ссуд физлицам-резидентам в январе 2017 года вырос на 22% (к январю 2016-го), а за весь 2016 год новые выдачи выросли на 23%. По итогам 2016 года физлицам было предоставлено кредитов на сумму 7,2 трлн рублей. Сегмент розничных кредитов пока не приблизился к рекордам 2013-2014 годов (около 8,7 трлн рублей выдавалось за год), но «догнал» уровень достаточно успешного 2012 года. В январе 2017 года новые выдачи ссуд физлицам составили 496 млрд рублей, а объем портфеля — 10,77 трлн рублей на 01.02.2017.

Концентрация розничного банковского сегмента остается высокой. Доля десятки крупнейших банков по портфелю ссуд физлицам составила 70,6% на 01.02.2017. При этом лидер рынка — Сбербанк России — занимает 40,1% при абсолютном размере портфеля на уровне 4,3 трлн рублей. На три крупнейших банка (Сбербанк, ВТБ24, Россельхозбанк) приходится около 58% портфеля ссуд физическим лицам; доля топ-20 банков составляет около 81% портфеля.

Источник: АЦ НАФИ по данным Банка России

Ключевым драйвером банковской розницы в 2016 году было ипотечное кредитование. Объем выданных ипотечных кредитов за 2016 год вырос почти на 30% — до 1,5 трлн рублей — на фоне постепенного снижения процентных ставок и действия государственной программы субсидирования покупок жилья. Доля ипотеки в розничном портфеле банков устойчиво растет — с 25,5% на 01.02.2015 до 33% на 01.02.2017 (в портфеле однородных ссуд физлицам). Помимо ипотечных кредитов растет доля других жилищных ссуд (с 8,4 до 9,3% за период с 01.02.2015 по 01.02.2017).

Автокредитование в отличие от жилищных кредитов притормаживает. Доля автокредитов в портфеле однородных ссуд банков сократилась с 7,8 до 5,6% за период с 01.02.2015 по 01.02.2017. В абсолютном выражении портфель автокредитов уменьшился за два года на 30%. Негативную тенденцию в автосегменте, обусловленную падением доходов населения и ростом стоимости автомобилей в результате девальвации, не смогла переломить даже госпрограмма стимулирования автокредитования. При этом средний размер автокредита в 2016 году вырос на 14,4% и составил около 657 тыс. рублей (по данным НБКИ).

Источник: АЦ НАФИ по данным Банка России

Аппетит к валютному риску восстанавливается в краткосрочном периоде. После снижения его в 2016 году (доля кредитов в иностранной валюте в объеме выдач физлицам-резидентам снизилась с 2,0% в январе 2015-го до 1,5% в январе 2016-го) в начале 2017 года он вновь увеличился. Доля валютных ссуд в выдачах за январь 2017 года составила 1,7%. Однако принимаемый риск стал краткосрочным — доля валютных ссуд в портфеле устойчиво снижается: с 3,1% на 01.02.2015 до 2,5% на 01.02.2016 и до 1,4% на 01.02.2017. Сокращение задолженности по валютным ссудам за 2015 год (январь к январю) составило 22%, сокращение в 2016 году — 45,6%. В абсолютном выражении портфель ссуд физлицам в иностранной валюте за два года сократился на 200 млрд рублей и составил 146,5 млрд рублей на 01.02.2017.

Объем просроченной задолженности по ссудам физлицам стабилизировался. После резкого роста в 2014 и 2015 годах доля просроченной задолженности по кредитам физлицам стабилизировалась на уровне около 8% (8,2% на 01.03.2017). В абсолютном выражении просроченные ссуды физлицам составили 883,6 млрд рублей. На 01.03.2017 доля просроченной задолженности в розничном сегменте на 1,5 п.п. превышает долю просрочки по корпоративному портфелю.

Источник: АЦ НАФИ по данным Банка России

В 2017 году кредиты физлицам (объем выдач) могут вырасти на 10%. По прогнозу Аналитического центра НАФИ в 2017 году банковский сектор перейдет от стагнации к слабому росту, активы и кредитный портфель вырастут на 5%, положительную динамику покажут все ключевые сегменты кредитования. Платежеспособный спрос на кредиты останется слабым, что может стимулировать банки к ослаблению требований к заемщикам. Кредиты физлицам могут показать динамику вдвое лучше, чем активы в целом, — на уровне 10% (прирост объема выдач ссуд физлицам-резидентам). Динамика портфеля ссуд физическим лицам при этом сохранится слабо позитивной — на уровне 2–4%. Концентрация по игрокам останется высокой, в том числе в результате продолжающейся «чистки» банковского рынка.

Источник: АЦ НАФИ по данным Банка России

Банки на выезде

Банки на выезде

Уход западных IT-вендоров стал не только вызовом, но и стимулом: импортозамещение ускоряется и охватывает все больше сегментов рынка. В авангарде — финансовый сектор: в банках уже появляются надежные программно-аппаратные комплексы на базе российских решений