18.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Недавно Банк России опубликовал пресс-релиз об одобрении проекта перевода некредитных финансовых организаций (НФО) на новые стандарты отчетности, основанные на формате электронного взаимодействия XBRL. О том, как решение Центробанка повлияет на рынок и к чему стоит готовиться банкам

Сегодня уже можно однозначно утверждать, что реформа взаимодействия с Центральным банком для всех субъектов финансового рынка не за горами. Одобрение проекта о переводе НФО на отчетность в формате XBRL, даже с учетом завершения процесса через 3-5 лет, в действительности означает, что этот проект переходит в активную стадию. Разговоры об XBRL среди российских министерств и регуляторов ведутся уже не один год. Будучи одним из самых активных и мобильных в плане адаптации новых технологий, мегарегулятор первым провел полномасштабное предпроектное исследование возможности перехода на XBRL. В прошлом году результаты исследования были обсуждены на нескольких совещаниях Банка России с участниками финансового рынка, и 30 сентября межведомственная рабочая группа объявила, что развитие электронного взаимодействия, подразумевающего унификацию отчетности и внедрение XBRL, затронет все субъекты финансового рынка.

XBRL (англ. eXtensbile Business Reporting Language — расширяемый язык деловой отчетности) — открытый формат для любых видов отчетности, развиваемый непосредственно участниками рынка через созданные в их странах локальные юрисдикции, входящие в консорциум XBRL International.

Четырьмя основными составляющими XBRL-отчетов (англ.: XBRL instances) являются:

значения (англ. values) — любые числовые величины или текстовые предложения и параграфы, описывающие бизнес-информацию (например, «1234» или «Для расчета стоимости выбытия ценных бумаг организация пользуется методом FIFO»);

контекст (англ. context) — определяет базовые характеристики значений, такие как период или организация, к которым они относятся (например, «Банк АБВ, 31.12.2014»);

элементы (англ. concepts) — технические представления бизнес-сущностей. Например, для бизнес-сущности «Чистая прибыль (убыток)» может быть задан элемент «NetIncomeOrLoss». Именно для элементов определяются значения;

таксономия (англ. taxonomy) — своего рода словарь данных, состоящий из XML-схемы (англ. XML Schema — определяет состав элементов и их атрибутов) и пяти ссылочных баз (англ. linkbases — определяют взаимоотношения и свойства элементов):

- база меток (англ. label linkbase) — обеспечивает отображение названий элементов на одном или нескольких языках («Активы, всего», «Assets, total»),

- база справок (англ. reference linkbase) — содержит отсылки к стандартам, регулирующим отражение в отчетности тех или иных бизнес-сущностей,

- база вычислений (англ. calculation linkbase) — описывает числовые связи между элементами, необходимыми для валидации отчетов,

- база определений (англ. definition linkbase) — описывает специфичные свойства элементов (например, обязательность, равнозначность и др.),

- база представлений (англ. presentation linkbase) — описывает иерархию взаимоотношений между элементами («активы состоят из оборотных и внеоборотных средств»).

Если Банк России оценил сроки перевода на XBRL всех типов НФО в 3-5 лет, то на этот же горизонт можно ориентироваться и банкам. Причем, как это обычно происходит с применением новых стандартов, около года может занять тестовый период апробации нового формата на пилотных банках. Вероятно, некоторое время будет возможность подавать отчетность как в старом, так и в новом формате. Банковское сообщество принимало участие в обсуждении вопросов перехода на XBRL с Центробанком, так что многие банки уже в курсе происходящего. Более того, известные крупные банки высказались в поддержку данного проекта и участия в пилотной группе. Оптимизм участников рынка понятен — XBRL дает ряд преимуществ, а именно:

• полная и непротиворечивая модель собираемых данных. Согласно принципам отчетности XBRL в основе разработки стандартов лежит логическая модель данных. На первом этапе детально прорабатывается набор требуемых регулятору показателей, определяются взаимосвязи между ними и ограничения на формат и величины принимаемых значений. При таком подходе количество отчетных форм и общее число собираемых показателей сокращается;

• единый стандартизированный подход к отчетности. То, как будут выглядеть отчеты, определяется так называемой таксономией XBRL. На сегодня в разных странах разработано несколько базовых таксономий под различные типы отчетности. Базовые таксономии могут быть расширены под цели определенных ведомств. В перспективе можно ожидать, что на XBRL будут переведены отчеты, например, надзорных органов, институтов статистики и налоговой службы, что приведет к ощутимому сокращению количества отчетных форм;

• простота анализа отчетности и изменения отчетных форм. С эволюцией формата XBRL в нем появилась концепция размерностей (dimensions) — отчетность представляется в виде гиперкуба, и регулятор, пользуясь инструментами «быстрого анализа», может строить различные срезы по собираемым данным (например, в разрезе по регионам или по основной специализации банка). Помимо упрощения анализа, это избавляет регулятора от необходимости включать вновь требуемые показатели в несколько форм отчетности, а банки — значительно перерабатывать функционал своих систем;

• снижение затрат на подготовку отчетности. Снижение затрат является следствием предыдущих пунктов: уменьшается количество отчетных форм, повышается уровень автоматизации, упрощается процесс управления изменениями требований к отчетности. К тому же в XBRL предусмотрены встроенные механизмы валидации, что уменьшает вероятность возникновения ошибок в отчетах.

1998 — начало создания XBRL: Чарльз Хоффман (США) обращает внимание Американской ассоциации профессиональных бухгалтеров (AICPA) на потенциал языка XML для финансовой отчетности и разрабатывает первый прототип финансового отчета в формате XML.

1999 — 12 компаний, предоставляющих профессиональные услуги и разрабатывающих ПО, присоединяются к рабочей группе AICPA по разработке нового формата (на тот момент — XFRML).

2000 — в проекте участвует более 50 организаций из США, Австралии, Великобритании, Германии, Канады, Нидерландов, Японии. Создается консорциум XBRL.

2003 – официальный выпуск первой спецификации XBRL.

2004 – XBRL захватывает Евросоюз и Азию. Европейские регуляторы ставят задачу по переводу отчетности по стандартам Базель II на формат XBRL. Появляется концепция размерностей (dimensions) и дата-центричного подхода к разработке таксономии. Китай, Сингапур, Южная Корея и Япония узаконивают XBRL в качестве стандарта обмена информации на фондовом рынке.

2008 – официальная публикация таксономии для отчетности по стандартам бухгалтерского учета США (US GAAP).

2009 – компании передают отчетные формы Комиссии по ценным бумагам США (SEC) в формате XBRL.

2014 – первый релиз таксономии для отчетности по достаточности капитала Европейского регулятора страховых и пенсионных выплат (EIOPA).

2015 – Стандарты, основанные на XBRL, существуют в более чем 20 странах, включая все страны БРИКС, кроме России.

Как и в случае с любой другой новой технологией, внедрение XBRL навряд ли пройдет без трудностей. Несмотря на то, что формат XBRL основан на уже применяемом для взаимодействия с Банком России языке XML (eXtensible Markup Language — Расширяемый язык разметки), он привносит множество новых понятий. Во-первых, с XML-документом мог без всяких надстроек справиться тот же Excel, а для чтения (и тем более подготовки) XBRL-отчетов нужны специальные программы. В отличии от XML-документов, схема которых описывается в одном файле, документ в формате XBRL ссылается на несколько файлов с мета-данными (описания элементов и взаимосвязей между ними, ссылки на регуляторную базу и пр.), которые и составляют таксономию. В мире сегодня разработаны таксономии для отчетности по US GAAP (Generally Accepted Accounting Principles — Общепринятые принципы бухгалтерского учета, США), МСФО, достаточности капитала и даже для нефинансовой отчетности — в 2014 году Международный банк одним из первых в мире использовал XBRL для выпуска отчета об устойчивом развитии. Однако в силу специфики локальных стандартов бухгалтерского учета, требований к финансовой, статистической и надзорной отчетности до сих пор регуляторы во всем мире создавали для себя собственные таксономии. Российский Центробанк может в какой-то степени брать за основу таксономию МСФО или разработки для регуляторов Европы, Азии, Америки и Австралии, но в итоге, скорее всего, отечественные таксономии будут сильно отличаться от зарубежных.

Организациям финансового рынка потребуется достаточно оперативно перестраивать свои бизнес-процессы по подготовке отчетности и внедрять необходимые изменения в ИТ-ландшафт после выхода таксономий ЦБ РФ (а их будет несколько — унифицировать отчетность для всех типов организаций, скорее всего, не получится). Оказаться на 100% к этому готовым невозможно даже после перевода на XBRL первых НФО. Конечно, у организаций есть возможность потренироваться на уже существующих таксономиях: XBRL — открытый формат, и создаваемые таксономии вместе со словарями и моделями данных находятся в свободном доступе. Сегодня уже можно найти и готовый, и даже свободно распространяемый софт для работы с XBRL.

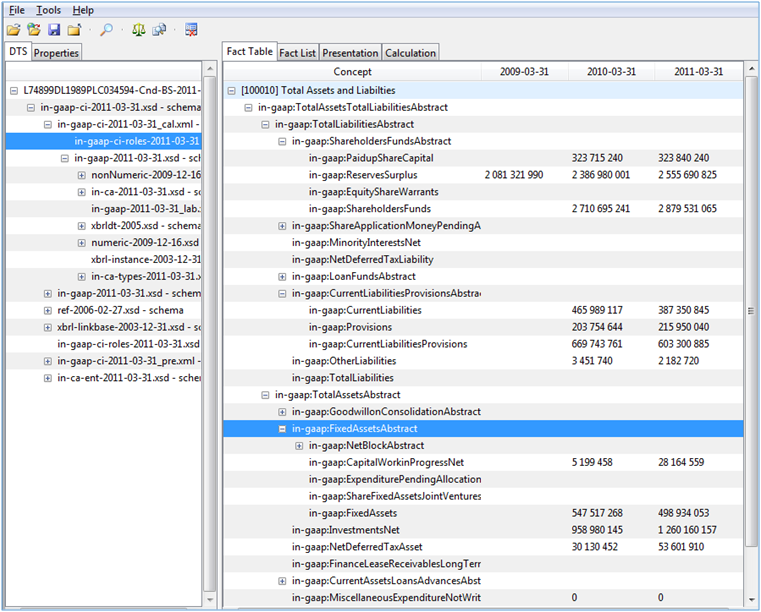

Рисунок 1. Табличный вид XBRL-отчета в системе Arelle

|

|

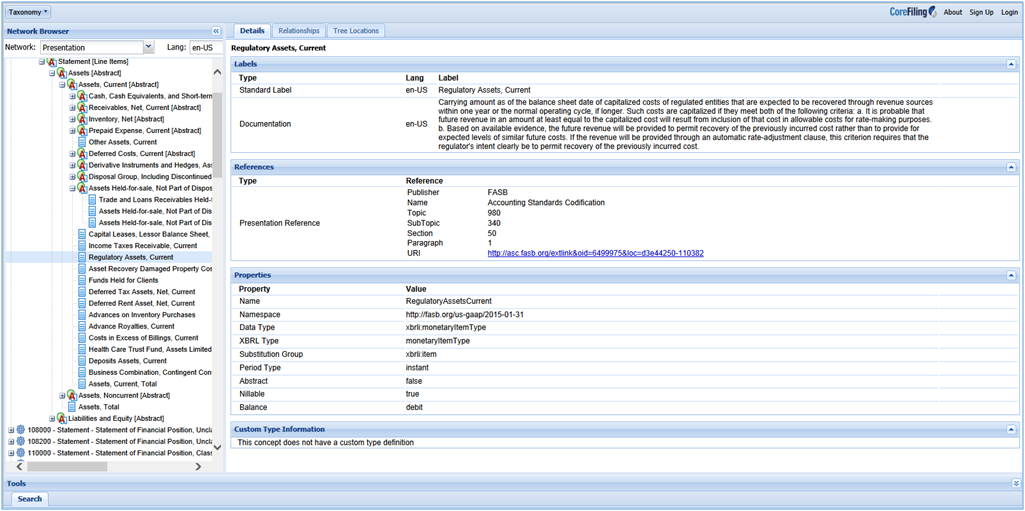

Рисунок 2. Просмотр таксономии US GAAP в XBRL View.

|

|

Каждому элементу может быть присвоено несколько меток на разных языках (секция Labels),

даны ссылки на стандарты (секция References), определены тип данных, уровень иерархии,

способ измерения во времени (по состоянию на дату или за период) и прочие атрибуты

(секция Properties)

Однако появляется вторая проблема — существующий софт предполагает, что для подготовки отчетности у организации есть единый источник данных. Необходимо интеграционное решение, объединяющее отчетность из нескольких систем (которое, может быть, легче спроектировать при наличии унифицированных стандартов отчетности). Ситуацию, когда отчетные формы для разных филиалов подготавливаются в нескольких системах многими людьми, а затем в полуручном режиме консолидируются и корректируются, с трудом можно представить с точки зрения XBRL (при этом использование XBRL для интеграции существующих систем с успехом применяется многими организациями за рубежом). В этом плане повезло организациям с достаточно простой структурой бизнеса, у которых есть только одна система для всех типов операций и отчетных форм. Крупные вендоры банковского ПО уже участвуют в рабочих группах и наверняка постараются заранее добавить возможность построения XBRL-отчетов в свои продукты.

Не вызовет больших сложностей переход на XBRL и у организаций, имеющих в своем арсенале хорошо спроектированные корпоративные хранилища данных (КХД). Большинство крупных и средних банков сегодня заявляет, что КХД у них есть. Однако на практике под этим термином зачастую подразумеваются системы, далекие от эффективного инструмента обработки информации (BI – Business Intelligence) для построения финансовых и аналитических отчетов. Построение КХД занимает не один месяц, и такие проекты можно рассматривать как первый шаг на пути к эффективному внедрению XBRL самими организациями.

Наиболее доступный сегодня способ как-то подготовиться к переходу на XBRL, которым уже пользуются многие финансовые организации, — активное участие в мероприятиях Банка России по обсуждению новых стандартов отчетности. Проведение таких мероприятий является частью деятельности будущей российской ассоциации XBRL (в сообществе XBRL применяется термин «юрисдикция»). Локальные юрисдикции — еще один аргумент в пользу XBRL. В мире существуют глобальная юрисдикция (XBRL International), менее крупная XBRL Europe и целый ряд локальных юрисдикций в отдельных странах. Создание местной юрисдикции не является обязательным для внедрения XBRL, однако приветствуется глобальным консорциумом. Посредством юрисдикции участники рынка получают возможность пользоваться огромной базой публикаций, материалов конференций, рассылок и влиять на дальнейшее развитие стандартов электронной отчетности. Хотя российская юрисдикция формально еще не существует, Банк России создал межведомственную рабочую группу, занимающуюся правовыми, поведенческими и технологическими проблемами электронного взаимодействия на финансовом рынке.

Учитывая разрозненность и изменчивость стандартов отчетности для разных типов финансовых организаций, срок в 3-5 лет для перехода на XBRL выглядит совсем не большим, но все же реалистичным. По опыту других стран (как развитых, так и стран, входящих в БРИКС, Индонезии, Молдовы, Перу, Чили) типичный проект по созданию новой таксономии и внедрению XBRL-стандартов на стороне организаций занимает примерно 2-3 года. Из них непосредственно на анализ требований регулятора, разработку модели данных и таксономии уходит 6-8 месяцев. Дольше всего занимают работы вендоров: в зависимости от нестандартности новой таксономии и качества разработки технических заданий на разработку и внедрение программного обеспечения на стороне регулятора и подотчетных организаций уходит 8-12 месяцев. Еще от полугода и более занимает процесс обучения персонала и апробирования новых стандартов на пилотной группе.

Следует учесть, что существуют различные способы организации сбора XBRL-отчетности (примерная схема изображена на рис. 3).

|

|

В случае с мегарегуляторами могут применяться различные механизмы: крупным организациям (в число которых, конечно, входят и банки), уже привыкшим пользоваться XML-отчетами и специализированными системами от Центробанка для подачи отчетности, целесообразнее внедрить ПО для создания XBRL-отчетов непосредственно на своей стороне. Как уже говорилось, о наличии такой возможности, скорее всего, позаботятся крупные вендоры банковских систем. В Азии были примеры, когда, не дожидаясь решений регулятора, производители ПО привлекали создателей XBRL-формата для проектирования новых решений.

Для организаций с меньшим набором отчетных форм в виде нескольких Excel-файлов более удачным может оказаться подход с XBRL-конвертором. Наконец, для совсем небольших организаций (МФО, ломбарды), которые сообщают регулятору буквально несколько показателей, возможен вариант реализации заполнения этих показателей в личном кабинете на сайте Центробанка или посредством настроек для Excel. Для самих организаций при этом технологически процесс подачи отчетности кардинально не изменится, однако встроенные механизмы проверки корректности повысят качество отчетов. В определенных случаях отчетные формы могут даже стать менее объемными, а изменение набора анализируемых показателей может затронуть только функционал конвертора, не требуя изменения процессов на стороне организаций.

Как у всякой реформы, у инициативы внедрения XBRL в России есть и свои противники. Среди причин называются: незавершенность сближения российских правил учета с МСФО, большая нагрузка на финансовые организации, возможность появления в мире новых форматов и даже иностранное происхождение формата. Изменчивость правил учета и отчетности действительно может затянуть процесс перехода на новый формат электронного взаимодействия, однако с этим риском сталкиваются проекты по переходу на XBRL во всем мире, включая проект по разработке таксономии МСФО. Регуляторы во всех странах выпускают обновления существующих таксономий практически ежегодно, так что уже существуют наработанные практики управления изменениями требований к отчетности в формате XBRL.

Последние два упомянутых риска представляются малозначимыми. XBRL — открытый для использования и обсуждения всеми формат. Опять же активное участие в мероприятиях XBRL International и в будущем XBRL Россия позволит в определенной степени влиять на развитие формата. Именно так в свое время к первой спецификации XBRL европейские регуляторы добавили концепцию размерностей, а сейчас несколькими странами продолжает прорабатываться программа межведомственной стандартизированной отчетности (SBR – Standard Business Reporting).

Что касается проблем для самих финансовых организаций, то инвестиции от них, конечно, потребуются, но наибольшие трансформации бизнес-процессов и ИТ-архитектуры затронут прежде всего Центральный банк. Активно участвуя в обсуждении новых стандартов и начав подготовку ИТ-ландшафта уже сейчас, финансовые организации могут сделать процесс перехода на XBRL практически незаметным для себя.

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

Монолит vs микросервис

Монолит vs микросервис

Много говорилось о том, как использование микросервисных решений для банков увеличивает производительность, ускоряет вывод новых бизнес-продуктов на рынок и помогает банкам стать по-настоящему цифровыми. В сложившихся реалиях ЦБ уделяет повышенное внимание стабильности критической инфраструктуры, к которой относится и банковская. Поэтому возникает серьезный вопрос: как поведут себя «модные» микросервисы в случае серьезных сбоев? Сможет ли банк сохранить требуемую регулятором непрерывность предоставления услуг?

Согласно результатам исследования, опубликованным изданием Recycle, среди опрошенных предпринимателей, занимающихся экологичными проектами, только 13% пробовали применять данный инструмент для целей предприятия