18.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Какой из аспектов может оказать наибольшее влияние на рынок приема платежей? Политика регулятора или масштабные программы автоматизации в госсекторе? Распространение автоплатежей, технологии е-invoicing или преодоление инертности потребителей через просветительские инициативы? Дискуссия, развернувшаяся 12 ноября на очередной конференции «Б.О», позволила получить срез мнений относительно приема платежей через удаленные каналы банковского обслуживания

|

|

Современные электронные сервисы оплаты товаров и услуг проникают в потребительское сознание и поведение не так быстро, как хотелось бы. Такой вывод можно сделать из доклада Ирины Лобановой, руководителя департамента исследований банковского сектора Национального агентства финансовых исследований (НАФИ). Согласно данным исследования платежного поведения населения, проведенного НАФИ, доля пользователей банковскими услугами в России остановилось на отметке 77%. Unbanked-аудитории свойственны низкий уровень дохода и образования, обычно это сельские жители в возрасте старше 60, либо от 18 до 24 лет.

Финансовое поведение россиян отличается пассивностью, зачастую потребитель исключен из процесса выбора, речь идет прежде всего о держателях зарплатных карт. Даже когда выбор есть, например в случае с погашением кредитов, многие хранят иррациональную верность Почте России, воспринимают эту организацию как универсального оператора. При этом нельзя сказать, что население не понимает преимуществ безналичных платежей, большинство респондентов знают о возможностях и удобстве электронных платежей, но не вполне им доверяют.

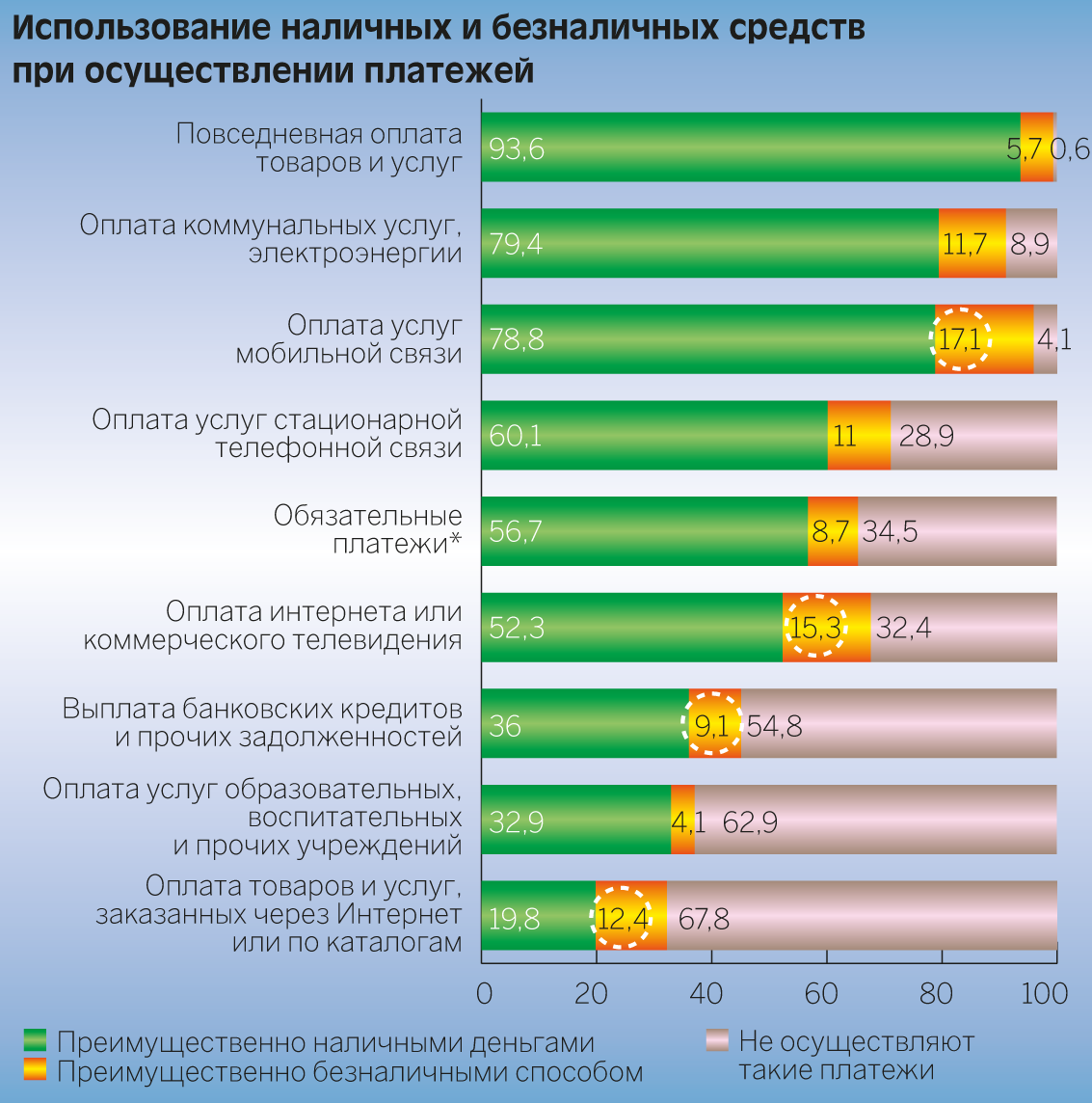

Если посмотреть на распределение наличных и безналичных средств при выполнении различных видов платежей, то картина складывается пока не в пользу электронных каналов. Лишь в некоторых сегментах безналичные формы оплаты занимают заметную долю: мобильная связь (17,1%), Интернет и ТВ (15,3%), а также платежи по кредитам и оплата покупок в интернет-магазинах. Вообще, около половины россиян никогда не пользовались безналичными способами платежей.

|

|

Хотя количество операций год от года увеличивается, говорит Ирина Лобанова, происходит это главным образом за счет ранее вовлеченных пользователей. Приток новой аудитории идет медленно, и основные барьеры, препятствующие распространению безналичных платежей, носят психологический характер. Причем молодежная аудитория, вопреки сложившемуся мнению, не столь уж восприимчива к платежным инновациям – самыми популярными инструментами у них являются банкоматы и терминалы.

Значительный потенциал для стимулирования электронных платежей может быть реализован через просветительские инициативы. Так, в Москве в какой-то момент был отмечен приток клиентов возрастной категории 50+, люди целенаправленно приходили для подключения интернет-банка. Оказалось, что на базе московских МФЦ (центров оказания госуслуг, которые сейчас работают под вывеской «Мои документы») были организованы курсы по компьютерной грамотности. Пожилых людей учили работать с московским порталом госуслуг. «Распробовав» простоту и удобство сервисов в электронном виде, потребители пошли в банк.

Вообще, влияние государства на развитие отрасли – не в плане регулирования, а в плане увеличения рыночных возможностей – оказалось достаточно позитивным. Качественно возросший уровень автоматизации госсектора стал одним из драйверов рынка – об этом говорили участники конференции, представляющие кредитные организации (Альфа-Банк, Банк Москвы, Банк Открытие) и платежные системы. Оплата госпошлин и штрафов, которая стала доступна в дистанционных каналах благодаря системе ГИС ГМП, за короткое время стала достаточно популярной у клиентов банков и онлайн-сервисов.

Впрочем, в полной мере возможностями системы (а именно запросом информации о начислениях) пользуются считанные единицы банков, посетовал Андрей Федорец, генеральный директор компании «АйДиСистемс», хотя технологическая база уже сейчас позволяет это делать. Он же рассказал об инициативах Минкомсвязи – в ведомстве считают, что госуслуги, предоставляемые в электронном виде, могут быть более глубоко интегрированы в системы банковского самообслуживания. В частности, речь идет о поддержке регистрации на портале госуслуг через интернет-банк. Сами банкиры с осторожностью оценивают перспективы такого взаимодействия, считая, что такие проекты, как и любые другие инициативы, должны быть прежде всего экономически обоснованы.

Скорее консервативное восприятие встречается и в отношении партнерских альянсов с торговыми предприятиями. Банки пока не стремятся стать универсальными маркет-плейсами по продаже небанковских услуг и даже материальных продуктов, хотя подобные идеи носятся в воздухе. Пока торговые предприятия могут получить доступ к банковской аудитории, например, через разделы спецпредложений.

Некоторые продвинутые банки пошли дальше в экспериментах с торговыми площадками. Так, в Тинькофф Банке запущен портал по реализации туристических услуг (авиабилеты, бронирование отелей и автомобилей), увязанный с бонусными программами. Довольно любопытный эксперимент разворачивается на площадке «Альфа-маркет», на которой собран широкий набор услуг – от железнодорожных билетов до сувениров, реализуемых с помощью партнерских сервисов.

|

|

Объем электронной торговли в России в 2014 году составил 560 млрд рублей (по данным аналитической компании Data Insight), показав рост на 35%. Более половины заказов, говорят исследователи, по-прежнему оплачиваются наличными, что примерно совпадает с оценкой НАФИ. Если обращаться к официальной статистике, данные Росстата говорят о совокупном объеме платных услуг населению в 2014 году в размере 7,3 трлн рублей.

Очевидно, что аудиторию онлайн-покупателей проще вовлекать в использование электронных средств платежа. Однако весь объем платных услуг на порядок выше, при этом доля вовлеченных потребителей больше (электронной торговлей пользуются только около трети россиян), а проникновение безналичных платежей при оплате традиционных услуг гораздо ниже. Как уже отмечалось (см. диаграмму исследования НАФИ), только при оплате мобильной связи, Интернета и платного телевидения сколько-нибудь активно задействованы безналичные инструменты.

Большой интерес представляет сегмент жилищно-коммунальных услуг, на которые приходится почти 2 трлн из 7,3 трлн рублей всего «пирога» платных услуг. Распространению безналичной оплаты в этом секторе препятствует прежде всего инфраструктурная отсталость самой отрасли.

«В автоматизации сферы ЖКХ наблюдается настоящий зоопарк, – сказала Надежда Шестакова, руководитель группы проектов и интеграции платежной системы «Яндекс.Деньги». – Если в Москве и Санкт-Петербурге построили современные системы учета, биллинга, это сразу отразилось на собираемости платежей через электронные каналы. Постепенно подтягиваются Московская область, какие-то отдельные продвинутые регионы, но в целом картина по стране невеселая». Для кардинального изменения ситуации в ЖКХ не обойтись без политической воли и серьезных реформ отрасли, согласились другие участники конференции.

Взять на себя функции федерального оператора единых расчетных центров, системно подойти к охвату рынка пытается Универсальная электронная карта (УЭК). На сайте компании сообщается о Единых центрах процессинга и биллинга (ЕЦПиБ) нефинансовых транзакций, созданных в 12 регионах (Московской, Тульской, Калужской, Кировской, Свердловской областях и др.), еще 19 обозначены как «потенциальные». На базе ЕЦПиБ в Тульской области предполагается запустить пилотный проект по эксплуатации информационной системы ГИС ЖКХ.

Проект универсальной электронной карты оказался в подвешенном состоянии, после того как инициативу в создании национальной карты перехватила вновь созданная НСПК. Идея «застолбить» за собой роль оператора региональных расчетных центров (речь идет не только о ЖКХ, но и о перспективном сегменте транспортных платежей) выглядит не только привлекательной, но и жизнеспособной, принимая во внимание ресурс Сбербанка, основного акционера УЭК. 17 ноября вступил в должность новый президент АО «УЭК» Игорь Мамонтов (возглавлял управление платежей и переводов Сбербанка), которому и предстоит вдохнуть новую жизнь в проект.

Еще один статистический срез – данные Центробанка говорят о задолженности населения по банковским кредитам в объеме более 12 трлн рублей (напомню, весь объем платных услуг за год составляет только 7,3 трлн рублей). Прием платежей в пользу погашения кредитов – колоссальный сегмент рынка, за счет которого также поддерживается его рост.

|

|

Головой оборот, связанный с платежами по кредитам населения, превышает 1 трлн рублей, а еще 1,5 трлн рублей приходится на системы денежных переводов, которые также могут быть переведены в электронные каналы. Оценкой рынка поделилась Марина Арищенко, начальник управления развития транзакционного бизнеса Московского кредитного банка. Она же обозначила проблематику: законодательные изменения, ужесточающие идентификацию клиентов, затрудняют продуктивное взаимодействие банков и операторов альтернативных финансовых сервисов.

Вниманию аудитории были представлены возможные схемы взаимодействия при пополнении банковских карт и счетов других кредитных организаций. Это пополнение карт посредством P2P-переводов через инфраструктуру «Международные платежные системы», межхостовое соединение с банком-партнером (эффективный, но дорогостоящий способ) и пополнение счета с возложением идентификации на банк-партнер. Доклад перерос в практическую профессиональную дискуссию, в ходе которой банкиры с удовлетворением отметили, что, несмотря на кризис и ужесточение конкурентной ситуации, уровень продуктивного взаимодействия между банками за последнее время существенно возрос.

Что касается перспектив дальнейшего распространения безналичных форм оплаты, мнения участников рынка во многом совпадают – несомненно, получит дальнейшее распространение тренд автоплатежей. Определенные успехи в этом направлении уже наблюдаются. В октябре Сбербанк сообщил, что на каждую четвертую карту Сбербанка подключена хотя бы одна услуга «Автоплатеж», всего же количество настроенных автоплатежей превысило 25 млн, а прирост этого сервиса за год в денежном выражении составил более 35%.

В начальной стадии находится распространение платежных технологий, связанных с оплатой непосредственно с банковского счета клиента – е-invoicing, direct-debet. Компании-операторы таких сервисов и сами банки признают преимущества подобного подхода, однако критическая масса для повсеместного проникновения еще не набрана.

«Человек стремится минимизировать время и усилия на выполнение рутинных операций оплаты, — рассуждает Олег Покровский, член совета директоров Океан Банка, — в идеале я как потребитель хочу единожды дать поручение своему банку оплачивать счета от понятных поставщиков и затем только получать уведомления о выполненных платежах».

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

Монолит vs микросервис

Монолит vs микросервис

Много говорилось о том, как использование микросервисных решений для банков увеличивает производительность, ускоряет вывод новых бизнес-продуктов на рынок и помогает банкам стать по-настоящему цифровыми. В сложившихся реалиях ЦБ уделяет повышенное внимание стабильности критической инфраструктуры, к которой относится и банковская. Поэтому возникает серьезный вопрос: как поведут себя «модные» микросервисы в случае серьезных сбоев? Сможет ли банк сохранить требуемую регулятором непрерывность предоставления услуг?

Согласно результатам исследования, опубликованным изданием Recycle, среди опрошенных предпринимателей, занимающихся экологичными проектами, только 13% пробовали применять данный инструмент для целей предприятия