24.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Термин «дистанционное банковское обслуживание» долгое время ассоциировался прежде всего с сервисом для физических лиц. Казалось, что работа с юридическими лицами остается более консервативным направлением, возможность проведения платежей через банк-клиент вполне удовлетворяет потребности этой аудитории в удаленном сервисе. Углубившись в тему, можно обнаружить, что буквально за последний год в этой сфере произошел прогресс — невзирая на кризис, а может быть, и благодаря ему

|

|

Возможно, сокращение кредитования и других традиционных сервисов высвободило ресурсы и позволило направить творческий потенциал банкиров в русло инновационного онлайн-развития. Участники конференции «Банковское онлайн-обслуживание юридических лиц: бизнес-модели, тенденции, безопасность», которую организовал «Б.О» 20 августа 2015 года, обсудили обширный круг вопросов, сформировали совместное видение текущей ситуации и трендов этой области.

Подходы к реализации корпоративного онлайн-обслуживания и методов его продвижения в чем-то повторяют путь развития, пройденный банкам при работе с физическими лицами — особенно это справедливо в отношении сектора малого бизнеса. «Мы отчетливо видим, особенно в работе с малыми организациями и индивидуальными предпринимателями, потенциал взаимодействия с клиентами в удаленном режиме, близком по формату к ретейлу. Это ставка на работу с мобильными приложениями, онлайн-обслуживание, которое позволит минимизировать количество посещений отделений банка, выполнять обширный спектр операций удаленно», — говорит Максим Пустовой, заместитель председателя правления ОТП Банка (интервью с ним читайте в этом номере журнала).

Одним из ярких примеров является распространение мобильного банкинга, который еще недавно воспринимался как сугубо ретейловый продукт. За последние год-полтора ряд банков, в том числе крупных (Сбербанк, ВТБ 24, Банк Москвы, Райффайзенбанк и др.), предоставили своим корпоративным клиентам возможность управления финансами посредством мобильных приложений. «Пока мобильными приложениями пользуется 15–20% бизнес-аудитории», — считает Алексей Захаров, занимавший должность директора по маркетингу, департамент малого и среднего бизнеса Пробизнесбанка.

Становится хорошим тоном наличие услуги онлайн-резервирования расчетного счета, которая позволяет предпринимателю за считанные минуты получить реквизиты (например, для выставления счета контрагенту), а далее уже заниматься оформлением документов с банком. Например, в Сбербанке в начале сентября сообщили, что в текущем году более 120 тысяч организаций направили заявки и зарезервировали расчетный счет через сайт — такой способ используется уже в 90% случаев открытия новых счетов.

Наиболее продвинутые банки позволяют пройти всю процедуру открытия счета без посещения офиса банка. Предприниматель направляет необходимую информацию и сканы документов через личный кабинет на сайте банка, далее происходят камеральная проверка и подготовка документов. Для подписания договора, оформления юридически значимых документов к новому клиенту выезжает сотрудник банка. По мнению исследователей компании Markswebb, лучшие практики упрощения открытия счета реализованы в Альфа-банке, Интерактивном банке, банке «Авангард», Уральском банке реконструкции и развития, финансовом сервисе «Точке» и Modulbank.

Еще одним свидетельством бурного роста популярности онлайн-сервисов для бизнеса стало появление банковских стартапов, ориентированных на работу с предпринимателями в онлайн-формате. В мае был запущен один из наиболее ярких и успешных проектов на этом рынке — финансовый сервис для предпринимателей «Точка». Команда «Банка24.ру», который лишился лицензии Центробанка в сентябре 2014 г., возродила проект на базе специально созданного филиала Ханты-Мансийского банка Открытие. Перерыв в работе не помешал «Точке» сохранить лидирующие позиции в рейтингах интернет-банков для бизнеса. Судя по комментариям в прессе представителей «Точки», поток заинтересованных клиентов превысил ожидания основателей.

Ранее, в декабре 2014 года, в аналогичном формате специализированного банковского сервиса для предпринимателей стартовал Modulbank. Проект основали Андрей Петров, Яков Новиков и Олег Лагута, использовав свой опыт работы с малым бизнесом в Сбербанке. Лицензию для Modulbank предоставил банк «Региональный кредит», он же выступил инвестором. Этот финансовый сервис не ориентируется на модель сугубо «виртуального» банка, сообщается о планах открыть несколько флагманских отделений в ключевых регионах присутствия. На этом же поле играет Интерактивный банк, но со своей спецификой: его сервис под брендом iBANK.RU продвигается в первую очередь для аудитории «физюриков» — клиентов, заинтересованных в едином инструменте управления личными и корпоративными финансами.

|

|

Перспективность такого формата признают и другие участники рынка (по крайней мере для сегмента МСБ, в крупном корпоративном бизнесе свои правила игры) — такое мнение неоднократно звучало на конференции, организованной «Б.О» 20 августа. «Вполне возможно, что скоро онлайн-сервисы для физических и юридических лиц в каком-то виде сольются. Человек пришел на сайт банка, залогинился, получил доступ ко всем финансовым сервисам — личным, семейным, корпоративным. Полагаю, что все банки об этом думают, так или иначе продвигаются в сторону такой унификации», — говорит Петр Диденко, начальник управления развития электронных продуктов для корпоративных клиентов Альфа-банка.

Между тем интрига в МСБ-сегменте рынка ДБО нарастает — в августе Тинькофф Банк запустил промо-сайт, на котором происходит предварительный сбор заявок на открытие счета и банковское обслуживание для юридических лиц. Принимая во внимание успехи Банка на розничном рынке, наработанную экспертизу в технологиях удаленного обслуживания и отлаженных бизнес-процессов «банка без отделений», остальным игрокам стоит быть готовым к ужесточению конкуренции. По этому поводу в Интернете уже прокатилась волна троллинга — Олег Тиньков, глава Тинькофф Банка, и Борис Дьяконов, руководитель «Точки», обменялись колкостями в соцсетях, фактически анонсировав предстоящий накал конкурентной борьбы на этом рынке.

Все чаще банкиры говорят о ДБО как о составляющей единого сервисного пространства для клиента, а как об не отдельном продукте или бизнес-направлении. «Мы не очень любим обозначение ДБО и стараемся его не использовать, — говорит Петр Диденко (Альфа-банк). — Есть общий уровень сервиса, есть отдельные каналы — мобильные приложения, интернет-банк. Важно понимать те вопросы, с которыми к нам приходит клиент. Мы сейчас плотно работаем над этим, собираем и анализируем их. Затеяли серьезную переделку своего электронного хозяйства для юриков, чтобы набор сервисов был заточен на качественные ответы на такие вот вопросы бизнеса».

«Мы тоже не рассматриваем ДБО как какой-то специальный канал, отдельную часть бизнеса. Важно, чтобы в целом уровень клиентского сервиса был на должном уровне. Помимо прочего банк должен предоставлять хорошие возможности общения с клиентами, и сейчас мы сконцентрированы на этом. Из конкретных шагов могу назвать реализацию чата в интернет-банке, в котором клиент по регламенту должен получить компетентный ответа в течение одной минуты. Время реакции гарантируется системой money-back — это самая настоящая гарантия. Вместо традиционного контакт-центра у нас применяется онлайн-офис, в котором мы отказались от традиционных нескольких линий обслуживания. Никаких громоздких IVR и томительных переключений, компетентная поддержка ожидает клиентов на первой линии. По нашей статистике 98% обращений решаются с одного звонка, — делится опытом Василий Юрченко, директор по продукту «Точки». — Вообще, в перспективе банки должны стать именно сервисными компаниями, а не технологическими и тем более контролирующими».

«Банк не должен быть для клиента проблемой», — так сформулировал концепцию Промсвязьбанка Иван Паткин, директор по электронному бизнесу МСБ. «Каналы удаленного обслуживания в этом отношении, конечно, полезны — клиенту не нужно приходить в офис за каждой финансовой или сервисной операцией. Клиенту важно дать возможность коммуникации, инструмент решения любых вопросов, в том числе через сайт, ДБО-каналы. Мы сделали онлайн-чат и круглосуточный колл-центр для малого и среднего бизнеса — стараемся обеспечить взаимодействие с банком таким способом, который удобен клиенту».

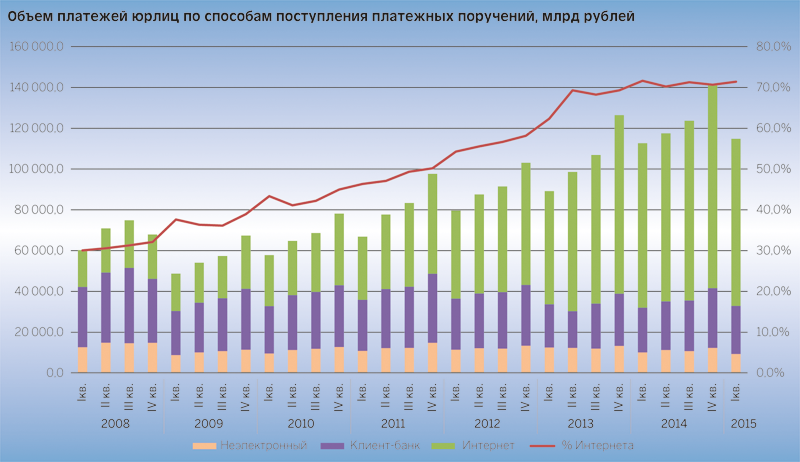

Согласно статистике Банка России, объем платежей от юридических лиц с использованием платежных поручений, поступивших в кредитные организации посредством Интернета, в 2014 году превысил 70% совокупного объема (см. диаграмму). Еще около 20% приходится на передачу платежных поручений в электронном виде, но не через Интернет — по всей видимости, с использованием технологий «банк – клиент». При этом количество расчетных счетов юрлиц с дистанционным доступом превышает 90%.

|

|

«Статистика по нашему банку близка к общерыночной картине», — говорит Дмитрий Шендрик, начальник управления организации комплексных корпоративных расчетов Росбанка. На конференции по ДБО юрлиц эксперт поделился своим видением ситуации с распространением дистанционных сервисов, связанных в первую очередь со спецификой обслуживания крупных компаний. По его словам, можно выделить две поведенческие модели. Первая — традиционная, когда в организациях есть бухгалтеры, специальные люди, которые привыкли лично посещать банк, делают это с удовольствием, и, в общем, всех это устраивает. На другую модель ориентированы клиенты, которые внедрили у себя дорогие продвинутые системы класса ERP. Использовать какую-то банковскую систему для них неудобно и нецелесообразно. Такие клиенты хотят иметь в едином интерфейсе возможность оперирования своими счетами в любых банках.

С тем, что к предпочтениям крупных клиентов нужно относиться с осторожностью согласна и Юлия Пирогова, директор департамента разработки банковских продуктов и развития расчетного бизнеса банка «ФК Открытие». «Многие наши клиенты, особенно в регионах, продолжают использовать систему банк – клиент, для них привычна эта процедура с модемом, она встроена в устоявшиеся бизнес-процессы. Мы стимулируем клиентов переходить на новые интернет-технологии, но в фокусе у нас аспекты обслуживания, повышающие лояльность клиентов. Несмотря на то что онлайн-сервисы в каком-то смысле дистанцируют клиентов от банка, они должны продолжать чувствовать себя любимыми, всегда знать, к кому обратиться».

Для крупного бизнеса актуальным становится не вопрос качества ДБО-решения конкретного банка, а его интеграционные возможности, наличие API для реализации платежного функционала в корпоративном казначействе — этот тезис вызвал большой интерес у участников конференции. Банки, активно работающие в сегменте крупных корпоративных клиентов, в той или иной мере экспериментируют с API-банкингом, об этом говорят представители Альфа-банка, Росбанка, Банка Москвы, Нордеа Банка. Зачастую клиенты готовы довольствоваться любой возможностью стыковки с банковской системой, однако вопросы полноты функционала таких интерфейсов, стандартизации транспорта и форматов все чаще встают на повестке дня. Зарубежный опыт дает неоднозначный ответ: если в Европе банкам удается договориться об использовании в качестве отраслевого стандарта неких единых подходов к API, то в США более распространен формат, в котором техническую организацию финансового взаимодействия выполняют специализированные агрегаторы.

По мнению Аркадия Затуловского, IT-директора Нордеа Банка, один из наиболее многообещающих подходов заключается в использовании международного стандарта ISO 20022, некоторые банки уже приняли его в качестве основы для интеграционных проектов с корпорациями. К тому же Центробанк дает сигналы, что рассматривает этот стандарт как базовый для дальнейшего развития финансовой инфраструктуры, поэтому ориентация на него может оказаться стратегически выигрышной.

Гибкое управление правами удаленного доступа к банковскому счету — вопрос, актуальность которого явно продиктована клиентской практикой. По словам банкиров, совершенно типичная для малого бизнеса ситуация, когда директор отдает токен с ключами доступа к интернет-банку бухгалтеру (порой даже не состоящему в штате организации). Руководителю некогда заниматься подготовкой платежек и прочей финансовой рутиной, и он фактически вверяет своему сотруднику контроль над средствами компании. Разумеется, такая схема не выдерживает никакой критики с точки зрения безопасности и противоречит договору о расчетно-кассовом обслуживании.

Современные системы ДБО позволяют учесть реалии бизнеса, предлагая средства для конфигурации различных ролевых моделей. Прежде всего это возможность выпустить набор ключей для сотрудников с различными уровнями полномочий и гибкая параметризация процедуры и уровня аутентификации на разных этапах проведения платежа. Благодаря такому подходу реализуется надежная, легитимная и прозрачная схема управления финансами: сотрудник может ввести данные платежного поручения, линейный руководитель — проверить и акцептовать этот платеж, а руководитель — поставить итоговую подпись и отправить платеж на исполнение. Кстати, для выполнения такой функции как нельзя лучше подходит именно мобильное приложение, с помощью которого директор может заняться финансовыми вопросами в любое удобное для себя время.

Гибкость в управлении правами доступа пригодится и в случае, когда человек выступает распорядителем счетов в нескольких организациях. Возможность использование единого токена сильно упростит ему жизнь (хотя и увеличит риски), особенно если через единый аккаунт клиенту будут доступны и личные счета в концепции сервиса для «физюриков». Считается, что функционал управления уровнями доступа востребован главным образом в крупных корпорациях, однако, по словам Василия Юрченко (директора по продукту «Точки»), у малого бизнеса такая возможность тоже весьма популярна.

|

|

Также в «Точке» считают очень перспективной клиентскую аналитику и активно работают в этом направлении, причем именно для малого бизнеса — в корпорациях задачи по предоставлению отчетов для руководства закрывают специальные службы. «В наших приложениях мы внедрили аналитический функционал с элементами CRM-системы. Модуль позволяет получить быстрый аналитический срез по клиентам и поставщикам, показывает регулярность отношений, позволяет отследить прекращение платежей. Также поддержана автоматическая категоризация расходов организации — насколько мне известно, это уникальный для рынка функционал». В июле о внедрении аналитического онлайн-сервиса для юридических лиц объявил Сбербанк. Помимо прочего банк рассматривает этот сервис в качестве источника информации для проактивного контроля рисков организации, а также выработки таргетированных предложений для клиентов.

Одна из озвученных на конференции свежих идей, которая позволит ДБО-сервисам стать постоянным спутником руководителя, заключается в создании продуманных дашбордов — стартовых страниц приложения, на которых аккумулируются краткие результаты деятельности организации. Создание такого аналитического среза — содержательного, наглядного, легко настраиваемого под запросы конкретного пользователя (как вариант, с помощью виджетов), — нетривиальная задача с точки зрения юзабилити и функционального воплощения. Однако усилия того стоят, считают многие эксперты: если такой сервис впишется в lifestyle руководителя, усиление его лояльности к банку будет иметь долгосрочный эффект.

Из числа новых сервисов, способных оказать серьезное влияние на виртуальное взаимодействие предпринимателей и банков, участники конференции особо отметили развитие электронного документооборота. Такие системы позволяют обмениваться юридически значимыми, в том числе нефинансовыми, документами (счетами, счетами-фактурами, договорами, актами и пр.) не только с банком, но и с другими контрагентами — поставщиками, клиентами, госорганами.

«Такой сервис действительно полезен и способен облегчить жизнь бизнесу», — считает Дмитрий Шенберг, директор по развитию клиентского сервиса Банка Москвы. Система электронного документооборота БМ.doc позволяет наладить полноценный обмен электронными документами, учитывающий логику проведения платежей в компании. Один из выразительных клиентских кейсов: приложение автоматически заполняет поля и формирует платежное поручение на основании полученного от контрагента счета. Электронный документооборот возможен не только между клиентами Банка Москвы, но и с пользователями электронной торговой площадки «Росинвойс». Система интегрирована с программой 1С-Бухгалтерия и непосредственно встроена в интернет-банк. По словам эксперта, это уникальная для российского рынка реализация: например, система E-invoicing от Сбербанка существует в формате обособленного сервиса (хотя и поддерживает единый с интернет-банком способ аутентификации). Наличие квалифицированной электронной подписи позволяет клиенту работать не только с БМ.doc, но и с рядом сторонних сервисов. Кстати, наличие доверенного канала коммуникации, защищенного электронной подписью, — осмысленный, но пока не вполне воплощенный банками бизнес-ресурс.

С момента государственной регистрации у юридического лица возникают потребности в ряде сервисов: бухгалтерском и юридическом сопровождении, сдаче отчетности, создании сайта, автоматизации продаж и других направлений и многое другое. Открытие банковского счета представляет собой прекрасную точку контакта для продаж дополнительных сервисов, а с помощью современной технологической платформы этот процесс и вовсе можно поставить на поток. Более того, благодаря таким сервисам, как электронный документооборот, партнерские программы с онлайн-бухгалтерий, и другим востребованным сервисам (как встроенным в ДБО, так и предлагаемым отдельно) банк вполне может начать позиционировать себя не только как финансовый институт, но и как универсальный сервис-партнер. Охват таких услуг может быть весьма обширен, как и формат их продвижения.

К трендам, формирующим комплексный подход к онлайн-обслуживанию юридических лиц, определенно, можно отнести создание специализированных бизнес-порталов — обзор на эту тему был опубликован в прошлом номере «Б.О». «Такие порталы могут быть весьма эффективны, важно наличие поддержки в отделениях — чтобы менеджеры знали о них, информировали клиентов и могли проконсультировать по дополнительным сервисам», — считает Алексей Захаров (Пробизнесбанк).

|

|

Весьма интересная, хотя и нишевая услуга — обмен валюты по биржевым курсам — особенно востребована участниками внешнеэкономической деятельности; интерес к ней также подогревается волатильностью национальной валюты в последний год. Уже упомянутый сервис онлайн-открытия счета, облегчение заполнения платежек в адрес бюджетных организаций (опыт «Точки»), пакетная обработка реестров платежей, распознавание счетов по фотографии — эти и другие небольшие улучшения и фичи, которые обсуждались на конференции, тоже вносят свой вклад в создание современного digital-банкинга для бизнеса.

«Мы постоянно работаем над тем, чтобы у предпринимателей кровь из глаз не текла», — это провокационное высказывание Петра Диденко (Альфа-банк) нашло отклик у многих участников конференции.

Невзирая на трудную экономическую ситуацию, можно рассчитывать, что компетенция и энтузиазм банкиров позволят сделать жизнь предпринимателя более комфортной, соответствующей современному мобильному образу — пожалуй, так можно подытожить очередную организованную «Б.О» конференцию, посвященную банковскому онлайн-обслуживание юридических лиц.

ПРЕЗЕНТАЦИИ СПИКЕРОВ

Превентивное благо

Превентивное благо

Банки смогли преодолеть пик кризиса 2022 года весьма достойно, без существенных вливаний в банковскую отрасль для докапитализации. Участники рынка не раз отмечали, что меры ЦБ были своевременными и точными, но время их действия подошло к концу. На какие меры поддержки может рассчитывать финансовая отрасль в 2024 году?