17.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Как и в других отраслях, диджитализация в банковской сфере в корне меняет структуру рынка — по данным рейтингового агентства «Эксперт РА», из-за нее банки за период с 2016 по 2019 год закрыли 15% общего числа офисов. Доля онлайн-продаж основных банковских продуктов растет на 2-7 п.п. в год и, по прогнозу, к концу 2020-го составит уже 28% у банков из топ-100.

Период пандемии и самоизоляции нанес особенно сокрушительный удар по тем, кто не был готов к переходу в тотальный онлайн — особенно сильно это коснулось небольших банков, где доля онлайн-продаж составляет пока в среднем всего 9%. Но еще не поздно перестроиться — ведь эксперты называют высокий уровень диджитализации основным конкурентным преимуществом для роста банковского бизнеса в новом десятилетии. Как это сделать? В первую очередь наращивая свои компетенции в диджитал-маркетинге.

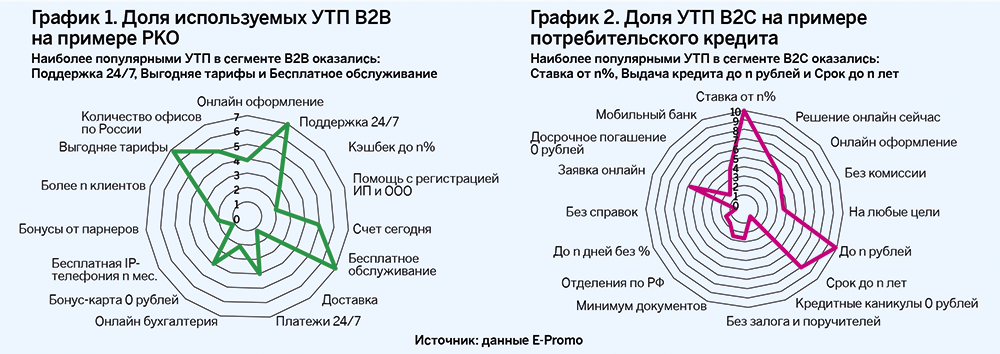

В b2b-сегменте наиболее эффективные УТП (уникальные торговые предложения) — это круглосуточная поддержка, выгодные тарифы, бесплатное обслуживание. В сегменте b2c — ставка от n%, выдача кредита до n рублей, срок до n лет (см. рисунок).

Исследователи отмечают: из-за высокой конкуренции в платных поисковых запросах очень важно правильно подбирать и использовать конкретные УТП. Если, конечно, вы не хотите переплачивать за неэффективные клики.

По мнению авторов исследования, чтобы снизить стоимость рекламных кампаний (показатели CPC, CPA) и повысить уровни конверсии и кликабельности (показатели CR и CTR), нужно понимать: когда потребитель знаком с брендом, стоимость конверсии может снизиться до 60%. Логичный вывод — эксперты рекомендуют направлять до 60% маркетинговых бюджетов на brandformance-кампании, нацеленные на повышение узнаваемости и охват. Для brandformance-кампаний рекомендуем отслеживать post-view конверсии; в performance-кампаниях — основные CRM-метрики (подтвержденные или качественные лиды и выдачу продукта клиенту).

Использовать CRM-данные нужно и в аналитике по каждому продукту внутри региона. А если на регион приходится больше 60% бюджета сформиров— делать для разных продуктов разные кампании, что позволит сформировать сплит по бюджету и как следствие оптимизировать и сэкономить его.

Размещаться по запросам конкурентов имеет смысл только тогда, когда у них более слабое продуктовое предложение

Также, отмечают в E-Promo, важно разделять мобильный и десктопный трафики по разным рекламным кампаниям и определять для того или иного устройства целевую стоимость: это поможет сэкономить до половины рекламного бюджета.

Специалисты рекомендуют также составить матрицу с УТП по каждому продукту и следить за действиями конкурентов — размещаться по запросам конкурентов имеет смысл только тогда, когда у них более слабое продуктовое УТП. Обращайте внимание на географию, выбирая для размещения только высококонверсионные города. Конкурентный трафик дорогой и дает сравнительно низкую конверсию в выдачу продукта, однако служит точкой роста для узнаваемости и лояльности к бренду и бизнесу.

Эффективность размещений все больше зависит от применения ключевых трендов маркетинга: mobile first, first-party data, brandformance-подход. Использование этих трендов в digital-стратегии помогает рекламодателям находиться на высоких позициях, оставаться конкурентоспособными, а нам как digital-performance-агентству — решать поставленные клиентами задачи.

Монолит vs микросервис

Монолит vs микросервис

Много говорилось о том, как использование микросервисных решений для банков увеличивает производительность, ускоряет вывод новых бизнес-продуктов на рынок и помогает банкам стать по-настоящему цифровыми. В сложившихся реалиях ЦБ уделяет повышенное внимание стабильности критической инфраструктуры, к которой относится и банковская. Поэтому возникает серьезный вопрос: как поведут себя «модные» микросервисы в случае серьезных сбоев? Сможет ли банк сохранить требуемую регулятором непрерывность предоставления услуг?

Инвестидеи-2024: Бум IPO, ВДО и недвижимость

Инвестидеи-2024: Бум IPO, ВДО и недвижимость

Основатель Международного онлайн-университета инвестиций, инвестиционный советник Юлия Кузнецова в интервью генеральному директору АЦ «БизнесДром» Павлу Самиеву рассказала о своих прогнозах развития финансового рынка, начавшемся буме первичных размещений, рисках и возможностях сегмента высокодоходных облигаций (ВДО) и инвестициях в недвижимость