19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В 2016 году продолжилась тенденция сжатия рынка кредитных карт. По данным ЦБ РФ, по итогам 2016 года объем выпущенных банковских карт вырос на 4,5%, а портфель кредитных карт сократился на 4%. В 2016 году, как и в 2015-м, банки осторожно выдавали карты новым заемщикам и повышали ставки. В свою очередь, россияне снизили спрос на кредитные карты и карты с овердрафтом. Однако в 2017–2018 годах возможен разворот тенденции — под воздействием активизации ряда крупных игроков, постепенного восстановления потребительского спроса и общей стабилизации ситуации

В России растет объем безналичных операций и востребованность банковских карт. При этом на рынке кредитных карт, начиная с 2015 года, наблюдается стагнация. Ключевой фактор, влияющий на сжатие рынка кредитных карт — экономическая нестабильность, начавшаяся в конце 2014 года. Многие банки замораживали это направление, некоторые становились более требовательными к потенциальным заемщикам. Доходы жителей страны снизились, и они меньше пользуются кредитными картами и другими кредитными продуктами. По данным Росстата, реальные доходы населения в 2016 году снизились на 5,9% по сравнению с 2015-м.

Растет концентрация на рынке кредитных карт. На конец 2015-го топ-10 игроков на рынке охватывали 79% рынка, а по итогам 2016-го их совокупная доля увеличилась до 82%.

Динамика крупнейших портфелей кредитных карт в среднем повторяет общерыночный тренд. У многих банков в 2016 году портфели карт заметно «похудели».

В 2017 году намечается разворот тенденции — наблюдается относительная стабилизация экономической ситуации, рынок розничного кредитования в целом «размораживается». В 2016 году цены выросли всего на 5,4%, что является постсоветским годовым минимумом. Замедление роста цен продолжается в начале 2017-го. По данным Росстата, по итогам 2016 года общая численность безработных снизилась на 0,5% (годом ранее выросла на 7,4%). Замедлилось снижение оборота розничной торговли. Рынок розничного кредитования по итогам прошлого года вырос на 1,7% после спада в 2015 году на 6,4%. Эксперты прогнозирует оживление потребительского спроса в текущем году. Минэкономразвития разрабатывает новую программу экономического роста, согласно которой прогнозируется рост ВВП РФ в 2017 году на 2%.

Банки, слегка притормозившие рост портфеля, начинают активизироваться, продвигать кредитные карты, предлагать новые продукты. По оценкам Института «Центр развития» НИУ ВШЭ, темпы роста розничного кредитования могут превысить в 2017 году 7%. При этом одним из драйверов роста рынка могут стать именно кредитные карты, и в этом сегменте ожидается более высокий рост (10–15%).

По статистике ЦБ РФ, по итогам 2016 года объем эмиссии карт российских банков вырос на 4,5%: количество действующих пластиковых карт, выпущенных российскими кредитными организациями, приблизилось к 255 млн штук (254,8 млн карт). На каждого жителя страны сегодня, таким образом, приходится примерно 1,7 банковских карт.

Использование банковских карт в стране растет — россияне все чаще используют их для повседневных расчетов и покупок. О востребованности карт как безналичного платежного инструмента говорят высокие темпы роста безналичных операций по картам, которые сохраняются на протяжении уже нескольких лет. Для сравнения: в 2009 году из 100 платежей, проведенных гражданами и юрлицами, лишь 21 совершался с использованием банковских карт, в 2016 году этот показатель составил 71 (вырос в 3,4 раза). В совокупном объеме торговли доля оплаты картами товаров и услуг увеличилась с 3,5% в 2009 году до 30,5% в 2016 году.

По статистике ЦБ РФ, за 2016 год в России и за ее пределами россияне провели по картам 17,9 млрд транзакций на сумму 51,2 трлн рублей. Данный показатель вырос по сравнению с 2015 годом на 36,2 и 23,4% соответственно. В среднем за год один житель страны совершил более 120 операций на 349,7 тыс. рублей, а в 2015 году эти цифры были существенно ниже и составляли 90 операций на 283,8 тыс. рублей.

Столь позитивный тренд для безналичных расчетов в последние два года не имеет параллельного отражения на рынке кредитных карт. В 2015–2016 годах прослеживается тенденция сокращения использования кредитных карт. Так, до 2014 года включительно число кредитных карт неуклонно росло, в 2015 году оно снизилось на 7%, а если брать совокупный результат по кредитным картам и картам с овердрафтом, то на 6%.

Ключевой фактор, влияющий на сжатие рынка кредитных карт — экономическая нестабильность, начавшаяся в конце 2014 года. Доходы россиян упали, начала расти безработица, а вслед за этим снизилась возможность заемщиков обслуживать кредиты. Это, в свою очередь, привело к росту просрочки, и одним из первых «ударных» кредитных сегментов в этом плане стали именно кредитные карты (а также необеспеченные кредиты). Банки, в свою очередь, стали осторожны в оформлении новых карт, подтверждении и расширении лимитов, ставки заметно выросли. При продлении кредитных карт на новый срок банки также повышали ставки. Некоторые кредитные организации даже заморозили это направление.

Следующим логичным трендом стало то, что россияне в течение обозначенного периода постепенно снизили свои аппетиты к заемным ресурсам, стали откладывать покупки и стремиться жить «по средствам». По данным Росстата, реальные доходы населения в 2016 г. снизились на 5,9% по сравнению с 2015-м.

Плюс ко всему, концентрация в сегменте кредитных карт довольно высокая: 2/3 объема рынка приходится на топ-5 игроков (73% по данным Frank RG). Снижение активности даже одного банка на рынке отразится на совокупном результате, а более осторожную стратегию выбрали многие.

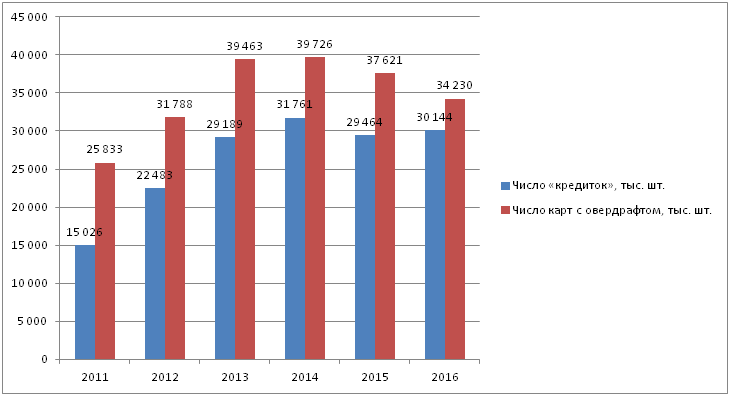

В 2016 году тенденция 2015-го по снижению числа кредитных карт продолжилась: общее число кредитных карт и карт с овердрафтом сократилось на 4%. Правда, число вновь выпущенных кредитных карт выросло на 2% (таблица 1).

Таблица 1. Динамика эмиссии кредитных карт и карт с овердрафтом

|

Год |

Число «кредиток», тыс. шт. |

Число расчетных карт с возможностью пользования овердрафтом, тыс. шт. |

|---|---|---|

|

2016 |

30 144 |

34 230 |

|

2015 |

29 464 |

37 621 |

|

2014 |

31 761 |

39 726 |

|

2013 |

29 189 |

39 463 |

|

2012 |

22 483 |

31 788 |

|

2011 |

15 026 |

25 833 |

|

2010 |

10 047 |

22 452 |

Источник: ЦБ РФ, расчеты ОТП Банк

Диаграмма 1. Динамика эмиссии кредитных карт и карт с овердрафтом

В начале 2017 года в экономике отмечается относительная стабилизация.

В 2016 году цены выросли всего на 5,4%, что является постсоветским годовым минимумом. Замедление цен продолжается в начале 2017-го. ЦБ РФ проводит довольно жесткую денежно-кредитную политику для закрепления понижательной тенденции в инфляции на длительный срок.

По данным Росстата, безработица продолжает оставаться низкой (5,3%, или 4,2 млн человек, в декабре). По итогам 2016 года общая численность безработных снизилась на 0,5% (годом ранее выросла на 7,4%).

В 2016 году продолжил сокращаться оборот розничной торговли — на 5,2% до 28,1 трлн руб. Но падение замедлилось: в прошлом году розничные продажи снизились на 10% по сравнению с 2014 годом. Эксперты прогнозируют оживление потребительского спроса в текущем году. Также ожидается, что динамика реальных доходов, скорее всего, развернется и войдет в растущий тренд уже в середине 2017 года. Индекс промышленного производства, который в 2015 году снизился на 3,4%, в 2016 году подрос на 1,1%.

Минэкономразвития разрабатывает новую программу экономического роста, согласно которой прогнозируется рост ВВП РФ в 2017 году на 2%.

В свете положительных экономических трендов на рынке начало «размораживаться» и розничное кредитование: во всех сегментах кредитования физлиц нарастает активность. Банки развивают кобрендовые программы с торговыми сетями, разрабатывают онлайн-сервисы, дополняют функционал кредитных карт, выводят на рынок новые продукты.

С одной стороны, российская банковская система прошла пик просрочки по кредитам, проблемная задолженность стабилизируется. Банки могут создавать меньше резервов по ссудам и в целом вести более агрессивную политику в кредитовании. По оценкам Института Центр развития» НИУ ВШЭ, темп роста розничного кредитования может превысить в 2017 году 7%. При этом одним из драйвером роста рынка могут стать именно кредитные карты, и в этом сегменте ожидается более высокий рост (10–15%).

В 2016 году ОТП Банк занимался оздоровлением портфеля кредитных карт на случай новых негативных циклов в экономике и подготовкой к последующему росту выдач. Большое внимание было уделено улучшению процессов выдачи и одобрения лимитов для новых клиентов, а также поиску оптимального набора продуктов и лучшей тарифной композиции. Внимание банка было сфокусировано на процессе раннего реагирования на ухудшение платежной дисциплины клиентов и своевременную реакцию на это через сокращение или блокировку лимитов.

Отдельные усилия посвятили работе с текущими клиентами: возобновлен процесс регулярного увеличения лимитов для лучших клиентов банка, изменен процесс перевыпуска карт с истекшим сроком действия, разработаны и внедрены процессы по удержанию уходящих или стимуляции замедляющих свою активность клиентов. В результате, 2016 год стал самым эффективным за всю историю с точки зрения дохода, полученного на одну карту в рабочем портфеле. В 2017 году у нас сложная задача: не теряя достигнутой эффективности, перейти к росту портфеля. Добиться этого мы хотим, в том числе, за счет расширения каналов продаж кредитных карт. Например, пока еще в полной мере не задействована в продаже кредитных карт наша POS-сеть, не все успешные и протестированные в прошлом году продукты перенесены для продажи в классическую сеть отделений. Кобрендинговые карты как направление только в прошлом году начали развиваться в нашем банке. Например, у нас есть карта «Молния» — совместный продукт со «Связным». В 2017 году планируется расширение активности в данном направлении, включая запуск карт с новыми партнерами.

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга