18.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Направление риск-менеджмента в лизинге по мере изменений в общей экономической ситуации также претерпевает некоторую трансформацию

Раньше принципы оценки клиентов лизинговых компаний регулировались базовыми внутренними методиками. Устойчивость модели кредитного риска обеспечивалась сравнением финансовых и нефинансовых показателей с отраслевым benchmark, который эксперты моделируют на основе портфельной статистики и данных из открытых источников.

Год от года в отдельных отраслях экономики концентрация негативных событий растет, в связи с этим службам риск-менеджмента лизинговых компаний приходится учитывать все больше факторов при оценке потенциальных клиентов. Периодичность обновления внешних данных (прежде всего годовой отчетности) не всегда позволяет объективно оценить риски по конкретной сделке, ограничиваться этой информацией сегодня попросту нерационально. В «Балтийском лизинге» эксперты для более точного прогноза по дефолту применяют корректировку за счет индивидуальной дооценки рисков сделки.

Что включает в себя подобная оценка? Состав критериев полностью зависит от отрасли, в которой работает клиент. Например, если мы рассматриваем в качестве лизингоплучателя компанию, занимающуюся грузоперевозками, то в первую очередь стоит обратить внимание на масштаб контрагента, его роль на рынке (перевозчик, диспетчер и т.д), на тарифный сегмент и ключевые тенденции смежных отраслей, с которыми работает эта организация. Затем мы подробно изучаем марочную и возрастную структуру автопарка, а также источники его формирования (собственные средства, кредит, лизинг). Без внимания не остаются и ресурсы, которыми располагает клиент, речь идет, например, о логистических условиях и ремонтной базе. Замечу, что анализируя будущую сделку, мы рассматриваем не только компанию, подавшую заявку, но и ее деловых партнеров — нам важно понять, насколько диверсифицированы базы заказчиков и поставщиков. Далее мы изучаем позиции клиента в рейтинге надежности перевозчиков и уровень налоговых рисков, который, кстати, можно назвать одним из ключевых маркеров в анализе бизнес-модели грузоперевозчиков.

Критериев немало, но если проигнорировать хотя бы один из них, то есть опасность упустить важный нюанс и снизить прогнозную силу риск-модели.

Так, перевозчик с высокими показателями финансовой устойчивости, с пятилетней положительной лизинговой историей, занимающийся транспортировкой скандинавских морепродуктов, на первый взгляд — вполне привлекательный клиент для лизинговой компании. Однако после введения продуктовых контрсанкций он формирует портфель сделок с показателем NPL 90+ (просроченная задолженность более 90 дней и остаток задолженности по таким сделкам в портфеле). Разумеется, в этом случае финансирование невозможно. Нужно понимать, что теперь ежедневный мониторинг событий отрасли — неотъемлемая часть нашей работы, поскольку он позволяет реагировать на риск своевременно.

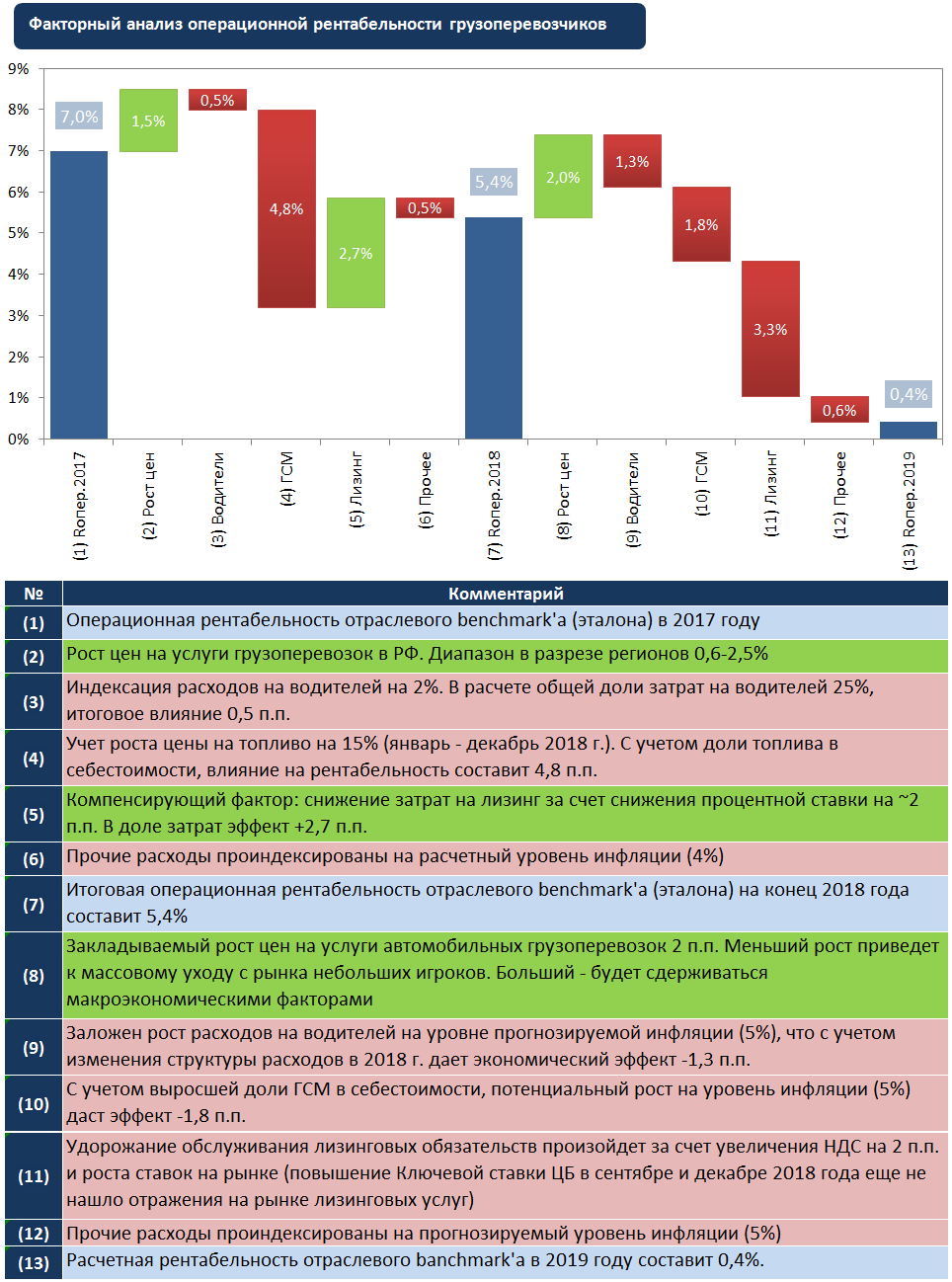

Еще один полезный инструмент для определения рисков — это метод факторного анализа операционной рентабельности (при условии достоверно установленной роли клиента на рынке). Ниже приведен пример по роли «Перевозчик».

Применяя этот метод, эксперт может прогнозировать миграцию структуры себестоимости и рассчитывать максимально допустимый для клиента ежемесячный платеж. И если требования лизинговой компании к пакету документов позволяют построить для будущего лизингополучателя прогнозную финансовую модель, то можно экспертно оценить уровень доверия к его отчетности, скорректировав решение о возможности финансирования сделки.

То есть, на сегодня клиентами такой всесторонний анализ может восприниматься даже не как строгий контроль с нашей стороны, а как дополнительная возможность увеличить шанс на одобрение сделки.

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

Согласно результатам исследования, опубликованным изданием Recycle, среди опрошенных предпринимателей, занимающихся экологичными проектами, только 13% пробовали применять данный инструмент для целей предприятия