26.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

После бурного роста в предыдущие периоды в 2015 году рынок онлайн-платежей физлиц показал темпы увеличения, близкие к нулю. Поддержку рынку в этом году оказывает автоматизация наиболее распространенных банковских операций, но темпы будут гораздо меньше, чем в 2012–2014 годы

Практически нулевой прирост объема онлайн-платежей потребует от банков в 2016 году сконцентрироваться на увеличении доли активных пользователей за счет автоматизации наиболее частых клиентских операций и распространения мобильного банкинга, функционал которого приближается к функционалу системам со входом через персональный компьютер. В связи с этим RAEX («Эксперт РА») прогнозирует, что в текущем году рынок покажет скромные темпы роста, которые также наблюдались после падения объемов транзакций в 2009 году. Наряду со снижением объемов интернет-платежей введение Банком России единых требований к информационной безопасности станет серьезным испытанием для банковских бюджетов, но позволит увеличить степень доверия к ним и защищенность.

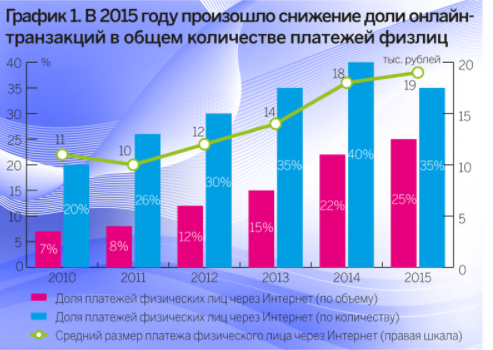

Впервые с 2009 года наблюдается практически нулевой рост объемов онлайн-платежей, совершенных физическими лицами через Интернет. Совокупный объем онлайн-транзакций физлиц за год вырос всего на 0,4% и составил 1,7 трлн рублей, или 25% всех платежей (+3 п.п. по сравнению с 2014 годом). Близкий к нулю рост объема онлайн-платежей обусловлен общим снижением объемов операций физических лиц на 9% за 2015 год по сравнению с предыдущим годом. Причиной послужила реакция клиентов на экономические шоки, связанные с девальвацией национальной валюты и снижением реального дохода.

Помимо объемных показателей снизилось и количество транзакций. За год количество онлайн-платежей упало на 5% — до 88 млн единиц, что привело к увеличению среднего размера транзакции до 19,5 тыс. рублей (+6% по сравнению с предыдущим годом). Снижение количества операций отчасти обусловлено структурным изменением рынка. Так, за 2015 год количественная доля платежей, совершенных через системы ДБО, упала с 40 до 35% (см. график 1).Часть транзакций переключили на себя платежи, проведенные посредством сообщений через мобильные устройства. За 2015 год было совершено 12 млн.операций, тогда как в 2014 году их количество составило только 5 млн единиц. Таким образом, количественная доля платежей через sms-сообщения выросла с 2 до 5% за прошлый год. Росту способствовала активная работа банков и операторов сотовой связи по автоматизации части операций, осуществляемых через sms-сообщения.

Стагнация объема онлайн-платежей требует поиска новых точек роста, которые смогут оказать поддержку рынку. По оценкам RAEX («Эксперт РА»), к концу 2016 года объем онлайн-платежей покажет скромный рост — на уровне 6–9%. В 2009 год рынок уже переживал снижение объемов интернет-платежей, но по итогам 2010 года восстановил объемы за счет роста на 19%.

Поддержку рынку интернет-платежей сможет оказать автоматизация наиболее распространенных операций, к которым относятся оплата штрафов ГИБДД, налогов и ЖКУ. Среди лидеров исследования увеличивается количество банков, позволяющих осуществлять проверку задолженности по платежам, которые клиент проводит с определенной периодичностью. Проверка штрафов ГИБДД предусмотрена у 59% опрошенных банков. В 54% систем предусмотрена возможность найти и оплатить счета по коммунальным услугам. Внедрение опции по выставлению счета на оплату также позволит привлечь ту часть клиентов, которая ранее оплачивала коммунальные услуги, налоги, штрафы через офисы банка и терминалы. Пока только 33% ДБО позволяют пользователю, единожды заполнив данные о плательщике (ИНН, номер водительского удостоверения и т.д.), получить информацию о новом платеже и провести его как вручную, так и посредством автоплатежа, одобрив последний через sms-сообщение (см. график 2).

Вернуть рынок к росту сможет также работа банков по расширению набора функций, способствующих перетоку клиентских операций из отделений в системы ДБО. Пользователи подавляющего большинства систем уже имеют возможность оформлять депозиты и обслуживать свои кредиты. Погашение кредитов возможно у 94% респондентов, что на 6 п.п. больше показателя 2015 года.

Сегодня вкладчики все больше обращают внимание на возможность проведения операций с депозитами в интернет-банкинге. По мнению многих клиентов, если банк имеет ДБО, то вероятность принятия депозитов за баланс, или так называемых «тетрадок», меньше, чем в банке без удаленного доступа. Кроме того, для снижения расходов на содержание офисов и операционного персонала банки сами стимулируют клиентов открывать депозиты через систему ДБО, предлагая им более привлекательные условия (например, более высокие ставки по вкладам). Возможность проводить операции со вкладами предоставляется в 98% банковских систем (см. график 3) против 92% годом ранее.

Если операции со вкладами предусмотрены в большинстве банков, то оформить заявку на кредит можно лишь в 44% систем. В 15% систем ДБО реализовано получение кредита после подписания договора. Проникновение операций по оформлению и выдаче кредитов является одной из точек роста, способной оказать поддержку рынку. Запуск кредитования через ДБО связано с модернизацией процесса андеррайтинга, что потребует от банков дополнительных инвестиций. Однако расширение функционала систем позволяет банкам сократить операционные издержки за счет экономии на обслуживании офисов. Четверть опрошенных банков планирует внедрить в ближайшие два года оформление онлайн-заявок на кредит с последующей дистанционной выдачей.

Стагнация объемов онлайн-платежей потребует от банков увеличения доли активных пользователей (совершающих не менее одной операции в месяц). По итогам анкетирования, в 2015 году доля активных пользователей составила 18%, что на 5 п.п. превышает данные 2014 года. Большинство респондентов сходятся во мнении, что к концу 2016 года доля активных пользователей в совокупной клиентской базе физических лиц увеличится до 24%. Росту будут способствовать работа банков по автоматизации клиентских операций и привлечение новых пользователей. Открывая новые счета, ряд банков автоматически предоставляет клиентам доступ к системе ДБО. По данным ЦБ РФ, за 2015 год количество счетов с удаленным доступом увеличилось на 68% — до 136 млн единиц. Доля счетов с доступом через Интернет составила 86% (+20 п.п к показателям 2014 года).

Конкурентным преимуществом для банков может стать расширение возможностей в рамках уже имеющихся опций. Например, 37% систем позволяют клиентам переводить средства другому клиенту того же банка по номеру телефона. Усовершенствовать платежный функционал можно за счет осуществления перевода клиенту другого банка, где реквизитом также будет выступать номер мобильного телефона. Ряд провайдеров уже заявили о планах внедрить сервис онлайн-переводов по номеру мобильного телефона между всеми банками-партнерами.

Ряд новых функций связан с интеграцией информационных систем, созданных государством. С 1 июля 2016 года в работу запускается единая платформа с информацией обо всех поставщиках коммунальных услуг — ГИС ЖКХ. Ряд провайдеров уже заявили, что ведут работы по интеграции с ГИС ЖКХ, что позволит увеличить наполняемость систем поставщиками услуг в сфере жилищно-коммунального хозяйства.

Изначально наличие мобильного приложения воспринималось кредитными организациями как необязательная опция, которая требовала существенных затрат. Согласно исследованию за 2011 год только треть банков предоставляла возможность совершать операции через приложения для мобильных телефонов. На текущий момент клиенты 78% банков (против 62% годом ранее) имеют возможность получить доступ к своим счетам через приложение для мобильного устройства. Лидерами, как и годом ранее, являются приложения для платформ iOS, при этом только 17% банков имеют доступ для всех основных мобильных платформ (Android, iOS и WindowsPhone). Популярность приложений связана с ростом их функциональности, что в скором времени может приблизить мобильный банкинг к классическому интернет-банку.

Привлекательность мобильного банкинга также можно повысить за счет предоставления более удобного и быстрого доступа к приложению. Помочь этому способна аутентификация по отпечатку пальца. Ряд провайдеров ДБО уже реализовали данную возможность для приложений на платформе iOS, что в сочетании с проверкой смартфонов на наличие вирусов обеспечивает пользователю высокий уровень защиты.

Стоит отметить, что банковский функционал проникает и в социальные сети, позволяя осуществлять переводы как внутри своего банка, так и в другие банки. В 2015 году Тинькофф Банк запустил бот в один из популярных мессенджеров, позволяющий переводить денежные средства собеседнику.

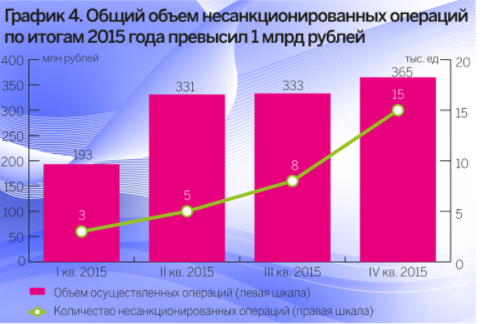

По данным ЦБ РФ в 2015 году было осуществлено свыше 31 тыс. несанкционированных операций в системах ДБО для физлиц общим объемом 1,2 млрд рублей (см. график 4), что по нашим оценкам на 30% выше показателей 2014 года. Это заставляет и банки, и регулятора уделять информационной безопасности все больше внимания. На фоне роста количества преступлений в сфере интернет-банкинга регулятор сообщил о введении в действие единых требований к уровню защиты систем ДБО начиная с 2017 года.

Введение единых требований может привести к увеличению расходов банков, которые не соответствуют новым нормам. По данным анкетирования, в 2015 году в расчете на одного активного пользователя банки тратили около 1 тыс. рублей. В условиях снижения рентабельности банковского сектора рост затрат на информационную безопасность станет серьезным испытанием для участников рынка.

Законодательные новации Банка России должны стимулировать банки к внедрению систем антифрода, которые позволяют с помощью ряда индикаторов выявлять и блокировать несанкционированные операции. На данный момент 57% банков имеют возможность отслеживать и блокировать нетипичные транзакции, которые отсеиваются по принципу срабатывания таких индикаторов, как несвойственный для клиента IP, аномальное время платежа и т.д.