31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Просроченная задолженность перед банками на 01.09.2015 года достигла 851,5 млрд рублей — рекордный рост за последние несколько лет в 30%, каждый четвертый кредит наличными является проблемным. Банковским заемщикам все труднее справляться со своей долговой нагрузкой — 43% респондентов ссылаются на финансовые трудности (показатель за год вырос в два раза). Рынок цессии банковской задолженности по итогам первых девяти месяцев вырос на 42% по сравнению с аналогичным периодом прошлого года и достиг 245 млрд рублей

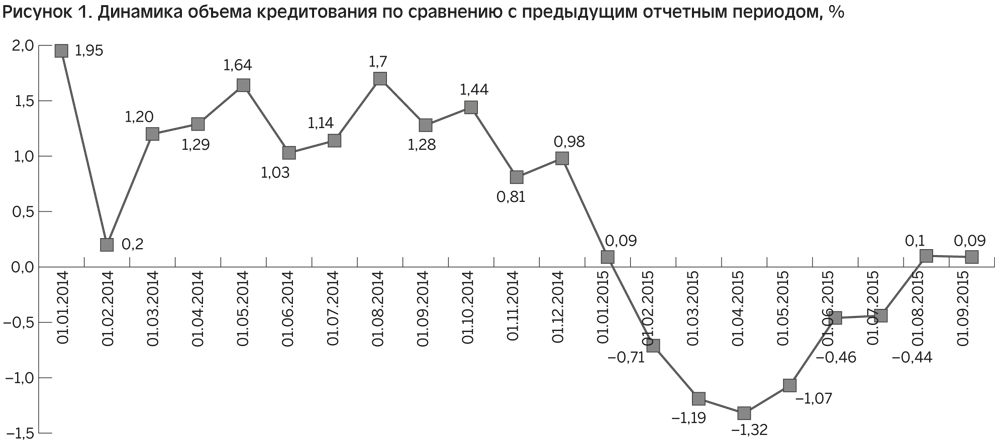

На 01.09.2015 года объем банковского кредитования физических лиц (без учета МФО) с начала года снизился на 5,13% и составил 10,74 трлн рублей. В конце II полугодия 2015 года рынок кредитования физических лиц начал сокращать темпы своего падения. Так, например, если на протяжении января-апреля 2015 года снижение в каждом месяце по отношению к предыдущему периоду было на уровне 1-1,3%, то в мае-июне — не более 0,4%, а уже в июле-августе впервые за год рынок показал минимальный прирост. Безусловно, это свидетельствует о положительных тенденциях на рынке кредитования. Отчасти они связаны с некоторой стабилизацией курса валют по отношению к рублю в июле, несущественным сокращением безработицы, замедлением темпов роста инфляции. Кроме того, весна-лето — традиционный период, когда заемщики в преддверии дачного сезона и отпусков оформляют кредиты на строительство, покупку нового автомобиля, отдых. Однако говорить о положительной стабильной динамике еще рано, итоги конца года будут зависеть от макроэкономических показателей в III и IV кварталах. На данный момент по итогам 2015 года ожидается снижение рынка кредитования на 7–8%.

|

|

На сегодня каждый экономически активный россиянин должен кредитным организациям в среднем около 141,7 тыс. рублей. В прошлом году этот показатель был на уровне 120 тыс. рублей, в 2013 году — 116,7 тыс. рублей, 2012 — 85 тыс. рублей, 2011 — 60,8 тыс. рублей. Таким образом, за последние пять лет кредитная нагрузка на граждан выросла практически в три раза.

| № | Регион |

|

|

|---|---|---|---|

|

1 |

Ханты-Мансийский автономный округ - Югра |

289739 |

5 |

|

2 |

Ямало-Ненецкий автономный округ |

283321,5 |

4 |

|

3 |

Тюменская область |

281298,8 |

6 |

|

4 |

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

269271,1 |

7 |

|

5 |

в том числе Ненецкий автономный округ |

231572,9 |

3 |

|

6 |

Республика Саха (Якутия) |

214937,6 |

4 |

|

7 |

Московская область |

198829,3 |

5 |

|

8 |

Магаданская область |

192646,9 |

3 |

|

9 |

Республика Коми |

187053,7 |

4 |

|

10 |

Республика Бурятия |

183747 |

6 |

|

11 |

Красноярский край |

180198,6 |

5 |

|

12 |

Иркутская область |

179846,3 |

5 |

|

13 |

Сахалинская область |

171687,2 |

3 |

|

14 |

Республика Карелия |

171367,8 |

5 |

|

15 |

Москва |

171153,1 |

3 |

|

16 |

Мурманская область |

169272,1 |

4 |

|

17 |

Амурская область |

168909,5 |

5 |

|

18 |

Новосибирская область |

164093,9 |

6 |

|

19 |

Пермский край |

163631,1 |

6 |

|

20 |

г. Санкт-Петербург |

162799,4 |

4 |

|

21 |

Свердловская область |

161792,7 |

5 |

|

22 |

Забайкальский край |

159151,2 |

5 |

|

23 |

Республика Тыва |

159143,1 |

4 |

|

24 |

Архангельская область |

158201,4 |

4 |

|

25 |

Томская область |

156895,4 |

4 |

|

26 |

Хабаровский край |

156536,3 |

4 |

|

27 |

Архангельская область без данных по Ненецкому автономному округу |

155402,4 |

4 |

|

28 |

Камчатский край |

154475,3 |

3 |

|

29 |

Республика Калмыкия |

150582,6 |

7 |

|

30 |

Вологодская область |

141460,1 |

5 |

|

31 |

Кемеровская область |

139979,9 |

5 |

|

32 |

Калужская область |

139509,7 |

5 |

|

33 |

Челябинская область |

139300,7 |

5 |

|

34 |

Республика Башкортостан |

138968,6 |

5 |

|

35 |

Ленинградская область |

138831,6 |

4 |

|

36 |

Оренбургская область |

138280 |

5 |

|

37 |

Краснодарский край |

135785,5 |

5 |

|

38 |

Курганская область |

133995,6 |

6 |

|

39 |

Республика Алтай |

133623,3 |

5 |

|

40 |

Удмуртская Республика |

130399,9 |

5 |

|

41 |

Омская область |

129972,6 |

5 |

|

42 |

Еврейская автономная область |

129850 |

4 |

|

43 |

Астраханская область |

128801,7 |

5 |

|

44 |

Новгородская область |

128414,6 |

5 |

|

45 |

Приморский край |

127341,9 |

4 |

|

46 |

Калининградская область |

127186,9 |

4 |

|

47 |

Республика Хакасия |

126723,8 |

4 |

|

48 |

Алтайский край |

126677,2 |

6 |

|

49 |

Республика Татарстан (Татарстан) |

126168,1 |

4 |

|

50 |

Ростовская область |

126085,2 |

5 |

|

51 |

Самарская область |

125809,3 |

4 |

|

52 |

Рязанская область |

125587,5 |

5 |

|

53 |

Ульяновская область |

125412 |

5 |

|

54 |

Чукотский автономный округ |

121513 |

2 |

|

55 |

Курская область |

119902,1 |

5 |

|

56 |

Тульская область |

117570,3 |

4 |

|

57 |

Республика Адыгея (Адыгея) |

117070,4 |

5 |

|

58 |

Белгородская область |

116534,5 |

5 |

|

59 |

Нижегородская область |

115545,9 |

4 |

|

60 |

Смоленская область |

114489,5 |

5 |

|

61 |

Ставропольский край |

111726,1 |

5 |

|

62 |

Кировская область |

111357,7 |

5 |

|

63 |

Саратовская область |

111207,9 |

5 |

|

64 |

Тверская область |

110328 |

4 |

|

65 |

Воронежская область |

109948,8 |

4 |

|

66 |

Чувашская Республика - Чувашия |

109485,9 |

5 |

|

67 |

Ярославская область |

108269,7 |

4 |

|

68 |

Орловская область |

106123,4 |

5 |

|

69 |

Псковская область |

105906,8 |

5 |

|

70 |

Волгоградская область |

105249,2 |

4 |

|

71 |

Костромская область |

104958 |

5 |

|

72 |

Липецкая область |

103615,8 |

4 |

|

73 |

Пензенская область |

100704,1 |

4 |

|

74 |

Брянская область |

99741,3 |

4 |

|

75 |

Владимирская область |

99733,29 |

4 |

|

76 |

Тамбовская область |

98539,37 |

4 |

|

77 |

Ивановская область |

97391,7 |

4 |

|

78 |

Республика Марий Эл |

96951,79 |

4 |

|

79 |

Республика Северная Осетия - Алания |

92834,19 |

4 |

|

80 |

Карачаево-Черкесская Республика |

91624,52 |

4 |

|

81 |

Республика Мордовия |

88616,69 |

4 |

|

82 |

Кабардино-Балкарская Республика |

78784,58 |

4 |

|

83 |

Чеченская Республика |

25223,68 |

1 |

|

84 |

Республика Дагестан |

24097,58 |

1 |

|

85 |

Республика Ингушетия |

19286,24 |

1 |

Несмотря на сокращение объемов кредитования, темпы роста просроченной задолженности физических лиц перед банками достигли своего рекордного показателя — с начала года она выросла на 27,56% и достигла на 01.09.2015 года 851,5 млрд рублей. Это рекордный прирост за последние несколько лет.

По статистике на сегодня уже каждый четвертый россиянин имеет проблемный кредит, взятый наличными, каждый шестой — по кредитной карте, каждый 10-й — в сегменте автокредитования, каждый 25-й — по ипотеке.

Стоит отметить, что в 2015 году доля просроченной задолженности от общего объема кредитования резко выросла: на 01.09.2015 года она составила 7,51% — рекордный показатель начиная с 2008 года, то есть за последние семь лет. По сравнению с прошлым годом она выросла на 35,31%.

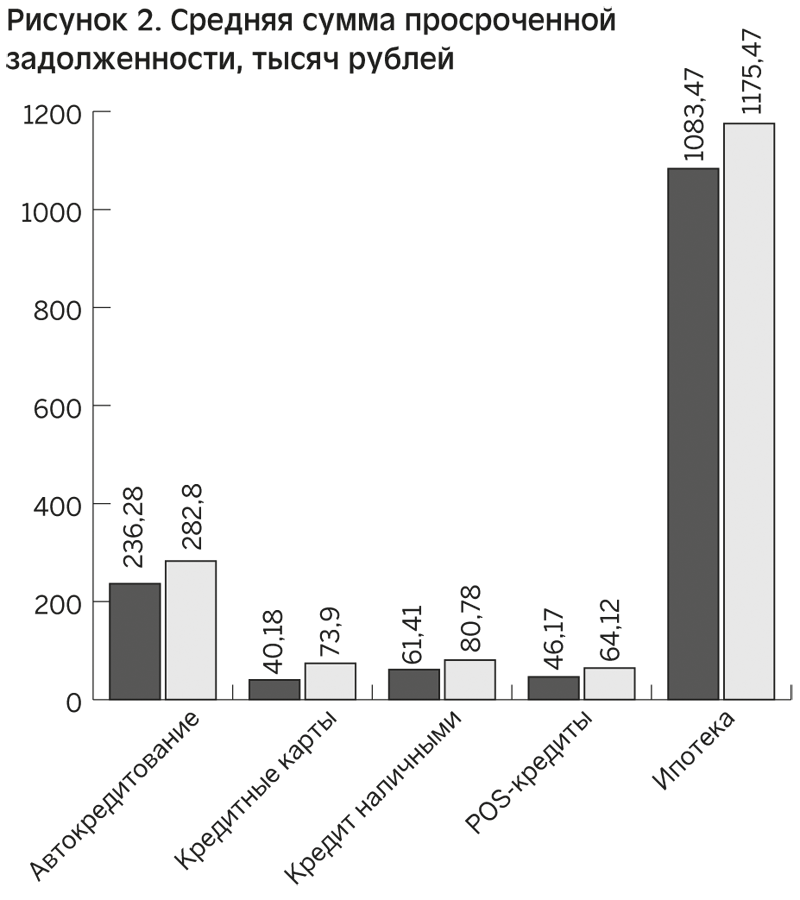

В 2015 году увеличилась средняя сумма долга по всем сегментам кредитования: по автокредитам сумма составила 282,807 тыс. рублей (рост 19,5%), по кредитным картам — 73,909 тыс. рублей (рост 85%), по кредитам наличными — 80,782 тыс. рублей (31,54%), по POS-кредитам — 64,128 тыс. рублей (38,88%), по ипотеке — 1,175 млн рублей (8,49%).

|

|

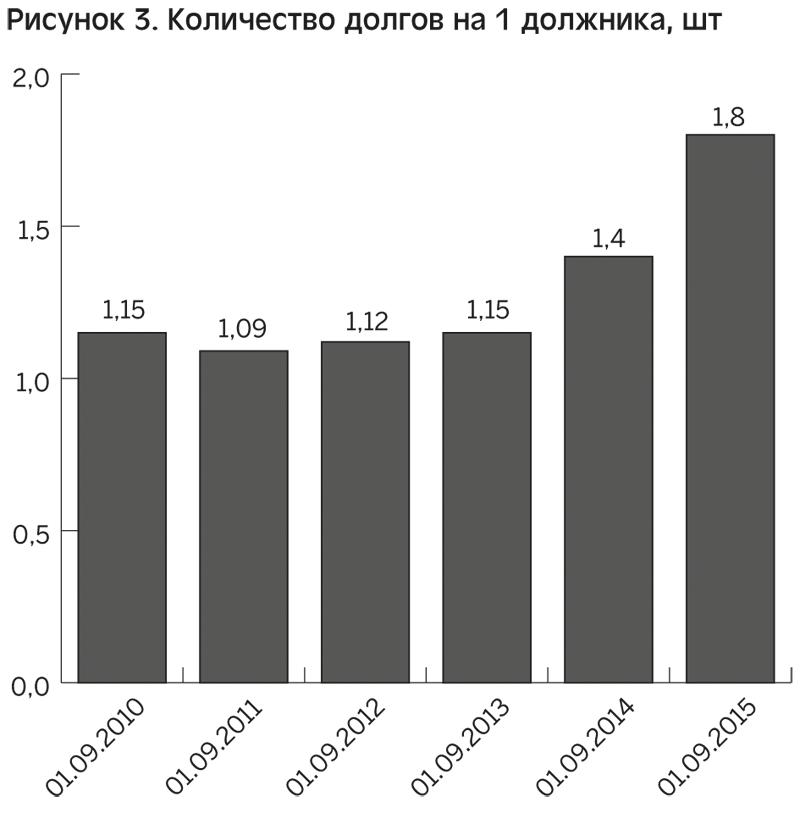

Кроме того, количество долгов на одного должника продолжает находиться на высоком уровне — 1,8 против 1,2 на аналогичный период прошлого года. Рост данного показателя связан с ухудшением материального положения заемщиков. Причем если раньше у должников была возможность рефинансировать проблемные кредиты и снизить ежемесячные платежи, тем самым избежав выхода на просрочку, то сейчас банки стараются не выдавать займы изначально проблемным заемщикам.

|

|

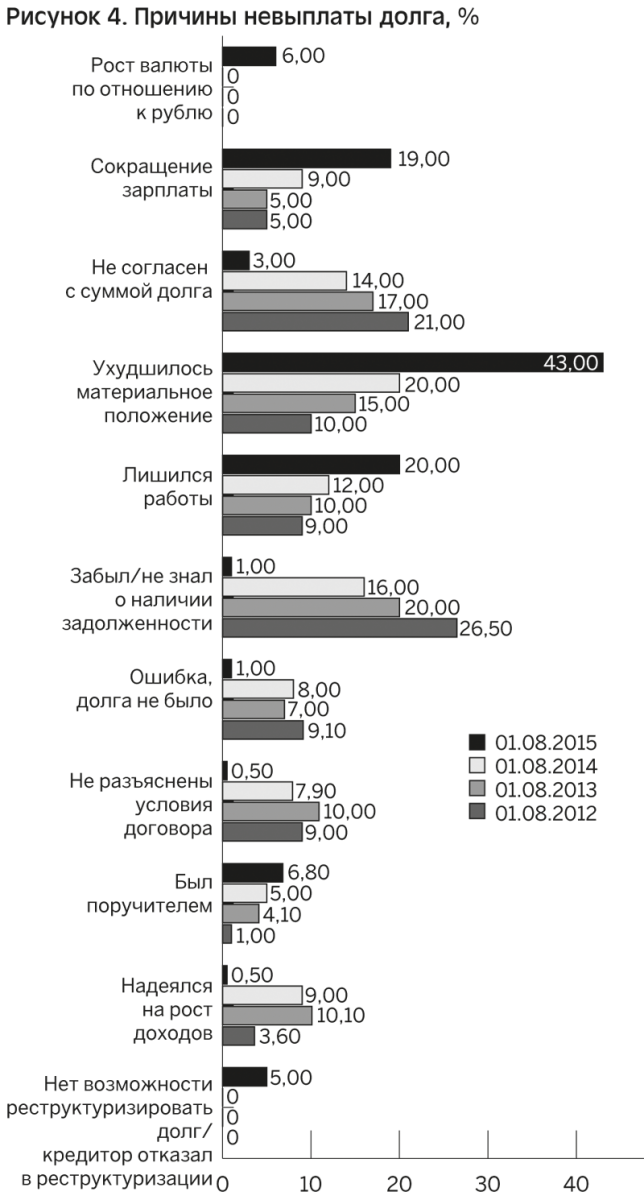

«СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН» провело опрос среди должников — физических лиц на тему: «По какой причине Вы пропустили очередной платеж по ранее взятому кредиту?». Наиболее распространненым ответом среди респондентов во II полугодии 2015 года стала жалоба на ухудшение материального положения (43%). Отметим, что годом ранее данную причину озвучивали лишь 20%, в 2013 — 15%, 2012 — 10%. За последние несколько месяцев ситуация также не претерпела изменений в лучшую сторону — за прошедших три месяца показатель вырос на 15%.

Около 22% должников при разговоре со специалистом по взысканию ссылаются на потерю работы (второй по популярности ответ): рост за первые месяцы 2015 года — 42%. На сегодня безработица в России достигла показателя в 5,6%, в конце 2015 года она будет на уровне не менее 6,5%.

Практически в четыре раза выросло количество должников, которые в качестве причины невыплаты по кредиту называют сокращение доходов: если в 2012 году на данный фактор ссылались только 5% респондентов, то сейчас уже около 20%. Реально располагаемые доходы населения на фоне ухудшения макроэкономической ситуации снизились в 2014 году на 1%, прогноз на текущий год — 8%. В связи с этим больше средств уходит на оплату товаров первой необходимости и меньше остается на погашение ранее взятых кредитов (рост потребительских цен с начала года составил 15%).

В этом году заемщики, имеющие кредит в иностранной валюте, начали называть в качестве причины выхода на просрочку невозможность справиться с резко возросшей долговой нагрузкой — 6% ответов. Доллар с середины прошлого года вырос по отношению к рублю на 74%, евро — на 37%. Стоит отметить, что ранее данный фактор никогда не оказывал прямого влияния на платежеспособность физических лиц. За последние три месяца популярность данного ответа снизилась в среднем на 25% — в первую очередь это связано с тем, что большая часть заемщиков реструктуризировали свои кредиты в иностранной валюте.

Интересно, что в текущем году достигла своего минимума та доля должников, которые ссылались на незнание о сумме долга (2013 — 20%, 2014 — 16%, на текущий момент — 3%) и которым не были понятны условия договора, в первую очередь это касается условий погашения и ПСК, — 8,9%, 5,9% и 1% соответственно. Аналитики «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН» объясняют снижение доли «незнающих» вступлением в силу Закона о потребительском кредите, который обязал банки на первой странице договора писать полную стоимость кредита.

|

|

Совершенно очевидно, что многие граждане не справляются с долговой нагрузкой. Сегодня средний банковский заемщик в России до 40–45% своего ежемесячного дохода тратит на ежемесячный платеж по потребительскому кредиту, при этом критическим считается показатель в 50%, а доля этого платежа в размере 35-36% в ежемесячном доходе существенно повышает риск выхода заемщика на просрочку. Пропустив последовательно хотя бы два платежа, заемщик существенно сокращает свои шансы по оплате просроченного долга без дополнительных заимствований, которые в сложившейся экономической ситуации получить практически невозможно. Безусловно, некоторым должникам сможет помочь Закон о банкротстве физических лиц, который вступил в силу с 1 октября. По разным оценкам после вступления Закона о банкротстве физических лиц в силу до конца года банкротами могут себя объявить от 100 тыс. до 2 млн заемщиков. По нашим прогнозам, их будет не более 100 тыс., то есть всего 1,75% от общего числа должников, так как банкротство — это все-таки крайняя мера, которая влечет за собой определенные последствия. Таким образом, большинству проблемных заемщиков придется искать решение вместе со своим кредитором, в том числе договариваться о реструктуризации в целях снижения доли платежей по обслуживанию кредита в ежемесячных расходах. Как показывают результаты опроса агентства, должники 2015 года — это, как правило, добросовестные заемщики, признающие долг, но столкнувшиеся с финансовыми трудностями разного характера — от снижения доходов до потери работы.

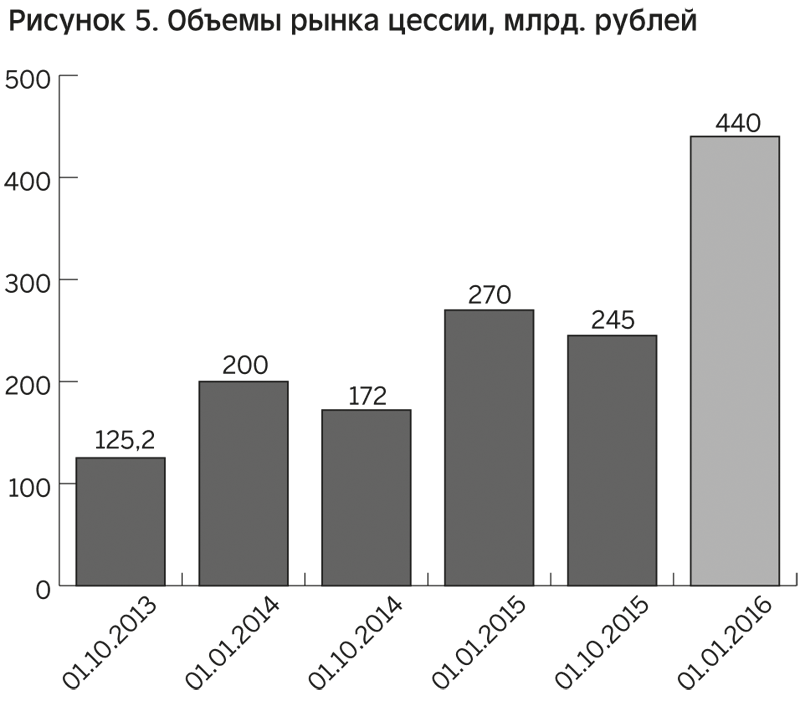

По итогам января-сентября 2015 года рынок цессии банковской задолженности вырос на 42% по сравнению с аналогичным показателем прошлого года и достиг 245 млрд рублей. Стоит отметить, что это рекордный рост за последние три года. Так, например, объем сделок по итогам девяти месяцев 2013 года не превышал 125,2 млрд рублей, 2014 года — 172 млрд рублей.

|

|

Таким образом, показатель трех кварталов по объему практически сравнялся с итогами прошлого года, что позволяет говорить о рекордном росте рынка цессии в 2015 году.

Стоит отметить, что в III квартале на продажу выставили долговые портфели ряд крупных банков страны — средний объем продажи составил около 12 млрд рублей. Напомним, что в прошлом году показатель не превышал 10 млрд рублей. Таким образом, на рынке цессии 2015 года наблюдается тенденция к увеличению средней суммы портфеля выставляемых на продажу банковских долгов. Однако в период кризиса данная особенность скорее оказывает негативное влияние на факт завершения сделки, нежели положительное. Инвесторы в сложной макроэкономической ситуации не готовы, а зачастую не имеют возможности совершить покупку на столь крупную сумму в связи с проблемами финансирования.

Об этом свидетельствует и доля незавершенных сделок. По оценкам «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН», этот показатель составляет порядка 40% от общего выставленного на продажу объема. Напомним, что в прошлом году данный показатель не превышал 25%, в 2013 году — 9%, в 2012 году – 8%.

Одна из причин того, что ряд сделок не доходит до логического завершения и портфель остается на балансе кредитора, заключается в цене, которую предлагают покупатели и которая отличается от того, что ожидают увидеть продавцы. По итогам III квартала стоимость портфелей составляет в среднем 0,5-1% от общей суммы задолженности против 2,5% еще годом ранее. На текущий момент предпосылок для роста цен в IV квартале нет. Таким образом, по итогам года существенных изменений ценовых предложений продавцам ждать не приходится.

Стоит отметить, что это произошло в основном из-за ухудшения качества самих портфелей и снижения платежеспособности должников. Например, срок просроченной задолженности увеличился до 900 дней против 700 дней годом ранее. Увеличение данного показателя можно объяснить тем, что банки стали более активно сотрудничать с коллекторами по агентской схеме, нередко размещая портфели по три и более раз до продажи, в связи с чем увеличивается срок жизни портфеля на балансе банка, а, как следствие, средний срок просроченной задолженности растет. Этот фактор самым непосредственным образом влияет на цену в сторону ее уменьшения, так как после подобной интенсивной проработки вероятность взыскания по переуступаемому портфелю существенно снижается. Кроме того, в период кризиса кредиторы стали активнее работать с более «старыми» долгами, пытаясь освободить резервы. В качестве дополнительной причины удешевления портфелей необходимо выделить и возросшую стоимость фондирования для потенциальных покупателей, а также снижение возможностей по привлечению заемных средств для приобретения проблемных активов.

Стоит отметить, что за год в два раза выросла средняя сумма долга на один проблемный кредит. Если на 01.10.2014 года она не превышала 50 тыс. рублей, то в этом году составляет 99,5 тыс. рублей, что оказывает влияние на эффективность взыскания: чем больше долг, тем тяжелее работать с должником и добиться полного погашения кредита, особенно если этот кредит в свое время был взят для того, чтобы расплатиться по предыдущему. Отчасти это также оказывает влияние на стоимость портфеля, которую готовы предложить инвесторы.

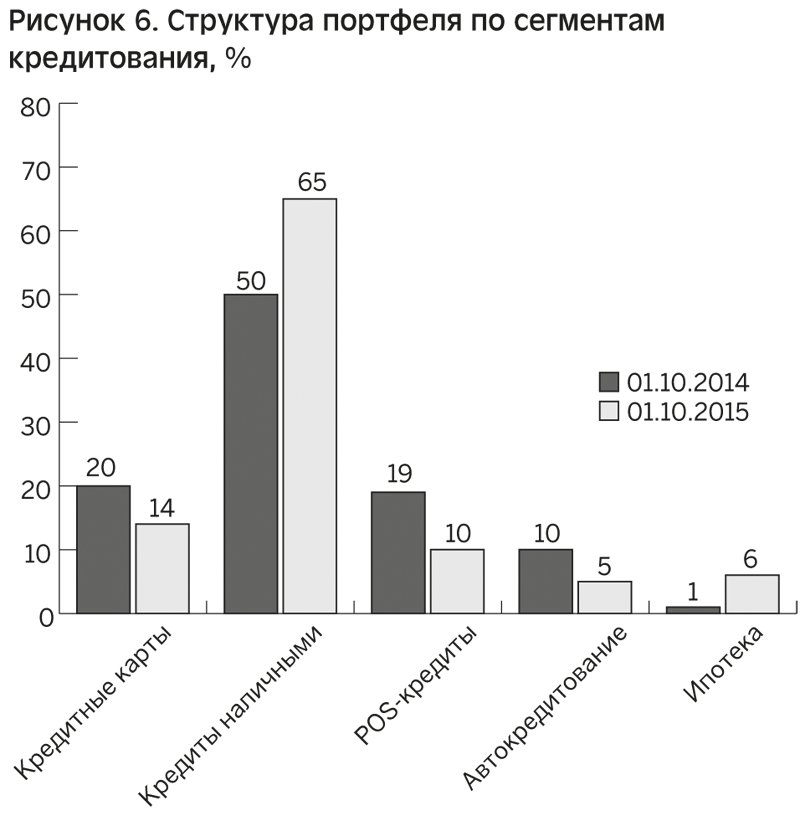

Кроме того, в III квартале несколько изменилась и структура портфеля, в частности, появился сегмент ипотечного кредитования (6%), доля кредитов наличными выросла на 30%, а также в два раза сократилось количество POS-кредитов в выставляемых на продажу портфелях (10%).

|

|

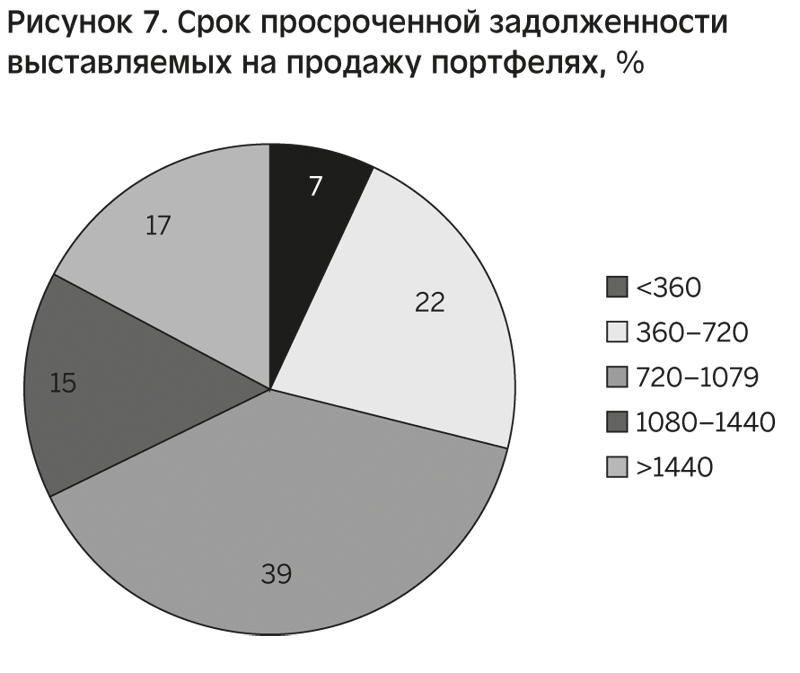

В долговых портфелях, выставляемых банками на продажу, традиционно преобладают долги старше двух лет: на 720–1079 дней приходится 40%, на 360-720 дней — 22%, на срок просроченной задолженности свыше 1440 дней (то есть старше 4 лет) — 18%. Стоит отметить, что за год снизилась доля долгов 360-720 дней практически на 26%, при этом доля долгов 720-1079 дней выросла на 85,7%, 1080-1440 дней — в четыре раза.

|

|

В связи с тем что список основных продавцов остался прежним, региональное распределение продаж существенно не изменилось: на Центральный федеральный округ приходится 25% от всего объема выставленных на продажу долгов, на Южный федеральный округ — 18%, Уральский федеральный округ — 16%, Сибирский федеральный округ — 14%, Приволжский федеральный округ — 12%, Северо-Западный федеральный округ — 8%, Дальневосточный федеральный округ — 6%, на Северо-Кавказский федеральный округ — 1%.

Если говорить об эффективности взыскания по цессионным портфелям, то в 2015 году участники рынка не ждут ее существенного роста, так как макроэкономическая ситуация в стране пока не демонстрирует тенденций к улучшению, а следовательно, нет и предпосылок повышения платежеспособности должников.

По итогам года объем рынка цессии достигнет 440 млрд рублей, рост по отношению к 2014 году составит 62,96% — это рекордный показатель за всю историю развития рынка продажи долговых портфелей. Кроме того, если банки проявят более гибкий подход к организации подобных сделок, будут идти навстречу инвесторам, предоставляя более детальную информацию по качеству портфелей и предлагая инвестору новые методы оплаты, включая ее рассрочку и принцип разделения прибыли, то доля незавершенных сделок может по итогам года существенно снизиться.

По итогам 2015 года рынок цессии может превысить показатель в 440 млрд рублей, что на 62,9% больше аналогичного показателя 2014 года. Кроме того, при определенной гибкости кредиторов и их готовности реагировать на вызовы времени доля незакрытых сделок снизится на 30-35%, а сами кредиторы смогут заработать на своих проблемных портфелях существенно больше, чем они выручают сегодня при заключении традиционных сделок.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?