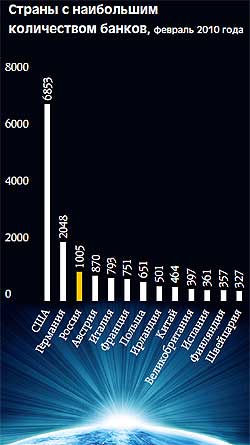

Рисунок 1

{kind=link}

Российский банковский сектор уникален как по общему количеству кредитных организаций, так и по многочисленности малых банков. Консолидация банков после второй сотни позволила бы создать еще сто крупных игроков, которые могли бы увеличить кредитное предложение на 1–2% ВВП за счет оптимизации ликвидности.

В настоящее время, по нашим оценкам, Россия занимает третье место в мире по числу банков (рис. 1), хотя страна не обладает ни многоуровневой банковской системой, ни специализированными кредитными организациями. Отечественный феномен уже попал под пристальное внимание профессиональных исследователей, начиная от нашего соседа Центрального банка Финляндии и заканчивая МВФ. Каким образом структура российского банковского сектора влияет на его деятельность, и на какие шаги регулятору целесообразно пойти для ее оптимизации?

Эффективность трансформации сбережений в инвестиции

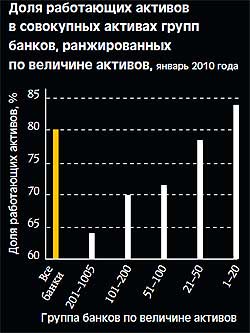

Рисунок 2

{kind=link}

Главной функцией банков является трансформация сбережений домохозяйств и корпораций в инвестиции. В зависимости от того, насколько банки успешно осуществляют трансформацию, можно судить об эффективности сектора. На рис. 2 приведена доля работающих активов банков в совокупных активах групп кредитных организаций, ранжированных по величине активов. В целом, каждый рубль пассивов банковского сектора позволяет на 0,82 рубля сформировать активы, приносящие доход. Чем выше в активах доля «кассы», корреспондентских счетов, недвижимости и других «неработающих» статей, тем ниже доходные активы и тем меньше способность банков трансформировать сбережения в инвестиции.