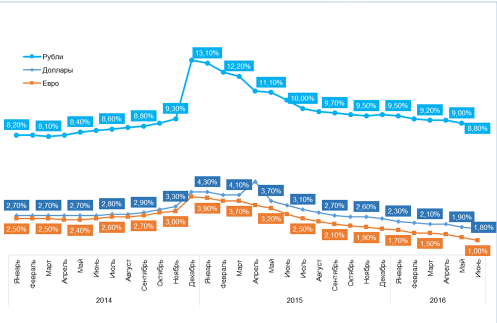

Вспомним уровень ставок по депозитам в конце 2014 — начале 2015 года. Тогда клиент не был готов даже рассматривать какие-либо альтернативные инвестиционные предложения, ведь на таком простом, понятном и абсолютно ликвидном инструменте, как депозит, можно было неплохо заработать.

В настоящее время ситуация изменилась: проценты по депозиту имеют устойчивую динамику к снижению. Так, за год (июнь 2015 года к июню 2016 года) процентные ставки по депозитам в рублях снизились на 2 п.п., в валюте — на 1,6 1,8 п.п. Разумеется, депозит все еще остается для большинства состоятельных клиентов основным банковским продуктом. «Для меня главное — сохранить накопленный капитал и по мере возможности компенсировать инфляцию, а депозит — инструмент, который отвечает моим задачам», — говорит один из них. Однако депозит перестает быть привлекательным, если речь идет о желании не просто сохранить, но и заработать.

«В апреле прошлого года я разместила все свободные средства на валютных депозитах под очень хороший процент, поэтому не рассматривала что-то еще. Как только придет время принимать решение, если ставка по депозитам будет еще ниже, чем сейчас, мне, конечно, придется искать варианты альтернативных инвестиционных вложений», — поделилась с нами клиент private banking при проведении интервью в мае 2016 года.

Тарифы по срочным вкладам в разрезе валют, % (максимальные значения для розничных клиентов банков)

{kind=link}