28.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Вопрос «Какой валютный курс нужен российской экономике?» относится к клану аксакалов. По длине бороды с ним могут соперничать разве что такие же вечнозеленые темы, как: «Откуда взять длинные деньги» и «Скоро кирдык вашему доллару». Так что авторы статей на тему необходимого и достаточного валютного курса находятся в очень выгодном положении: им достаточно отряхнуть пыль с пожелтевших страниц своих предыдущих трудов, чтобы получить содержательный и актуальный материал для новой публикации. Ну что ж, посмотрим и мы на старые аргументы, но несколько под другим углом.

В каждый конкретный момент времени нет никакой абстрактной «российской экономики». В реальности она состоит из обладателей разных, иногда даже противоположных интересов. Причем, это касается не только валютного курса, но здесь этот принцип наиболее очевиден. Есть экспортер, работающий на мировом рынке. Ему выгоден слабый рубль, чтобы за каждый вырученный доллар (евро, юань и т.д.) получить как можно больше единиц национальной валюты. То есть курс растет — экспортер богатеет. А есть потребитель, получающий рублевую зарплату и покупающий импортные товары. Ему, наоборот, хочется, чтобы на свои кровные он смог купить всего и как можно больше. То есть, курс растет — потребитель беднеет. И так далее, подобных примеров каждый из вас может накидать целую кошелку. В результате получается, что у каждого экономического агента есть своя собственная правда, хотя курс на всех один. И с этим надо что-то делать.

Все сказанное выше, как было отмечено, применимо к каждому текущему моменту, но на этом моменте наша жизнь, к счастью, не заканчивается. И вчерашний экспортер вдруг становится импортером инвестиционных товаров, а потребитель неожиданно оказывается уволенным сотрудником предприятия, не выдерживавшего конкуренции с дешевым импортом. Поэтому курс должен как-то отражать баланс интересов всех экономических агентов: не только исходить из их потребностей и возможностей здесь и сейчас, но и учитывать их более долгосрочные интересы.

А теперь, сложив два плюс один, попробуем представить, кто может стать тем финансовым гением, который ежедневно без перерыва на обед и полдник в режиме реального времени определяет тот самый оптимальный курс, который должен в итоге устроить всех? Тысячелетняя история человечества дает однозначный рецепт: имя ему — рынок. Именно на рынке при условии равного доступа к нему максимально точно формируется тот самый искомый баланс сил. Впрочем, развитие глобальной экономики в последние десятилетия столь же убедительно показало, что и с этим рецептом все не так однозначно. На то есть разные причины, среди которых стоит выделить две.

Никто из нас, как это ни печально, не является обладателем хрустального шара, позволяющего видеть пусть даже не отдаленное будущее во всей его красе, но хотя бы часть его, наиболее интересную определенной части общества не в самой отдаленной перспективе. И это проблема. Если мы не можем с достаточной уверенностью сказать, что будет завтра, то выбор того, куда устраиваться на работу, куда ехать в отпуск или во что инвестировать, каждый раз становится сродни ввязыванию в очередную авантюру. А авантюрный образ жизни, во-первых, далеко не всем подходит в силу психотипа, а во-вторых, приводит к довольно хаотичному, беспорядочному блужданию в пространстве-времени по принципу «будь что будет». Применительно к валютному курсу мы в результате получаем своего рода замкнутый круг. Неопределенность порождает примат краткосрочных очевидных интересов над туманными долгосрочными. Это выливается в резкий рост волатильности курса на рынке, а волатильность через механизм обратной связи, в свою очередь, поддерживает ситуацию неопределенности. Выход из этого круга кроется в следующем ответе на вопрос о том, какой курс нам нужен: стабильный.

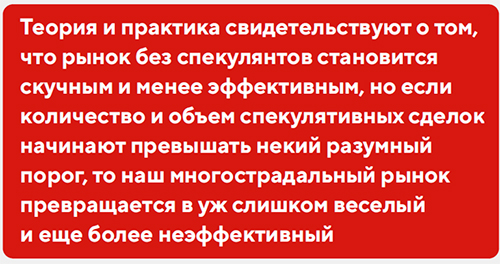

Второй причиной неоднозначности рыночного рецепта является существование группы экономических агентов, которые зарабатывают именно на волатильности, назовем их для простоты спекулянтами. Теория и практика свидетельствуют о том, что рынок без спекулянтов становится скучным и менее эффективным, но если количество и объем спекулятивных сделок начинает превышать некий разумный порог, то наш многострадальный рынок превращается в уж слишком веселый и еще более неэффективный. К счастью, ответ на вопрос, как бороться с этой напастью, лежит в том же направлении, что и в предыдущем случае. Дестимулировать спекулянтов, зарабатывающих на резких движениях рынка, может только минимизация таких движений, то есть стабильность.

Откатимся в наших рассуждениях немного назад. Если свободный рынок в условиях наличия массы разнородных и даже противоположных интересов вдруг оказывается не слишком состоятельным, то, может, стоит просто-напросто отказаться от него? Не впервой, чай. Ну что ж, как чуть более ста лет назад совершенно справедливо заметил Генри Луис Менкен, «для каждой человеческой проблемы всегда есть хорошо известное решение — аккуратное, правдоподобное и… неверное». Одним из таких неверных решений в экономической системе без явного доминирования государства является достижение стабильности курса с помощью жестких административных мер. В таком решении присутствуют как минимум две родовые травмы. Отдельный человек (даже госчиновник!) может «попасть» в оптимальный курс только случайным образом. То есть фактически мы доверяем решение столь важной макроэкономической задачи либо генератору случайных курсов, либо простимулированному выразителю чьих-то частных интересов, причем неизвестно, что из этого хуже. Вторая травма проявляется в моменты неспособности государства защитить им же заданный курс, когда для этого просто не хватает резервов. В этом случае экономика срывается в девальвацию со всеми сопутствующими прелестями периода резкой перебалансировки на радость тем же самым спекулянтам и на горесть большей части населения страны.

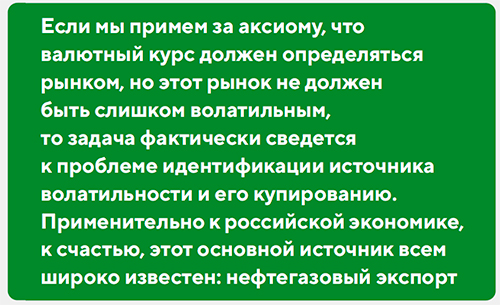

Если мы примем за аксиому, что валютный курс должен определяться рынком, но этот рынок не должен быть слишком волатильным, то задача фактически сведется к проблеме идентификации источника волатильности и его купированию. Применительно к российской экономике, к счастью, этот основной источник всем широко известен: нефтегазовый экспорт. Растут мировые цены на углеводороды — растет экспортная выручка, все больший объем иностранный валюты продается на внутреннем рынке, рубль укрепляется. Экспортерам хорошо, остальные грустно взирают на растущие издержки. Падают цены — рубль следует за ними. Импортеры считают прибыль, экспортеры начинают масштабную кампанию по внедрение в умы лиц, принимающих решения, мысли о том, что российская экономика прогибается от крепкого рубля. И все вместе они, как отмечено выше, сокращают свой горизонт планирования, в частности инвестиционные планы.

К счастью, для борьбы с этой напастью рецепт, пусть и не идеальный, но уже придуман. Раз кто-то должен выкупать на себя дополнительные объемы иностранной валюты сверх некой нормы или, наоборот, поставлять ее на рынок в случае оскудения регулярного рыночного потока, то логично, чтобы этим занималось государство. Оно у нас однажды и начало этим профессионально заниматься через механизм бюджетного правила. Обращаю внимание читателей на то, что здесь очень важно не повестись на стандартную риторику, обычно звучащую в информационном пространстве: мол, бюджетное правило существует только для сбережения доходов бюджета в сытые времена, которые должны расходоваться в голодные. На самом деле все гораздо, гораздо серьезнее.

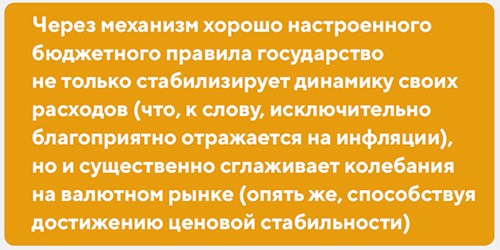

Через механизм хорошо настроенного бюджетного правила государство не только стабилизирует динамику своих расходов (что, к слову, исключительно благоприятно отражается на инфляции), но и существенно сглаживает колебания на валютном рынке (опять же, способствуя достижению ценовой стабильности). То есть фактически Минфин посредством реализации бюджетного правила ограниченно управляет валютным курсом, но не искусственно определяя его, а неявным образом задавая мягкие границы колебаний. Как говорили когда-то, превращая базар в рынок. И вот уже на этом, более упорядоченном рынке формируется тот самый оптимальный курс, который должен сделать всех экономических агентов чуть-чуть счастливее и не позволять кому-то одному забрать все лучи счастья на свой личный баланс. Поэтому при нормальной, отлаженной работе механизма бюджетного правила ответ вопрос о том, какой курс нам нужен, очень прост: смотри в биржевой стакан, истина налита именно туда!