21.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Неразвитость российского банковского страхования, как показал финансовый кризис, парадоксальным образом сыграла позитивную роль для отечественных страховщиков. В то время как на американском и европейском рынках рушились многие страховые компании, чрезмерно увлекавшиеся принятием на себя кредитных рисков, российские игроки подобных проблем не испытали. Но объемы бизнеса, конечно, упали.

Ольга Басова,

главный специалист ЦСИ Банка Москвы

Алексей Янин,

руководитель направления рейтингов страховых компаний, «Эксперт РА»

При участии Павла Самиева, заместителя генерального директора «Эксперт РА»

Кризис привел к сокращению объемов продаж страховых услуг через банковские каналы из-за сворачивания программ кредитования. Но катастрофического роста выплат страховых возмещений банкам не произошло — ведь подавляющее большинство рисков самих банков попросту не было застраховано. Более того, в 2008 году страховщики практически полностью свернули и без того находившиеся в зачаточном состоянии программы комплексного страхования рисков банков.

По результатам исследования, проведенного рейтинговым агентством «Эксперт РА», общий объем рынка банкострахования в 2008 году достиг 90 млрд рублей, а его прирост по сравнению с 2007 годом составил «всего лишь» 31%. При этом годом ранее рынок банкострахования вырос на более чем внушительные 75%. Статистика обманчива: весь рост рынка происходил в течение первых девяти месяцев 2008 года. Если бы не кризис, прирост объема рынка, по оценкам «Эксперт РА», составил бы 50–55%.

В конце 2008 года рынок банкострахования изменился радикально. Перелом наступил в III квартале, хотя предпосылки к нему зрели с начала года. Рухнуло почти все: и кредитное автокаско, и страхование жизни и здоровья заемщиков потребительских кредитов, и комплексное страхование рисков банков. Наименее пострадали ипотечное страхование, так как по нему продолжали поступать взносы по старым договорам, и страхование юридических лиц через банковские каналы продаж.

Быстро такое падение не преодолеть. По прогнозу «Эксперт РА», банкострахование в 2009 году сократится в два раза по сравнению с прошедшим годом. Рынок нужно будет строить заново — на совершенно новых принципах, построенных на взаимной выгоде, обоснованной тарифной политике и адекватных комиссионных вознаграждениях.

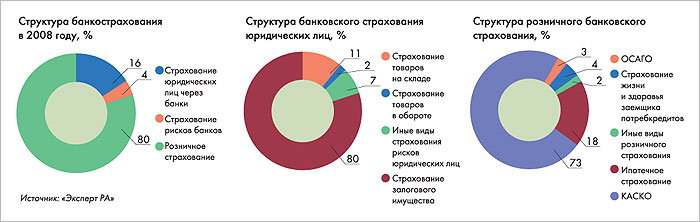

Как и в прошлые годы, своим ростом рынок банкострахования был обязан прежде всего розничным видам страхования, на которые пришлось 80% всех взносов, собранных через банковский канал. За 2008 год взносы по рознице увеличились на 36%.

Лидером по объему собранных взносов в розничном страховании по прежнему является автокаско, доля которого составила 73%. Но темпы роста взносов, собираемых при автокредитовании, ощутимо замедлились под влиянием кризиса — их прирост за 2008 год составил 25%. Подавляющая часть премий по автострахованию, полученных через банки, пришлась в основном на первые три квартала 2008 года. В IV квартале автокредиты практически не выдавались и, соответственно, не собирались страховые взносы.

По итогам 2008 года наиболее высокий рост (95%) показало ипотечное страхование, вес которого в структуре розничного банкострахования составил 18%.

Взносы страховых компаний по страхованию юридических лиц, собранных через банки, выросли за год на 13%, а их доля в общем объеме банкострахования составила 16%.

В структуре банкострахования юридических лиц основным видом было страхование залогового имущества заемщиков, которое составило 80%. Высокий рост (99%) отмечается в страховании товаров на складе.

В страховании рисков самих банков за 2008 год взносы увеличились на 15%. В страховании рисков банков преобладало добровольное медицинское страхование их сотрудников. По сравнению с 2007 годом взносы по страхованию эмитентов банковских карт выросли на 104%, по комплексному страхованию рисков банков (ВВВ) сократились на 80%.

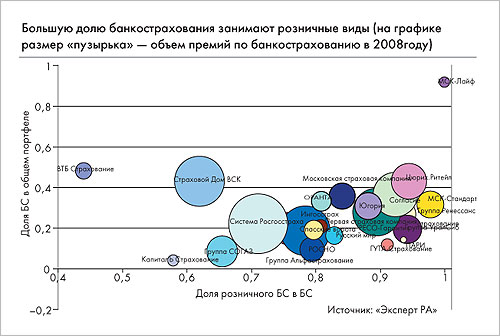

В 2008 году четверка лидеров рынка банкострахования осталась неизменной по сравнению с 2007 годом. Первое место по взносам по страхованию банков и рисков их клиентов, связанных с банковскими услугами, заняла группа «Росгосстрах», второе — Страховой Дом ВСК, третье — «Ингосстрах», четвертое — «РЕСО-Гарантия». На пятое место переместилась компания «Цюрих.Ритейл», перепрыгнув сразу с восьмого места. Позиции компании РОСНО, занимавшей 5-е место в рэнкинге в 2007 году, наоборот, существенно снизились (14-е место по данным 2008 года).

Поступления больших потоков взносов от страхования автокаско при автокредитовании и страхование юридических лиц через банки обеспечили группе «Росгосстрах» лидирующее положение в общем объеме рынка банковского страхования. Позиции ВСК среди лидеров банкострахования обеспечены прежде всего страхованием рисков самих банков (страхование автопарка банков, страхование недвижимости, ДМС сотрудников банков, страхование товаров на складе). Кроме того, Военно-страховая компания собрала наибольшее количество взносов по страхованию залогового имущества заемщиков. В комплексном страховании рисков банков (ВВВ), страховании жизни и здоровья сотрудников банков и страховании товаров на складе и в обороте первое место принадлежит «Ингосстраху». Основными источниками поступлений взносов на банковском направлении для «РЕСО-Гарантии» стали розничное страхование (ипотечное страхование, автокаско и иная розница), а в страховании юридических лиц — прежде всего страхование залогового имущества заемщиков. В банковском страховании «Цюрих.Ритейл» занимает высокие позиции в основном благодаря страхованию при автокредитовании (как каско, так и ОСАГО).

Рэнкинги лидеров российского рынка банкострахования по итогам 2008 года составлены рейтинговым агентством «Эксперт РА» по результатам анкетирования на основе данных, предоставленных страховыми компаниями. К участию в рэнкинге были приглашены 30 лидеров страхового рынка по общему объему сборов, по данным ФССН, а также компании — постоянные участники исследования. Данные предоставили 23 страховые компании, доля которых в общем объеме российского страхового рынка за 2008 год составила 64%. Рейтинговое агентство «Эксперт РА» осуществило сверку полученных данных с имеющейся открытой статистикой, однако ответственность за точность предоставленных данных несут сами компании. Показатели сборов по банковскому каналу продаж не отражаются напрямую в официальной статистике, поэтому обзор был подготовлен на основе анкет страховых компаний.

|

|

|

|

|

|

|

|

|

|

|

|

, 2008 год") |

|

|

* Во всех таблицах система Росгосстраха: ОАО «Росгосстрах», ООО «РГС-Центр», ООО «РГС-Северо-Запад», ООО «РГС-Поволжье», ООО «РГС-Юг», ООО «РГС-Урал», ООО «РГС-Сибирь», ООО «РГС-Дальний Восток», ООО «РГС-Столица», ООО «РГС-Аккорд», ООО «РГС-Татарстан» и ООО «СК «РГС-Жизнь»; группа «Ренессанс страхование»: ООО «Группа Ренессанс страхование», ООО «Ренессанс Жизнь»; группа «Альфастрахование»: ОАО «АльфаСтрахование», ООО «АльфаСтрахование-Жизнь»; группа «СОГАЗ»: ОАО «СОГАЗ», ООО «Страховая компания «СОГАЗ-Агро» (ранее ООО «СК «Нефтеполис»), ООО «СК СОГАЗ-Жизнь»; группа «Уралсиб»: ЗАО «Страховая группа «Уралсиб», ЗАО «УРАЛСИБ Жизнь».