28.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

С каждым годом в России становится все меньше банков: в начале девяностых их насчитывалось более двух тысяч, на конец 2000 года — 1274, на 1 июня 2017 года осталось всего 544 банка, и половина отзывов лицензий этого периода пришлась на последние три года. Все меньше возможностей выбора партнера на финансовом рынке остается не только у частных вкладчиков, но и у юридических лиц, включая сами кредитные организации, а «чистка» сектора продолжается

Какой подход при оценке рисков — экспертный, или автоматизированный, скоринговый — следует выбрать? Сторонники «экспертного подхода» указывают на то, что автоматизированный скоринг и методология, полностью исключающая при расчетах «человеческий фактор», не выглядят эффективным решением в условиях тотальной фальсификации отчетности. Кроме того, в малых и средних банках может не оказаться специалистов, способных разрабатывать такую методологию, адаптировать ее к изменившимся данным, рыночным условиям, а ошибки некачественной методики будут тиражироваться при ее автоматизации.

Опытный риск-менеджер, умеющий скорректировать сомнительную отчетность банка-контрагента, органично дополнив количественную информацию качественной, придать б`ольшие веса именно тем факторам, которые наиболее сильно влияют на состояние банка с учетом его истории, бизнес-модели и т.п., повысит точность прогноза вероятности банкротства. Качество модели, состоящей из показателей, рассчитанных по отчетности без предварительной «очистки», скорее всего, окажется ниже. Однако эти теоретические рассуждения о ценности исключительно экспертного подхода на практике сталкиваются с рядом препятствий.

«Человеческий фактор», связан прежде всего с наличием специалистов соответствующей квалификации и условиями их работы.

1. Наличие опытных экспертов. Как правило, они сосредоточены в крупных или средних кредитных организациях, рейтинговых агентствах. В штате даже крупнейших предприятий, выстроивших интегрированную систему риск-менджмента, не говоря уже о менее крупных и «продвинутых», уровень квалификации профильного эксперта может быть недостаточно высок (доказательствами этому предположению являются потери крупных депозитов в обанкротившихся банках).

2. «Ограниченная производительность» риск-менеджера. Риск оценивается не только по новым и длящимся (мониторинг) сделкам, лимитам, необходимо анализировать более широкий круг банков, чем непосредственные контрагенты.

3. Ошибки. Их провоцируют перегрузка, стресс, работа в условиях конфликта интересов (на предприятиях и в организациях, на которые не распространяются требования Банка России о недопущении конфликта интересов, и в банках, которые на практике не выполняют это требование).

4. Слабые формализация и документирование. Как правило, чем более методология ориентирована на экспертную оценку, тем менее она формализована во внутренних документах банка. Даже если в модели присутствуют количественные оценки качественных факторов, их описание и определение критериев присвоения баллов могут быть весьма размытыми. Риски ошибок применения такой методики в этом случае зависит от единообразия ее понимания автором и риск-менеджером, производящим оценку контрагента (если это не одно и то же лицо). При смене места работы автором или появлении новых сотрудников преемственность методологии теряется.

Низкий уровень квалификации эксперта и объективная невозможность поддержания высоких стандартов качества анализа полностью нивелируют все плюсы применения «экспертной оценки».

Говоря о «регуляторном» факторе в области оценки кредитных рисков, дестимулирующем применение экспертных оценок, мы имеем в виду требования Центрального банка.

Несмотря на то что обязанность их исполнения сейчас в основном лежит на банках, де-факто сфера воздействия требований, предъявляемых к процедурам оценки финансового состояния, вероятности дефолта контрагентов, постепенно охватывает более широкий круг организаций. Эта тенденция связана не только с постепенным увеличением перечня «поднадзорных» из финансового сектора экономики. Некоторые предприятия реального сектора за неимением других методологических ориентиров в части оценки финансовых рисков ассимилируют отдельные положения и концепции, созданные в банках.

Пока банки в большей степени несут груз регуляторных требований, связанных с пересмотром подходов к оценке риска и снижением роли экспертного мнения, и соответственно нуждаются в скоринговой методологии и автоматизации ее применения.

1. Слабая формализация экспертной оценки в составе профессионального суждения для целей резервирования, неприменение статистических методов повышают риск необходимости доначисления резервов после проверки.

2. С введением в действие Указания 3624-У1 вся внутрибанковская работа по управлению рисками, включая определение лимитов, стала областью повышенного интереса регулятора. Критичным становится обоснование адекватности оценки рисков. При этом требования к методологии таковы2, что эту «адекватность» практически невозможно одновременно подогнать под индивидуальные нужды бизнес-подразделений и доказать при проверках регулятора, требующего почти научного подхода. Документация моделей должна быть целостной, системной, описывать, например:

• «карту моделей» (спецификации, разъясняющие, какие типы кредитных требований, виды юридических лиц и географические регионы охвачены каждой рейтинговой системой) по каждому портфелю активов;

• каждую модель и процедуры ее внедрения и применения;

• порядок, формат и периодичность осуществления процесса аттестации (валидации) рейтинговых систем;

• информационно-технологическую инфраструктуру, поддерживающую рейтинговый процесс;

• порядок, форматы и периодичность составления подразделением внутреннего контроля (аудита) отчетов о качестве и результатах функционирования рейтинговых систем.

Основные аспекты создания скоринговых методик оценки вероятности дефолта банка, удовлетворяющих требованиям регулятора, и возможности учета экспертных оценок для повышения точности результата.

Процесс разработки моделей может выглядеть следующим образом.

1. Риск-менеджеру следует определиться с данными, на которых будет строиться и валидироваться методика. Их количество должно быть достаточным, включая данные по дефолтным банкам, а временные ряды должны быть непрерывными, период исследования должен включать не только стабильное состояние экономики, но и кризисы. Мы взяли находящиеся в открытом доступе (на сайте Банка России) балансы и нормативы банков (форма 101 и форма 135) с 01.12.2012 по 01.03.2017. Расширению диапазона используемых на этом этапе данных, которые могли бы дополнительно улучшить качество модели, препятствует то, что они имеются в наличии не по всем банкам.

2. Вводим определение понятия «дефолт». Не останавливаясь подробно на всех возможных вариантах, мы предлагаем идентифицировать дефолт как отзыв лицензии, исключив ситуации слияний и поглощений. Этот вариант небезупречен, поскольку между остановкой платежей и отзывом лицензии может пройти длительное время. Но выявление правильных в этом отношении дат дефолтов банков потребует от аналитика длительного и не всегда успешного поиска сведений о моменте прекращения платежей, достоверность которых условна.

3. Устанавливаем период прогноза — время, в течение которого будет определяться вероятность дефолта в будущем (для нашей модели — год).

4. Выбираем гипотезу модели. Для рассматриваемых моделей применена множественная линейная регрессия — сумма показателей, взвешенных на рассчитанные значения коэффициентов (взвешиваемые показатели — групповые, то есть в состав каждого показателя входят показатели более низкого уровня). Результат вычислений — скоринговый балл, в дальнейшем его надо будет «перевести» по заданным правилам в вероятность дефолта (PD), при этом диапазону значений балла можно, например, присвоить одно значение PD (для рассматриваемых моделей скоринговый балл равен годовой PD).

5. Если у риск-менеджера есть предварительные общие предположения о влиянии отдельных факторов на вероятность дефолта, на следующем этапе мы можем ввести их в модель. Мы применили две гипотезы, связанные с влиянием величины банка, определяемой через нетто-активы. В одной модели такое влияние нулевое, во второй мы сделали допущение о существенном воздействии, разбивая исследуемые банки на размерные классы для каждой даты анализа (динамически). Кроме того, мы исключили из всех размерных классов банки, находящиеся в собственности государства, поскольку наш интерес был связан с исследованием коммерческих банков прочих форм собственности. Наконец, мы сделали предположение, связанное с актуальностью данных, — о разной прогнозной силе показателей (в зависимости от близости даты отчетности к дате прогноза растет), введя для них повышающие коэффициенты. Этот этап работы, как и гипотезы об оптимальном составе и особенностях расчета групповых показателей (всего их 46) и показателей, детализирующих групповые, можно отнести к экспертной оценке. Предположения впоследствии должны проверяться на этапе валидации.

6. Подбор весовых коэффициентов для выбранных показателей линейной регрессии при скоринговой методологии осуществляется автоматически. Применение формулы линейной регрессии к отдельным банкам определяет их скоринговый балл.

7. Для процедуры валидации банки разделены на выборки для обучения и валидации модели, был использован метод подбора случайных чисел.

Результатом разработки стали следующие виды моделей:

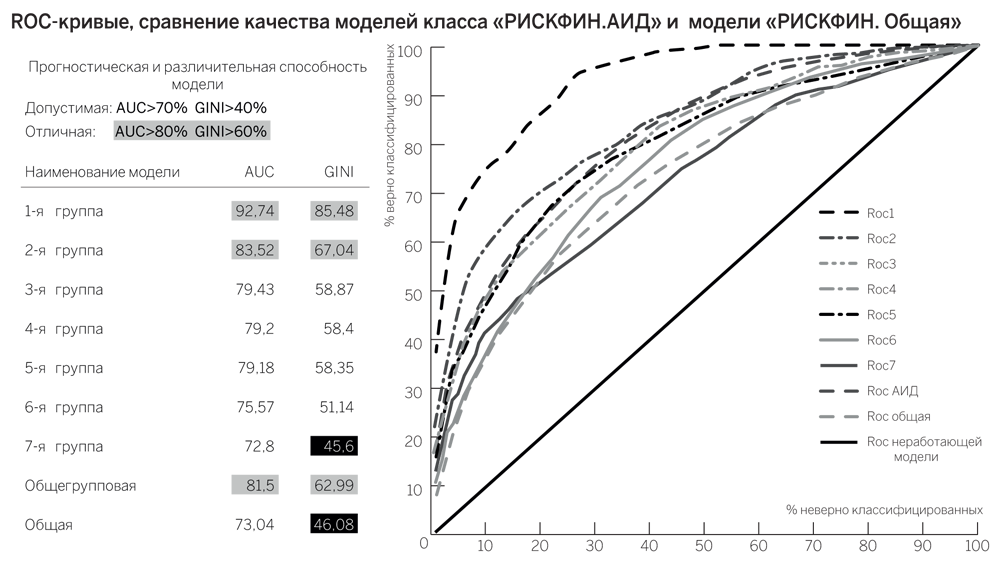

1) скоринговая модель РИСКФИН.АИД (анализ, идентификация, дефолт):

1.1) общая модель «РИСКФИН.АИД.Общегрупповая» (Roc АИД) — общая для всех банков модель с предварительным динамическим разделением банков на размерные классы и корректировками, увеличивающими влияние показателей в зависимости от близости даты отчетности к дате прогноза;

1.2) модель «РИСКФИН.АИД групповая» (Roc 1,2…7.) — модель для соответствующего размерного класса (по размеру активов нетто: 1,2…7);

2) модель «РИСКФИН Общая» (Roc Общая) без разделения банков на размерные классы и без корректировок на близость даты прогноза.

Анализ результатов валидации показывает хорошую прогностическую силу моделей и актуальность примененных допущений. Предположительно, введение дополнительных корректировок, связанных с очисткой данных, использованием показателей, базирующихся на информации качественного характера, будет способствовать повышению качества модели.

Возможности применения таких скоринговых моделей достаточно широки как для банков, так и для предприятий и организаций, внедривших управление рисками. Их эффективно использовать:

• для формирования критериев «отсечки», сокращения времени квалифицированных риск-менеджеров на дальнейший анализ контрагента, для предварительного расчета внутреннего рейтинга контрагента, размера лимита;

• в качестве «дублирующей» модели для принятия решения о внутреннем рейтинге контрагента, размере лимита;

• для коррекции внутрибанковской экспертной модели (например, включения нефинансовых характеристик контрагента, изменения алгоритмов расчета показателей и т.п.);

• для определения общих риск-ориентиров специалистами, не обладающими квалификацией, достаточной для самостоятельного проведения полноценного анализа (в случае использования модели, разработанной опытными методологами — риск-менеджерами, и понимания всех ее ограничений).

Таким образом, формула успеха при выборе инструмента для оценки вероятности банкротства банка состоит в органичном совмещении высококачественной экспертизы, накопленной опытными сотрудниками, и «машинной» логики на этапах разработки методологии и ее применения в процессе анализа кредитного риска.

1. Указание Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы».

2. Например, «Положение о порядке расчета величины кредитного риска на основе внутренних рейтингов № 483-П формально относится к крайне малому количеству крупнейших российских банков, имеющих право применять данный подход. Однако на практике отдельные проверяющие «по аналогии» могут распространить заданные в нем ориентиры и на другие банки, включая малые, с «базовой» лицензией.