19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Минфин одобряет действия ЦБ РФ по ограничению роста потребительского кредитования [рост резервирования вдвое — прим. БО]. Я считаю, что это один из тех факторов, который, если не взять его под контроль, при быстром росте может привести к накапливанию целого ряда негативных тенденций, как в банках, так и с точки зрения инфляции, и, вообще, развития экономики. Эти меры совершенно адекватны, и, надеюсь, они повлияют на рынок.

Также обсуждаются и другие меры. В Госдуме рассматривается законопроект о наделении ЦБ РФ правом ограничивать максимальный уровень процентных ставок. Минфин же не разделяет опасений того, что жесткая денежно-кредитная политика ЦБ РФ может стать одним из факторов замедления роста российской экономики. Более того, снижение ставок в текущих условиях вряд ли позитивно повлияет на динамику ВВП. У нас, совершенно точно, есть риск замедления темпов роста экономики, но он связан с целым рядом факторов. На мой взгляд, является спорным смогло ли бы ослабление денежно-кредитной политики стимулировать рост экономики.

Если бы у нас было большое количество незадействованных мощностей или большие избытки незадействованной рабочей силы — но этого нет. Только высокие процентные ставки стимулируют модернизацию экономики. Мы знаем по опыту западных стран, что, когда они боролись с инфляцией 70-х, то стимулировали (экономику), но кроме инфляции ничего не получили, потом подняли ставки, и неожиданно выяснилось, что это стимулирует инвестиции и инновации.

Условия функционирования российской банковской системы в последние несколько лет изменились. Благодаря переходу ЦБ на политику таргетирования процентных ставок, отходу от политики сдерживания курса рубля, российской банковский рынок пришел, наконец, в то состояние, в котором любой банковский рынок и должен находиться. Деньги вливаются в экономику исключительно через механизмы и инструменты ЦБ, по той цене, которую ставит он же. Получилось, что вырос валовый кредит банкам страны от ЦБ. Эта ситуация предстает более нормальной, чем та, которая была не только в двухтысячные годы, но и не так давно — в 2010 году.

Это правильная здоровая модель, когда ликвидности всегда немножко меньше, чем надо, и ЦБ ее выдает через свои инструменты

До кризиса у нас ликвидность создавалась путем интервенций Банка России на валютном рынке, не имела ни срока действия, ни стоимости. Сколько принесли долларов, исходя из его курса, столько он должен был купить, соответственно, напечатав рубли, что лишало ЦБ контроля и привело к ряду негативных последствий. Наиболее очевидное из них — рост инфляции до 15% в 2007 году. В конечном итоге, это, не очень правильное развитие экономики в условиях, когда деньги ничего не стоят, приводит к тому, что принимаются часто неправильные инвестиционные решения.

Когда мы анализировали состояние экономики в 2009 году, по данным Росстата, отражающим структуру падения ВВП, можно было видеть, что большая часть пришлась на сокращение запасов готовой продукции. До кризиса в условиях негативных реальных процентных ставок было очень выгодно занимать деньги на финансовом рынке и работать «на склад», увеличивая капитал путем переоценки продукции вместе с инфляцией. В кризис ситуация сменилась на обратную. Этот фактор дал масштабнейший вклад в то, что падение экономики в 2009 году составило 8%.

После кризиса столкнулись между собой два процесса. Первый — переход к политике управления ликвидностью через таргетирование процентных ставок и корректировании валютного курса. В этой ситуации чистый кредит ЦБ банкам должен быть положительным. Так работают нормальные финансовые системы. Но другой процесс — изъятие антикризисных мер, в результате которых появилась избыточная ликвидность в экономике. В 2010 — начале 2011 года чистый кредит был отрицательным. Ситуация, которую мы наблюдаем, есть и будет устойчивой. Вопрос в калибровке баланса между тем, какие активы банк должен приносить в качестве инструментов для использования для рефинансирования и целью Банка России по борьбе с инфляцией.

В последнее время мы стали наблюдать ситуацию, которую я назвал бы структурным дефицитом ликвидности, проистекающим из новых моделей управления процентными ставками. Это правильная, здоровая модель, когда ликвидности всегда немножко меньше, чем надо, и ЦБ ее выдает через свои инструменты. Регулятор денежно-кредитной политики должен иметь возможность корректировать процентные ставки, а он может это делать только в ситуации, когда ликвидности немножко меньше.

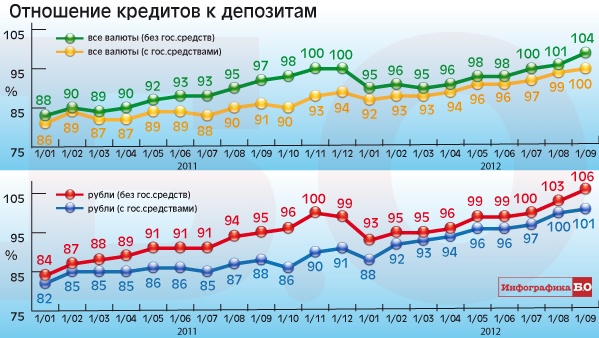

Но ситуация с ликвидностью стала меняться. Наблюдается довольно устойчивый рост кредитов к депозитам, и мы видим достаточно устойчивый рост этого отношения (См. График). Это говорит о том, что в банковской системе начинается конкуренция за ресурсы. Становится очень важно, как работают механизмы. Можно говорить о том, что процесс калибровки банковской системы еще не закончен в том смысле, что есть определенные опасения, что рост активов, который продолжается в банковской системе, может быть не в полной мере обеспечен теми возможностями рефинансирования, которые сейчас предоставляются. Это в основном рефинансирование торгуемых активов — такой, в некотором смысле, одноразовый инструмент.

Ситуация совсем не критическая, нормальная. Но в будущем Банку России — это моя экспертная оценка, — наверное, нужно будет посмотреть на то, как ему расширить спектр инструментов, под которые будут предоставлять ликвидность банковской системе.

По материалам выступления на VII всероссийской конференции для СМИ «Российский банковский сектор: риски роста» 25 октября 2012 года

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга