27.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Тем не менее регулятор указывает на улучшение стандартов ипотечного кредитования

Ипотечное кредитование в России замедлилось на фоне завершения программы «Льготной ипотеки» с 1 июля 2024 года и роста рыночных ставок, отмечает Банк России в «Обзоре финансовой стабильности». В марте 2025 года темп прироста ипотечного портфеля составил 0,3% месяц к месяцу, в апреле — 0,5% по сравнению с мартом.

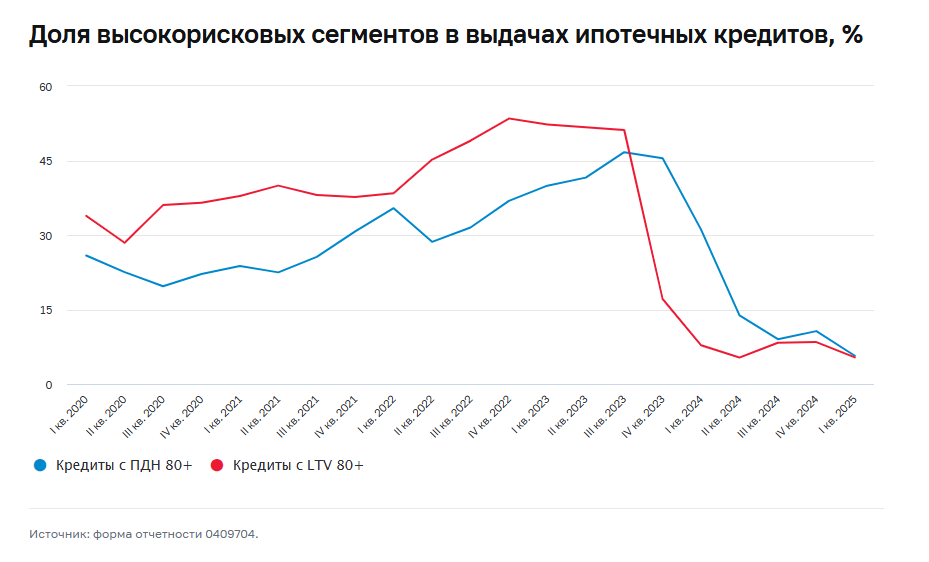

Банк России с 1 апреля 2024 года установил высокие макропруденциальные надбавки, что привело к улучшению ипотечных стандартов: доля кредитов клиентам с показателем долговой нагрузки более 80% в сегменте новостроек снизилась с 27% до 3%, а в сегменте готового жилья – с 36% до 12%. Однако качество обслуживания долга ухудшилось из-за роста просрочек по ипотеке, выданной в 2023–2024 годах, где доля просроченной задолженности свыше 90 дней увеличилась до 0,9%.

Источник: Банк России

Темпы роста цен на новостройки замедлились: с 9,6% в первом-третьем кварталах 2024 года до 7,3% в четвертом квартале 2024 года – первом квартале 2025 года. Несмотря на это, разрыв цен между строящимся и готовым жильем остается значительным.

Объем продаж жилья на первичном рынке в первом квартале 2025 года снизился на 8% в объемном выражении, но вырос на 9% в стоимостном. Снизилась доля ипотеки, увеличились продажи в рассрочку и за собственные средства, что может создать риски для покупателей и застройщиков. ЦБ рекомендовал банкам отслеживать продажи в рассрочку и планирует учесть это в регулировании резервов.

С начала 2025 года маржинальность льготных программ снизилась для банков из-за роста стоимости привлечения средств, что привело к практике завышения цен на жилье с комиссией от застройщиков. Банк России рассматривает возможность введения дополнительных ограничений для защиты прав ипотечных заемщиков и отключения банков, взимающих комиссии от госпрограмм, в сотрудничестве с Минфином России.

Источник: Банк России

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?