21.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Рынок кредитования по итогам пяти месяцев 2015 года продолжил свое падение, и все параметры указывают на то, что оно будет продолжаться — достаточно сложная ситуация складывается и в сегменте кредитования физических лиц, и в корпоративном кредитовании, в особенности в сегменте МСБ

|

|

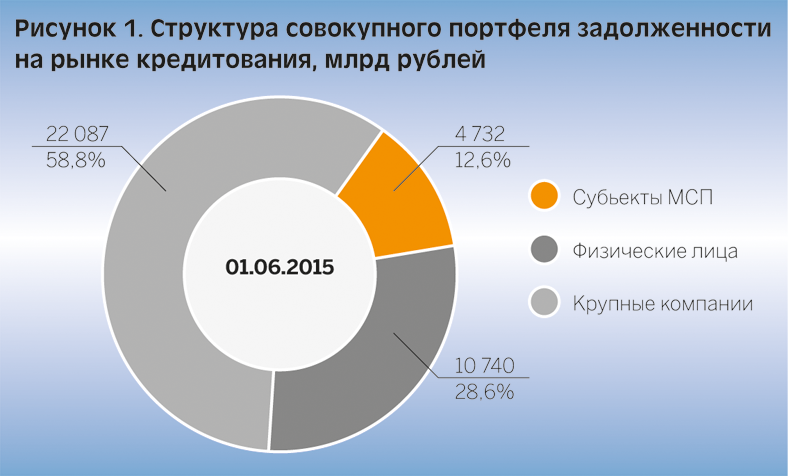

По итогам пяти месяцев 2015 года совокупный портфель задолженности физических лиц, субъектов МСП и крупных корпоративных заемщиков потерял 3,9%, или 1,5 трлн рублей в абсолютном выражении, и составил 37,6 млрд рублей. Частично такая динамика может быть объяснена переоценкой валютного портфеля из-за колебаний курса национальной валюты, однако следует отметить, что рублевые портфели во всех трех сегментах также демонстрируют отрицательную динамику.

В портфеле растет роль крупных корпоративных заемщиков — за последние 12 месяцев их доля выросла на 5 п.п., в то время как доля задолженности МСП и физических лиц постепенно сокращается. Основное сокращение доли малого и среднего бизнеса на рынке кредитования пришлось на вторую половину 2014 года, а в 2015 она остается относительно стабильной и составляет 12,5–13%.

В сегменте кредитования МСП наблюдается существенное снижение объемов кредитования: в январе–мае 2015 года предпринимателям ежемесячно выдавалось на 35–43% меньше ресурсов, чем в аналогичном периоде 2014 года. В абсолютном выражении за пять месяцев текущего года было выдано на 1,2 трлн рублей меньше, чем годом ранее (–37,5%).

|

|

|

|

|

|

|

|

|

Источник: МСБ Банк |

Портфель субъектов МСП также продолжает уменьшаться: в мае он потерял еще 46 млрд рублей, таким образом совокупное сокращение за первые пять месяцев 2015 года составило 384 млрд рублей (–7,5%), а за последние 12 месяцев — 587 млрд рублей (–11%). Учитывая, что свыше 70% от общего объема кредитов субъектам МСП выдается на срок до 1 года, замедление темпов выдачи новых кредитов в краткосрочной перспективе продолжит оказывать свое негативное влияние на динамику портфеля задолженности.

Объем и доля просроченной задолженности продолжают расти, несмотря на сокращение размеров портфеля. За месяц просрочка выросла на 28 млрд рублей, а ее доля в портфеле прибавила 0,7 п.п. С начала года прирост составил уже 139 млрд рублей (3,6 п.п.). На текущий момент уровень просрочки в сегменте МСП составляет 11,26%. С момента начала ведения Банком России официальной статистики по сектору МСП в 2009 году это максимальное значение для просроченной задолженности.

Доля банков, входящих в число 30 крупнейших по объему активов, в портфеле задолженности сектора МСП продолжила снижаться: по итогам первых пяти месяцев 2015 года она потеряла 2 п.п. и составила 54,3%. Стоит отметить существенное сокращение объемов выдач и портфеля в этом сегменте за прошедшие 12 месяцев. В сравнении с аналогичным периодом 2014 года за пять месяцев 2015 года банки топ-30 предоставили субъектам МСП на 47% меньше ресурсов, их портфель сократился на 19,1%, при этом уровень просрочки прибавил 3,6 п.п. и составляет уже 13,4% портфеля крупнейших кредитных организаций.

Небольшие и средние банки за 12 месяцев прибавили 0,9% портфеля, а доля просроченной задолженности в их портфелях выросла на 4,5 п.п. и составляет 8,7%.

Уровень ставок для МСП остается крайне высоким. Согласно исследованию МСП Банка, во втором квартале 2015 года средние ставки на рынке находятся в диапазоне 19–20% годовых — снижение в сравнении с 1 кварталом составило лишь порядка 1 п.п.. Таким образом, ставки, несмотря на постепенное снижение, по-прежнему остаются на уровне, близком к запретительному, и для придания рынку нового импульса текущей динамики явно недостаточно.

В июле мы провели опрос предпринимателей по основным вопросам, касающимся доступности кредитов. Результаты, к сожалению, оказались неутешительными: доступность кредитов продолжила снижаться и почти половина опрошенных испытывают трудности с получением кредитов. Каждое четвертое предприятие из числа использующих заемные ресурсы нуждается в рефинансировании имеющейся задолженности, основная причина — снижение платежеспособности компаний.

Планы по привлечению новых долгосрочных кредитов в III квартале 2015 года есть только у 11% опрошенных. Это связано в первую очередь с высоким уровнем процентных ставок. Краткосрочные кредиты несколько более популярны — за ними планируют обращаться 14% опрошенных предпринимателей.