19.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Господдержка компаний из целевых отраслей быстрее «разморозит» кредитование малого бизнеса

В первом квартале 2017 года кредитование МСБ начало расти, во втором, правда, тренд развернулся, но, по нашим оценкам, по итогам года динамика будет положительная. Тенденция восстановления рынка пока неустойчивая, но неплохим стимулом для дальнейшего развития рынка кредитования малого бизнеса может стать господдержка целевых отраслей.

В 2017 году кредитование малого бизнеса наконец снова начало расти, но, во-первых, этот рост обеспечил преимущественно Сбербанк, во-вторых, доля кредитов МСП в портфелях банков по-прежнему остается низкой. Основная причина — высокие риски в сегменте малого бизнеса, уровень проблемных долгов продолжает увеличиваться: по Москве просрочка по МСП достигла максимума в сентябре (19,8%), годом ранее этот показатель составлял 14,1% (расчеты Фонда содействия кредитованию малого бизнеса Москвы по данным Банка России). В то же время ряд крупных банков активизировался в рамках программ господдержки Национальной гарантийной системы. Так, уже по итогам третьего квартала 2017 года только московским Фондом было выдано в 3,3 раза больше поручительств, чем в 2016 году, и тенденция, по нашим оценкам, продолжится.

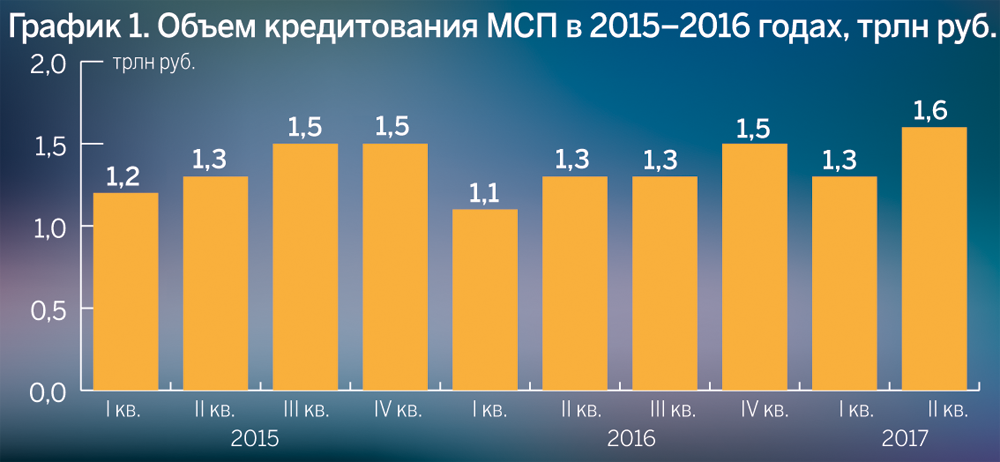

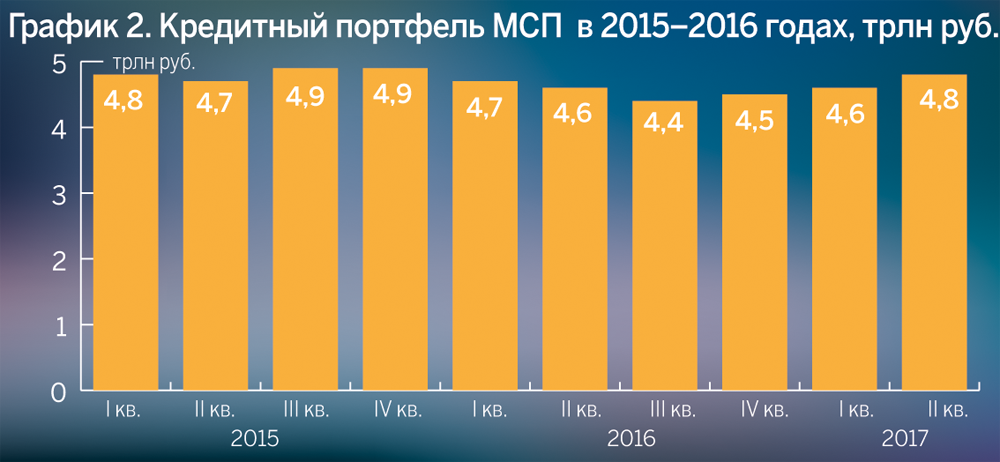

В 2016 году кредитование малого бизнеса сжималось: объем предоставленных кредитов субъектам МСП сократился на 3%, до 5,3 трлн рублей. Размер кредитного портфеля в 2016 году сократился на 9% (до 4,5 трлн рублей).

В 2017 году кредитование данного сегмента пошло в рост, однако преимущественно за счет активности Сбербанка и еще нескольких крупных банков из топ-10. Для сравнения: за первое полугодие 2017 года объем предоставленных кредитов МСП вырос на 20% (до 2,9 трлн рублей), а совокупный портфель кредитов МСП вырос на 4% (до 4,8 трлн рублей), но, если не учитывать Сбербанк, он бы сократился на 2%. К таким выводам пришли в совместном исследовании «БизнесДром» и Фонд содействия кредитованию малого бизнеса «Новые меры государственной поддержки МСП».

Кроме того, доля кредитов МСП в совокупном кредитном портфеле продолжает оставаться низкой: 9% по Москве и 14% по России (расчеты Фонда по данным Банка России). Динамика доли отрицательная — минус 1% к аналогичному периоду прошлого года. Доля ИП в кредитовании составляет менее 10% объемов портфеля.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

Основная кредитная активность приходится на Москву, в целом столичный рынок кредитования малого бизнеса дублирует тенденции по России.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

По нашим оценкам, Москва стала одним из первых регионов, где кредитование малого бизнеса резко упало в кризис, однако именно в Москве быстрее других регионов началось восстановление после спада. Восстановление рынка наиболее быстрыми темпами идет в банках топ-30, которые за девять месяцев выдали в столице кредиты МСБ в объеме 668 млрд рублей, что в 2,1 раза больше за девять месяцев 2016 года.

Сегодня на рынке отмечается снижение объема портфеля при росте выдачи новых кредитов, который происходит на фоне роста просрочки: «хорошие» кредиты благополучно закрываются, а «плохие» пока остаются в работе. Кроме того, на показателях банковской системы сказываются выявленные регулятором у ряда значимых игроков проблемы.

По данным ЦБ, по итогам трех кварталов 2017 года просрочка по МСП по России составила 15,2%. По Москве просрочка по МСП достигла максимума в сентябре (19,8%), годом ранее этот показатель составлял 14,1%. Риски этого сектора не просто остаются высокими, но и продолжают расти. Глава ЦБ Эльвира Набиуллина несколько раз отмечала, что просрочка по МСП в 2,5 раза выше, чем по кредитам другим предприятиям. Это влияет на требования банков к заемщикам МСП и формирует осторожное отношение к малому бизнесу.

При этом банки из топ-30 в Москве управляют рисками эффективнее, чем в общем по рынку России, — просрочка у этой категории кредитных организаций в столице составляет 10,0%, у них же по России — 11,3% (подсчеты Фонда по данным Банка России). Для сравнения: за девять месяцев 2016 года были зафиксированы соответственно уровни 9,5 и 14,1%. Возможно, причиной такого изменения показателей стали продолжающийся спад спроса в стране, в связи с чем многие бизнесы закрываются, и как следствие еще более осторожное отношение банков из топ-30 к заемщикам из сферы МСП.

В целом, продолжается тренд на чистку портфелей и снижение просрочки, поэтому банки не спешат активно наращивать кредитование малого бизнеса. В то же время растет эффективность господдержки, и в рамках программ господдержки банки стали вести себя активнее.

По итогам 2016 года всего в рамках системы господдержки было выдано более 13 тыс. гарантий и поручительств на сумму более 110 млрд рублей (а субъекты МСП при этом получили по господдержке кредитов на сумму более 192 млрд рублей). Крупнейшие банки, стремясь снизить риски кредитования МСП, наиболее активно включились и в работу государственных программ поддержки, что дало особенно заметные результаты на московском рынке.

Доля новых сделок с Фондом у банков из топ-30 в Москве достигла в сентябре максимальных 4,5%, а доля сделок с Фондом в портфелях составляет 3,6%. При этом за девять месяцев Фонд выдал поручительств в 3,3 раза больше, чем в 2016 году с учетом данных за октябрь. В 2017 году уже выданы поручительства в объеме 9 млрд рублей, а малые и средние предприниматели привлекли в банках около 16 млрд рублей кредитов и гарантий. Портфель кредитов, выданных под поручительства Фонда, на конец третьего квартала составил 18,2 млрд рублей. Прогнозируется, что четвертый квартал покажет дополнительный рост.

В рамках исследования Фонд содействия кредитованию малого бизнеса Москвы рассчитал несколько сценариев, связанных с применением мер господдержки, способствующих повышению доступности финансирования МСП (табл.).

Сводная таблица сценариев господдержки МСП

|

Поддержка всех компаний портфеля Фонда |

Поддержка компаний, отобранных по внутреннему рейтингу Фонда |

Поддержка инноваций и производства в портфеле Фонда |

Поддержка добросовестных или рентабельных компаний портфеля Фонда, инноваций и производства |

Поддержка целевых отраслей экономики города |

|

|---|---|---|---|---|---|

|

Необходимая сумма субсидии, рубли* |

500 951 561,13 |

210 701 190,10 |

104 226 870,05 |

246 441 296,46 |

749 641 234,94 |

|

Ориентировочная сумма процентов по кредитам целевых компаний, рубли |

1 404 002 339,59 |

544 818 215,67 |

280 551 037,25 |

694 728 040,98 |

2 292 099 523,63 |

|

Средневзвешенная ставка, % |

14,83 |

12,93 |

13,77 |

14,47 |

17,39 |

|

Количество компаний, шт. |

758 |

150 |

123 |

329 |

1315 |

|

Эти компании платят налогов в бюджет Москвы (расчетный показатель), рубли |

749 302 710 |

214 506 340 |

111 225 560 |

469 221 250 |

163 984 479 |

|

Ожидаемый налоговый эффект, рубли |

+62 354 591 |

+35 819 202 |

+13 288 926 |

+37 070 745 |

+127 439 010 |

|

Рост инвестиций не менее, чем на: |

1 233 813 081 |

272 818 651 |

247 639 573 |

592 602 244 |

4 407 514 846 |

|

Усредненная сумма субсидии на 1 рубль МСП |

660 886 |

1 404 674 |

847 373 |

749 062 |

570 069 |

Источник: Фонд содействия кредитованию малого бизнеса Москвы

* Расчеты Фонда строились на допущении применения компенсации в виде 5%-ной ставки по привлеченному кредиту и на экспертных оценках. Дополнительная информация может быть предоставлена по запросу.

В своих расчетах Фонд учитывал данные официальной отчетности компаний, а при расчетах отраслевых коэффициентов брались публичные данные компаний, раскрытые Росстатом .

Расчет показал, что в кризисный 2015 год выручка всех отраслей региона была в отрицательной зоне, кроме нескольких отраслей — производства офисного оборудования и вычислительной техники и производства радио- и ТВ оборудования, они показывали положительную динамику даже на сложном рынке. Так, выручка компаний из отрасли производства вычислительной техники и офисного оборудования показала прирост 25,8%, выручка производителей радио- и ТВ оборудования выросла на 16,4%.

Одной из целей Фонда было выявление таких отраслей, которые активно развиваются, в том числе в кризис, при этом являются добросовестными плательщиками налогов. Как показал подсчет, именно эти технологичные отрасли показали наилучший отклик на применение к ним господдержки.

Таким образом, господдержка может стать еще более эффективной, если сфокусироваться на целевых отраслях, которые реагируют на меры финансовой помощи наилучшим образом.

УПК как витрина для платежных сервисов

УПК как витрина для платежных сервисов

10 июня на Технологической конференции Национальной системы платежных карт (НСПК) одна из сессий была посвящена УПК — универсальному платежному коду. Тема, которая на первый взгляд выглядит узкоспециальной и нормативной, на деле затрагивает почти всех участников платежного рынка

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Благотворительный фонд «Дари еду» совместно с Ozon Забота и Ozon fresh объявляет о старте благотворительной акции в рамках проекта «Покупаю — помогаю». До 24 августа пользователи маркетплейса смогут передать продукты питания, средства гигиены и товары для дома людям, оказавшимся в сложной жизненной ситуации