27.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Банки продолжают мигрировать в цифровое пространство. Это тенденция как минимум на ближайшие пять лет. Крупные игроки продолжат игру в экосистемы, несмотря на пристальное внимание ЦБ, игроки поменьше концентрируются на маркетплейсах, в том числе для бизнеса. А оставшиеся будут встраиваться в уже существующие площадки, отдавая преимущество и лидерство в сфере экосистем компаниям из сферы Big Tech. Для клиентов такая миграция означает лишение скидок за пользование картами, онлайн-приложениями и прочими digital-продуктами

Российские банки в 2021-2022 годах из-за низких процентных ставок недополучат доход в размере 1,4–1,6 трлн рублей, подсчитали в рейтинговом агентстве S&P. Причина — ставки по кредитам будут снижаться быстрее, чем ставки по депозитам. И непроцентные доходы, на которые банки и так делали упор в последние 10 лет, стали еще более важными для бизнеса многих банков. По оценке рейтингового агентства «Эксперт РА» (см. врезку) в 2021 году из-за стагнации чистых процентных доходов роль комиссионных доходов и доходов от вложений в непрофильный бизнес вырастет, и банки станут одними из ключевых инвесторов в реальный сектор экономики.

По данным Банка России по итогам первого квартала 2021 года (см. врезку), чистый комиссионный доход банков за этот период вырос на 36 млрд рублей (+12%) по сравнению с первым кварталом 2020-го. Банки всеми силами стараются переоценить приоритеты и перестроить бизнес. Слово «экосистема» прочно вошло в оборот и делает банки порой не только и не столько финансовыми учреждениями, как на «старом Западе», сколько сервисными компаниями и максимально сближает с Big Tech вроде «Яндекса» или Facebook, которые, наоборот, идут от сервиса к финансам.

Лидером роста нефинансового бизнеса по-прежнему остается Сбербанк: в 2020-м выручка от его нефинансового бизнеса составила 71,4 млрд рублей, в 2,7 раза больше результата 2019 года, следует из отчетности «Сбера» по МСФО. По итогам первого полугодия 2021 года она выросла в три раза по сравнению с первым полугодием 2020-го (с 24,7 млрд до 74,7 млрд рублей) и достигла 4% общей выручки (1,5% годом ранее). При этом по-прежнему экосистема генерирует убытки, и прибыльной ее сделать крупнейший банк страны планирует только в 2023 году (а экосистему он строит с 2017-го).

Построение экосистемы — занятие дорогое и не очень быстрое, тем более что на эту сферу обратил внимание регулятор: летом 2021 года он сравнил непрофильные вложения банков (которые и составляют основу экосистем) с холестерином и заявил, что их не должно быть много. ЦБ предложил установить для банков риск-чувствительный лимит, который будет рассчитываться как отношение вложений банка в иммобилизованные активы (земли, вложения в недвижимость, технологии или нефинансовые компании и т.д.) к совокупному капиталу. Результат не должен превышать 30% капитала банка (к 2025–2027 годам). Главы крупнейших банков сразу заявили, что есть негативные последствия для рынка: более половины банков не смогут соответствовать этому лимиту, а нагрузка на капитал может привести к сокращению отделений в небольших городах, на что ЦБ ответил, что подобных рисков не видит.

В такой ситуации в выигрыше оказался как раз Big Tech, который изначально — не банк и приобретал банки только ради лицензии и развития финансовых услуг инхаус. Например, в прессс-службе МТС Банка отметили, что «так как экосистема строится на основе телеком-оператора МТС и инвестиции в нее осуществляются с баланса группы, данный подход ЦБ к регулированию не коснется МТС Банка».

Впрочем, небольшие игроки тоже пока не слишком обеспокоены ситуацией. В Ак Барс Банке отметили: «Все решения ЦБ будут приниматься не одномоментно, а на горизонте 3–5 лет. В апреле текущего года регулятор выпустил лишь доклад для проведения общественных консультаций. Поэтому в ближайшие 2-3 года влияние решений регулятора на непроцентные доходы будет зависеть от тех решений, которые ЦБ еще предстоит принять, и от скорости их внедрения». К тому же предложенная концепция регулирования экосистем банков в том числе нацелена на защиту интересов клиентов с обязательным внедрением открытых программных интерфейсов (Open API — инструмент для быстрой и безопасной передачи данных между разными компаниями), что позволит потребителям и поставщикам быстро переходить между разными платформами и экосистемами, отметили в банке.

А некоторые видят позитивную сторону в регулировании этого рынка. Так, по мнению Василины Винниченко, директора департамента вкладных продуктов Азиатско-Тихоокеанского Банка, предложенный ЦБ механизм создает более комфортные условия для развития российских экосистем на текущем этапе, пока они еще сравнительно невелики. При этом непроцентные доходы будут расти. «В перспективе банки будут выделять экосистемы, которые стали уже очень большими по сравнению с капиталом, в отдельные компании, возможна даже продажа части акций сторонним инвесторам. Это создаст условия для большей открытости экосистем, а открытость, в свою очередь, должна облегчить регулирование в этой сфере. В результате банки будут тщательнее отбирать проекты и планировать их развитие, чтобы не накапливать на балансе вложения в “неудачные” проекты и направления бизнеса», — считает она.

Активнее всего на рынке банки развивают маркетплейсы — места, где клиент может получить услуги в комплексе, а партнеры — продать свои. Причем этим занимаются как крупные игроки, так и небольшие банки.

Так, в РГС Банке есть свой собственный маркетплейс по покупке и продаже автомобилей — Bankauto.ru. «У нас можно быстро, безопасно и доступно оформить полный спектр финансовых или широкий перечень сервисных услуг, требующийся автомобилисту на любом этапе владения транспортом», — рассказала Марина Дембицкая, член правления, директор по развитию розничного бизнеса РГС Банка.

В пресс-службе банка «Хоум Кредит» рассказали, что у них же три с половиной года работает маркетплейс «Товары в рассрочку». Он был создан в 2017 году, там можно выбрать более 100 тыс. товаров партнеров в категориях «Бытовая техника», «Компьютерная техника», «Телефоны», «Мебель» и многое другое и оформить их в рассрочку от банка.

МТС Банк сделал маркетплейс не для физлиц, а полностью ориентированный на бизнес: в мае 2020 года у него появилась b2b-платформа «Собери свой бизнес», где помимо банковских продуктов собраны партнерские сервисы для развития бизнеса, подобранные в соответствии со спецификой и отраслевой деятельностью предприятия. Это и создание сайта, и аренда онлайн-кассы, и номер 8800, и продвижение в социальных сетях для разных направлений бизнеса: торговля, питание, строительство, ремонт, бьюти-услуги и HoReCa.

Важность создания маркетплейсов понимают, кажется, все игроки банковского рынка. Однако некоторые находят альтернативный путь: не создают собственный, а встраиваются в уже существующий. «Развитый маркетплейс — это, безусловно, двигатель роста непроцентного дохода, который ведет в целом к повышению доходности операций. Создание маркетплейса может проводиться с применением различных форм пакетированных предложений под единым брендом. Также банк может встроиться в партнерскую платформу, интегрировав свои сервисы в маркетплейс — это, по сути, дополнительный канал продаж. АТБ в своей стратегии пока идет по пути встраивания в действующие маркетплейсы. Мы считаем, что для нас такая стратегия наиболее эффективна и поможет выстроить благоприятные клиентские отношения», — отметила Василина Винниченко.

«Жить вне экосистем уже не получится, но мы уверены, что возможности технологических гигантов в построении потребительской экосистемы намного шире, чем у банков. Они лучше знают своего клиента, у них выше частота контакта с ним. У них сильная аквизиция клиентов, поддерживаемая крутыми продуктами. И нам нужно не конкурировать с ними, а сотрудничать. Поэтому мы будем встраивать свои сервисы в экосистемы крупных цифровых игроков», — согласились с таким подходом в банке «Хоум Кредит».

Кроме экосистем и маркетплейсов банки продолжают активно развивать диджитал-сервисы. Диджитал-сервисы — приоритетный инструмент для развития бизнеса в целом и получения дохода. Все должно быть просто, быстро и технологично, считает Василина Винниченко.

Конкуренция на рынке, в принципе, перемещается из традиционных в цифровые каналы, сообщили Марина Дембицкая.

Онлайн-сервисы стали неотъемлемой частью любой сферы деятельности, банки отвечают на вызовы в том числе увеличением штата IT-специалистов. Так, в МТС Банке он вырос в два раза, и теперь треть всего объема кредитов наличными банк выдает в цифровых каналах, и для открытия РКО также не нужно посещать офис банка.

Клиенты все чаще пользуются для оплаты картами и все реже снимают наличные средства. В то же время доходность самих транзакций падает, банки постепенно снижают повышенные вознаграждения за активность клиентов по карточным продуктам. Растет доля виртуальных карт, значит, снижаются издержки на выпуск, доставку и выдачу таких карт, обратили внимание на тенденцию в банке «Ак Барс». Еще один акцент — онлайн-сервисы b2c развиваются уже давно, и пандемия ускорила их развитие, а следом не менее динамично развивается и b2b-направление, отметили в банке.

Несмотря на повышение ставки ЦБ, рост инфляции и возможный дальнейший рост ставки, который недавно пообещала глава ЦБ Эльвира Набиуллина, рост комиссионных доходов останется целью и крупных, и небольших игроков.

Комиссионные доходы банков сохраняют свой рост по итогам первого квартала 2021 года. По оценкам аналитиков банка «Ак Барс», к аналогичному периоду прошлого года данный показатель вырос более чем на 13%. «В то же время мы отмечаем определенное замедление темпов роста данного показателя и считаем, что намечается тренд на снижение. Это будет связано с несколькими факторами: уменьшение количества компаний в стране, политика регулятора в области снижения транзакционных издержек, рост конкуренции между банками. Драйвером роста в 2022–2025 годах мы видим уход банковского бизнеса в цифровое пространство. Это будет позитивно отражаться на снижении накладных расходов на физическое присутствие, в том числе на обслуживание транзакционного бизнеса», — заключили эксперты банка.

Если говорить конкретно о банковском бизнесе, то не стоит отрицать, что он в последние годы стал консолидированным, зарегулированным и затратным, маржа падает не первый год. В связи с этим банки действительно делают ставку на комиссионные доходы за счет реализации небанковских сервисов и создания различных партнерских проектов. Это рыночный тренд для тех игроков, которые имеют ресурсы и инвестиции на подобные долгосрочные проекты. И это однозначный тренд на ближайшие годы», — резюмировала Марина Дембицкая.

Доходы банков в России в первом квартале 2021 года

Чистый процентный доход вырос на 70 млрд рублей (+8%) из-за значительного уменьшения стоимости привлечения (особенно средств физлиц) ввиду общего снижения процентных ставок. Процентные доходы на этом фоне также снижались, но не так заметно, в том числе благодаря росту кредитного портфеля.

Чистый комиссионный доход вырос на 36 млрд рублей (+12%), в основном за счет комиссий за РКО и брокерские услуги, вероятно, из-за перетока средств клиентов в альтернативные инвестиции (оценочно около 460 млрд рублей вложений в ценные бумаги за 2021 год) ввиду низких ставок по вкладам.

ИСТОЧНИК: Банк России

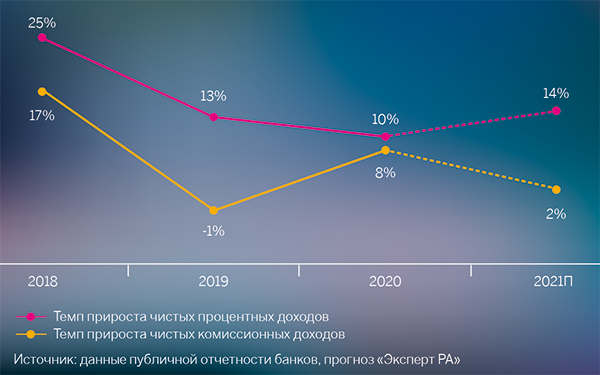

«Эксперт РА»: в 2021 году чистый комиссионный доход покажет двухзначные темпы роста, и его доля в операционных доходах увеличится на 2 п.п.

Источник: «Эксперт РА»

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?