29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

ЦБ предлагает постепенно ограничить концентрацию крупных кредитов и подтолкнуть заемщиков к рынку капитала

Банк России вернулся к обсуждению одной из самых сложных проблем российского банковского сектора — высокой концентрации кредитных рисков на крупнейших заемщиках. Регулятор предлагает отказаться от ряда действующих послаблений, ужесточить расчет нормативов и ввести дополнительные экономические стимулы для снижения концентрации. В ЦБ рассчитывают, что к началу следующего десятилетия это позволит сделать банковскую систему более устойчивой, а крупнейшие компании заставит активнее использовать рыночные источники фондирования.

ЦБ в конце мая 2026 года выпустил консультационный доклад «Изменения в регулировании рисков кредитной концентрации» для отечественных банков. За последнее время это уже второй «подход к снаряду» Банка России: подобный доклад регулятор выпускал два года назад (в июне 2024-го), а в феврале 2025-го подвел итоги его публичного обсуждения.

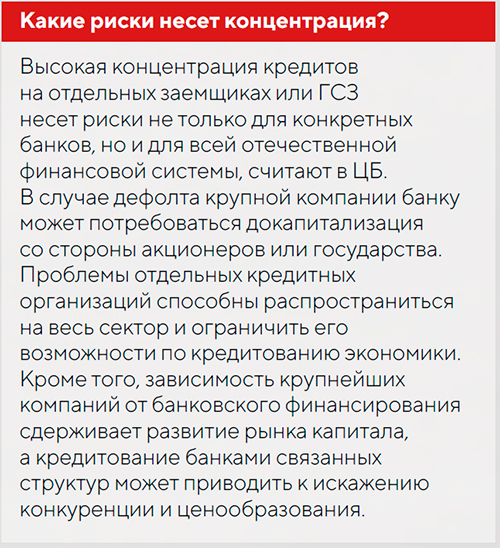

Как указывал тогда ЦБ, риск концентрации остается одной из основных проблем российского банковского сектора. Крупнейшие отечественные компании по размерам существенно превосходят банки, при этом именно последние остаются основным источником фондирования корпоративных заемщиков. Причиной этому является незначительный размер институциональных инвесторов (негосударственных пенсионных фондов, страховых компаний и т.д.) и относительно слабое развитие внутреннего рынка капитала. После 2014 года, когда часть компаний потеряла доступ к международным рынкам, зависимость крупных компаний от российских банков усилилась. В 2022 году ситуация ухудшилась из‑за закрытия внешнего финансирования практически для всех корпоративных заемщиков.

Кроме того, по мнению регулятора, рост концентрации связан не только со структурными особенностями экономики, но и с поведением самих игроков рынка. Корпорации зачастую предпочитают банковские кредиты рыночному финансированию, избегая более высоких затрат, требований к раскрытию информации и взаимодействия с миноритарными инвесторами. В то же время банки заинтересованы в сохранении крупнейших клиентов, от комплексного обслуживания которых они получают значительный доход, и могут недооценивать риски их возможных финансовых проблем.

Дополнительным фактором роста кредитной концентрации стали антикризисные послабления Банка России. Чтобы справиться с экономическими шоками и деградацией финансовой среды из-за усиления геополитической напряженности, ЦБ в прошлые годы смягчал регуляторные требования «для поддержки банков и их заемщиков». Эти меры помогли пройти периоды кризисов, но одновременно способствовали накоплению концентрационных рисков в финансовой системе.

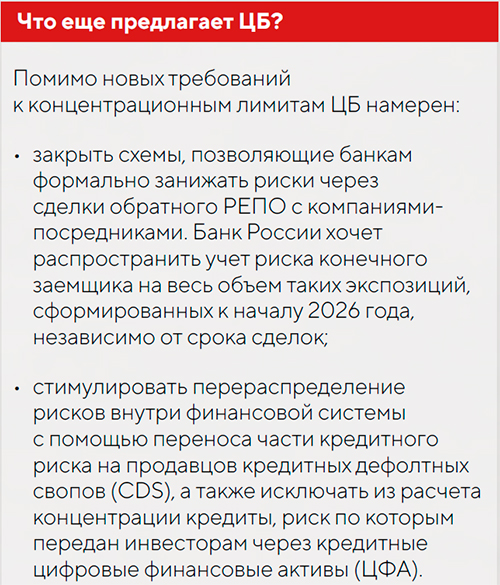

«Сейчас все банки в секторе формально соблюдают нормативы концентрации, но при этом у нескольких крупных банков общая сумма экспозиции на отдельные группы связанных заемщиков (ГСЗ) сравнима с размером капитала или даже значительно превышает его», — указывал докладе в середине 2024 года ЦБ. Регулятор подчеркивал, что соблюдение нормативов во многом достигалось «за счет применения послаблений в отношении заемщиков под санкциями», а также «за счет структурирования кредитования через сделки обратного РЕПО, когда средства предоставляются конечному заемщику через компании-посредники под залог его же облигаций».

Как отмечало «Эксперт РА», через год ситуация особенно не улучшилась: «Текущая концентрация кредитных рисков у отдельных игроков находится на очень высоком уровне». По расчетам аналитиков рейтингового агентства, в банках из топ-10 по величине активов за первое полугодие 2025 года норматив максимального размера крупных кредитных рисков (Н7) вырос на 65 п.п. и достиг рекордного уровня — 316%.

«На данный момент только банки из топ-10 способны кредитовать крупнейшие предприятия страны, но даже им становится все труднее абсорбировать этот спрос за счет текущей генерации капитала», — констатировали ситуацию авторы обзора «Эксперт РА».

С момента публикации первого консультативного доклада ЦБ уже предпринял ряд шагов, направленных на снижение рисков концентрации. С 2025 года регулятор отменил часть введенных ранее послаблений, включая льготные риск-веса для компаний, находящихся под санкциями, и возможность не объединять таких заемщиков в группы связанных.

Кроме того, банкам разрешили учитывать часть риска по гарантам и поручителям, если их кредитное качество находится на более высоком уровне, чем у самого заемщика. Это, по мнению регулятора, должно было облегчить перераспределение крупных кредитных экспозиций внутри банковской системы.

Как отметили в ЦБ, хоть концентрация и перестала расти, однако «у отдельных крупных банков она не снизилась и остается высокой». «Значительного прогресса [по снижению риска концентрации] пока, надо признать, нет. С отдельными банками есть графики выхода на целевое значение. Но этот вопрос будет занимать, естественно, время, для того чтобы ситуацию исправить», — признала в феврале 2026 года директор департамента банковского регулирования и аналитики ЦБ Александр Данилов.

Крупнейшие компании «не спешат… [перераспределять свой долговой портфель] и продолжают поддерживать тот же уровень займов в связанных или зависимых банках, несмотря на то что последние берут на себя повышенные риски», подчеркивали в Банке России.

В последних предложениях ЦБ отказался от введения нового норматива концентрации кредитных рисков на одном заемщике или ГСЗ для крупнейших банков (системно значимых кредитных организаций, СЗКО) — Н30. Вместо этого регулятор хочет доработать уже существующие нормативы Н6 (Н21 — на консолидированной основе), которые ограничивают максимальный размер концентрационного риска для всех участников рынка.

Это, по мнению регулятора, снизит риски перетока концентрации на менее крупных игроков, а также сохранит прежний уровень обязательных нормативов. «Мы также рассмотрим возможность ограничения концентрации банковских групп только на консолидированном уровне, оставив для них норматив Н21 и отменив Н6», — указал регулятор.

Банк России хочет, чтобы с 2028 года для всех корпоративных заемщиков действовал коэффициент риска 100% при расчете Н6/Н21. Сейчас для ряда крупнейших и наиболее надежных компаний применяются пониженные риск-веса, что фактически позволяет банкам концентрировать на них объем кредитов, превышающий установленный норматив в 25% капитала. Так, для заемщиков инвестиционного класса действует риск-вес 65%, а для отдельных крупных госкомпаний — 50%.

Цель регулятора — постепенно снизить концентрацию, чтобы к 2033 году ни у одного банка она не превышала 25% капитала. «Это позволит им выдержать дефолт одного-двух крупнейших заемщиков, какой бы низкой ни была вероятность банкротства», — отмечается в консультационном докладе ЦБ.

Если отдельные банки не смогут уложиться в новые требования к 2028 году, ЦБ готов согласовывать для них индивидуальные планы по снижению концентрации. Однако такая возможность будет доступна только для исторически сложившихся крупных экспозиций на заемщиков с кредитоспособностью не ниже рейтинга «AA» и не более чем по двум группам связанных заемщиков на банк.

При соблюдении согласованного плана ЦБ не будет наказывать банк за превышение нормативов концентрации. Однако за нарушение следованию плана или за сохранение повышенной концентрации на заемщиков, не соответствующих установленным критериям, регулятор применит к кредитной организации надзорные меры — введет ограничения на отдельные операции, в частности может запретить наращивать кредитный портфель. Также такое нарушение приведет к ухудшению оценки экономического положения банка, что, в свою очередь, повлечет рост его отчислений в Фонд обязательного страхования вкладов (ФОСВ).

В целом, для банков с повышенной концентрацией ЦБ предлагает ввести новый дополнительный взнос в ФОСВ. Его размер будет рассчитываться исходя из объема кредитных требований, превышающих установленный лимит, а ставка составит 2% годовых. По мнению регулятора, это должно стать экономическим стимулом для банков и крупнейших заемщиков к перераспределению кредитной нагрузки внутри финансового сектора. Для участников, согласовавших планы снижения концентрации, предусмотрен поэтапный переход к целевому уровню 25% капитала к 2031 году.

«Предложенные ЦБ меры выглядят достаточно сбалансированными, поскольку регулятор не требует резкого сокращения кредитования, а задает длинный горизонт адаптации до 2033 года», — считает директор по аналитике банка «Инго» Василий Кутьин. По его словам, поэтапный подход позволит перераспределять риски постепенно.

«Поэтапное повышение риск-весов до 100% к 2028 году, введение планов снижения концентрации и экономических стимулов дают банкам и заемщикам временной буфер для адаптации», — солидарен с коллегой старший директор рейтингов финансовых институтов НРА Павел Жолобов. Кроме того, как отмечает аналитик, «целевой уровень в 25% капитала — это разумный международно признанный ориентир, аналог Базельского стандарта LEX». «Новый взнос в ФОСВ в размере 2% годовых от суммы превышения допустимой концентрации будет чувствителен для ряда банков, но от того и более эффективен в рамках снижения концентрации», — считает он.

По словам Василия Кутьина, для крупных игроков это будет «не обязательно критичная нагрузка»: «Но она становится ощутимой, если превышение исчисляется десятками или сотнями миллиардов рублей». В результате банкам будет проще экономически обосновать постепенное снижение доли крупнейших заемщиков в портфеле, утверждает он.

«Крупнейшие заемщики будут привлекать финансирование у большего количества кредитных организаций, — отметил заместитель председателя правления банка «ДОМ.РФ» Иван Ларионов. — Умение оперативно адаптироваться к изменениям может стать конкурентным преимуществом банков и оказать положительный эффект на их экономику».

«Наиболее очевидным решением со стороны банков для снижения норматива концентрации является “переупаковка” кредитов в облигации с плавающими ставками и размещения их на рынке», — указал управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. «Меры Банка России напрямую стимулируют заемщиков активнее выходить на рынок капитала. Облигации, кредитные ЦФА будут становиться более востребованными как источник фондирования, альтернативный банковским кредитам», — добавил Павел Жолобов.

«Стоит отметить, что рынки адаптируются к изменениям, появляются новые инструменты, а спрос и предложение балансируются», — признал Иван Ларионов.

По мнению Дмитрия Грицкевича, в результате расширения предложения публичного долга кредитные премии на долговом рынке для эмитентов могут «несколько расширяться». «Для крупнейших корпоративных заемщиков реформа означает неизбежное удорожание и необходимость диверсификации фондирования», — оценил в целом эффект от мер регулятора Павел Жолобов.