05.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Краткий аналитический обзор страхового рынка за 2017 год

В данном рэнкинге представлены данные по объему премий и выплат по 100 крупнейшим страховщикам и всем компаниям, занимающимся входящим перестрахованием, на основе официальной статистической информации ЦБ РФ.

Объем премий по всем видам страхования составил за 2017 год 1,28 трлн рублей, увеличившись на 8,32% по сравнению с 2016 годом.

Источник: НРА по данным Банка России

Рынок еще не достиг предела концентрации. Топ-100 крупнейших компаний собрали 1,26 трлн рублей (98,43% против 97,82% в прошлом году), топ-50 — 1,18 трлн рублей (92,66% против 91,27%), топ-20 — 1,02 трлн рублей (79,78% против 78,05%). Первая десятка страховщиков аккумулирует 65,3% премий (за 2016 год — 64,63%). Прирост премий этих компаний составил 72,1 млрд рублей при общем увеличении рынка на 98,2 млрд рублей.

В топ-10 компаний вошли три страховщика жизни (СК «Сбербанк Страхование жизни», «АльфаСтрахование-Жизнь» и СК «Росгосстрах-Жизнь»). У первых двух компаний темпы роста премий оказались выше среднерыночных. Два non-life страховщика из топ-10 показали отрицательную динамику премий.

Лидерами по темпам роста бизнеса среди топ-100 являются «Уралсиб страхование» (прежнее название — «Связной Страхование»), «МАКС Страхование жизни» и «Проминстрах». Наибольший темп падения премий показали СГ «УралСиб» (минус 84,7% по сравнению с 2016 годом) и «АрсеналЪ» (минус 79,9%).

Объем выплат практически не изменился и составил 509,7 млрд рублей, из них 20,9 млрд рублей выплачены по решению суда. В сумму выплат включены неидентифицированные списания по инкассо, поэтому итоговая сумма больше суммы выплат по отдельным видам. Темп роста выплат (0,8%) значительно ниже темпа роста премий (8,32%). У шести компаний из топ-100 выплаты оказались больше премий, еще у трех превышают 80%.

Динамика объема премий по видам страхования

|

Вид страхования |

Объем премий за 2017 год, млрд рублей

|

Объем премий за 2016 год, млрд рублей |

Объем премий за 2016 год, млрд рублей |

Изменение, % |

|---|---|---|---|---|

|

Страхование жизни |

331,54 |

215,74 |

115,80 |

53,68 |

|

ОСАГО |

222,08 |

234,37 |

–12,29 |

–5,24 |

|

ДМС |

140,00 |

137,82 |

2,18 |

1,58 |

|

КАСКО |

162,50 |

170,67 |

–8,17 |

–4,79 |

|

Страхование от несчастных случаев |

121,25 |

107,99 |

13,26 |

12,28 |

|

Страхование имущества юридических лиц |

95,99 |

107,49 |

–11,50 |

–10,70 |

|

Страхование имущества граждан |

57,41 |

51,44 |

5,97 |

11,61 |

|

Страхование ответственности |

49,91 |

54,89 |

-4,98 |

–9,07 |

|

Страхование финансовых рисков |

26,54 |

21,23 |

5,31 |

25,01 |

|

Обязательное личное страхование |

18,33 |

17,95 |

0,38 |

2,12 |

|

Страхование грузов |

18,51 |

19,83 |

–1,32 |

–6,66 |

|

Страхование средств воздушного транспорта |

9,62 |

8,70 |

0,92 |

10,57 |

|

Страхование предпринимательских рисков |

9,05 |

8,90 |

0,15 |

1,69 |

|

Прочие виды |

16,11 |

23,61 |

–7,50 |

–31,77 |

|

ИТОГО |

1278,84 |

1180,63 |

98,21 |

8,32 |

Источник: НРА по данным Банка России

Динамика объема премий по добровольным non-life видам последние два квартала находится в отрицательной зоне. По итогам года премии сократились на 0,65%, или на 5,7 млрд рублей. С учетом инфляции реальный объем премий оказался на 1,85% меньше, чем за 2016 год.

Структура премий меняется за счет продолжающегося роста доли страхования жизни, которая занимает почти четверть рынка. Суммарная доля автокаско и ОСАГО составила 30,1% против 34,3% за прошлый год. Все виды страхования имущества, кроме страхования имущества граждан и средств воздушного транспорта, показывают отрицательную динамику.

Источник: НРА по данным Банка России

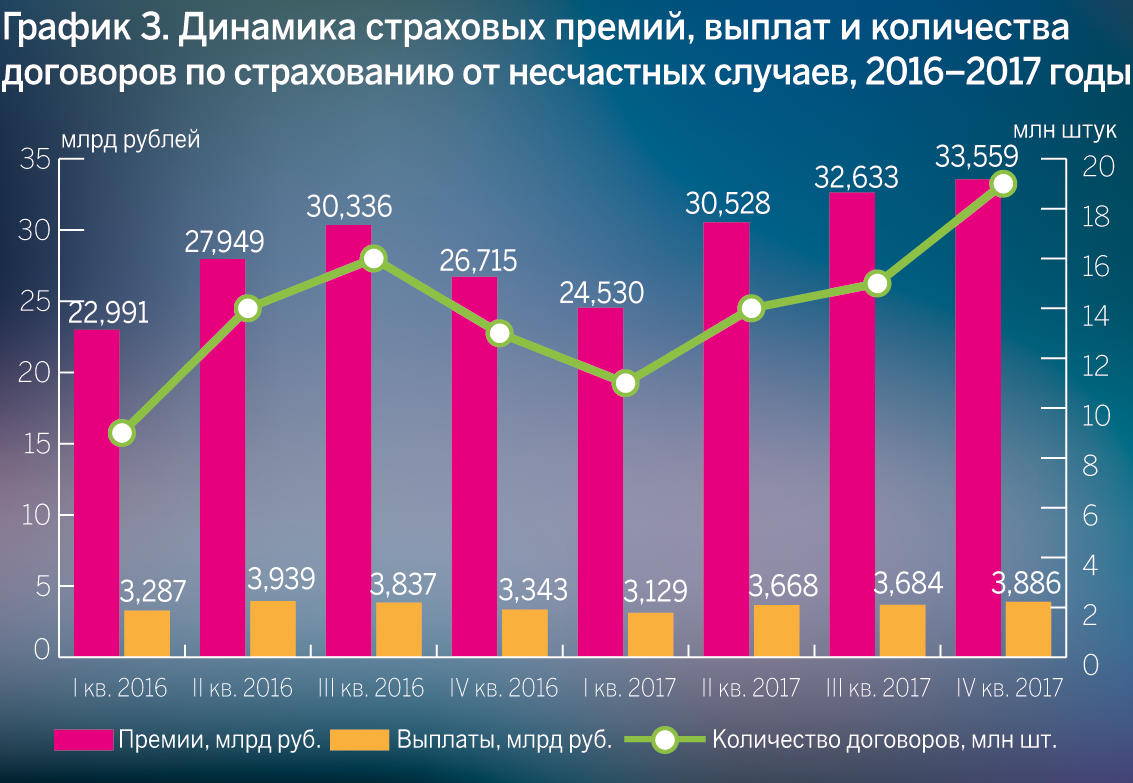

Прирост объема премий по страхованию от несчастных случаев за 2017 год составил 12,3%, или 13,3 млрд рублей. Количество договоров выросло до 19,2 млн в четвертом квартале, а за год составило почти 60 млн.

Источник: НРА по данным Банка России

Объем премий по страхованию имущества юридических лиц за 2017 год сократился почти на 10,7%, или на 11,5 млрд рублей. Четвертый квартал стал худшим за последние два года, объем премий составил всего 16 млрд рублей. Причины негативного тренда — отсутствие крупных инфраструктурных проектов, нестабильная экономическая ситуация.

Источник: НРА по данным Банка России

Сегмент страхования имущества граждан является наряду со страхованием от несчастных случаев драйвером non-life сегмента. Рост обеспечен банковским и партнерским каналами продаж. Объем премий, полученных через агентов, практически не изменился, но этот канал остается основным в структуре продаж (через него получено 23,5 млрд рублей).

Банки в 2017 году принесли дополнительно 3 млрд рублей, а партнерский канал продаж — 4,3 млрд рублей. Этот канал остался самым дорогим: средние ставки комиссионного вознаграждения у посредников — юридических лиц (ретейлеров) за год выросли с 58 до 72%.

Состав тройки лидеров постоянен, но продолжается сокращение доли Росгосстраха (с 32,7 до 28,3%) на фоне усиления других участников. За год «Сбербанк Страхование» увеличил долю в сегменте с 13,45 до 16,3%, «ВТБ Страхование» — с 13,1 до 15,6%.

Источник: НРА по данным Банка России

Страхование жизни является самым крупным драйвером рынка. Динамика роста премий по сравнению с прошлым годом составила 53,7%, или 115,8 млрд рублей.

В сегменте работает 31 компания, лидерами по объему премий остаются «Сбербанк Страхование жизни» (доля рынка составляет 30,6%), «Росгосстрах-Жизнь» (16,1%) и «АльфаСтрахование Жизнь» (15,8%).

Основная часть договоров приходится на инвестиционное страхование жизни, активно распространяемое через банковский канал продаж как альтернатива депозитам. Объем премий растет на фоне сокращения количества договоров (на 285 308 по сравнению с прошлым годом). Однако доходность по данным договорам оказалась ниже ожидаемой клиентами, и уровень пролонгации составил около 25%.

Основные показатели по страхованию жизни, 2016–2017 годах

|

Период |

Премии, млн рублей |

Выплаты, млн рублей |

Количество договоров, шт. |

|---|---|---|---|

|

I квартал 2016 года |

41 423,70 |

6 654,84 |

1 193 232 |

|

II квартал 2016 года |

47 422,07 |

6 442,72 |

968 768 |

|

III квартал 2016 года |

58 660,78 |

8 482,88 |

1 018 719 |

|

IV квартал 2016 года |

68 233,61 |

8 402,38 |

1 641 761 |

|

I квартал 2017 года |

59 830,62 |

7 788,90 |

987 727 |

|

II квартал 2017 года |

81 400,17 |

9 336,70 |

1 114 948 |

|

III квартал 2017 года |

89 651,59 |

9 071,14 |

1 157 271 |

|

IV квартал 2017 года |

100 654,62 |

10 290,10 |

1 277 226 |

Источник: НРА по данным Банка России

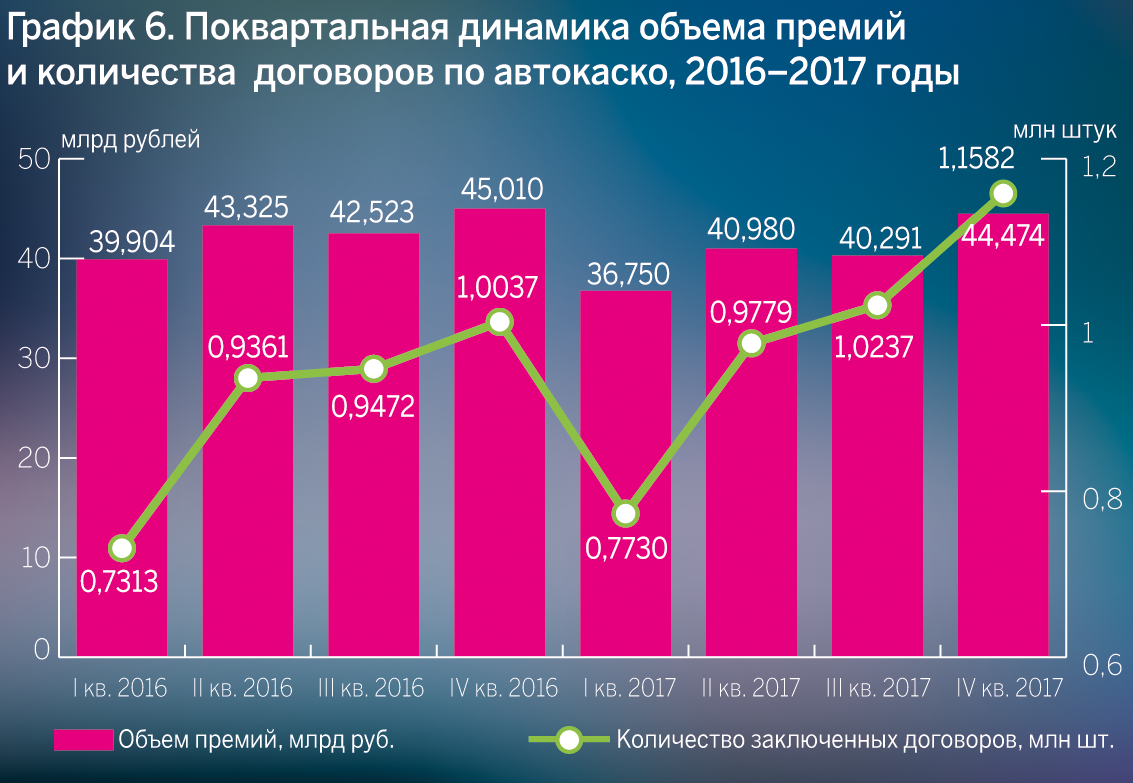

В четвертом квартале 2017 года объем премий по страхованию средств наземного транспорта составил 44,5 млрд рублей. Несмотря на традиционный рост в четвертом квартале, объем премий по итогам года оказался на 8,2 млрд рублей меньше, чем в 2016 году, а количество договоров продолжает расти (разница с прошлым годом составила 314 тыс.). Динамика средней премии остается отрицательной, в четвертом квартале она составила 38 398 рублей, а в среднем за год — 41 318 рублей.

Источник: НРА по данным Банка России

Среднерыночный коэффициент выплат сохранил отрицательную динамику (51,9% по итогам 2017 года против 57,1% годом ранее). Количество заявленных убытков сократилось за год на 190 тыс., однако в четвертом квартале 2017 года убытков заявлено на 29 тыс. больше, чем в аналогичном периоде прошлого года. Одновременно значительно сократилась доля отказов по отношению к заявленным убыткам (4,27% за 2017 год против 5,19% за 2016 год).

Этот сегмент рынка остается довольно прибыльным для страховщиков. Из 111 компаний, занимающихся этим видом страхования, 15 имеют коэффициент выплат больше 100%. Из девяти компаний, у которых автокаско составляет основу портфеля (более 50% премий), коэффициент выплат выше среднерыночного имеют только три.

Объем премий по ОСАГО сократился на 5,24% (до 222 млрд рублей) на фоне роста количества договоров (+23,6 тыс.) Объем выплат вырос на 1,7%, до 175,5 млрд рублей. Возможно, имеет место техническая ошибка, так как, по официальным данным, объем выплат Росгосстраха составил за четвертый квартал 2,6 млрд рублей, в то время как за три предыдущих квартала — 54 млрд рублей.

Количество заявленных убытков уменьшилось в четвертом квартале 2017 года по сравнению с четвертым кварталом 2016 года на 172 тыс., по итогам года сокращение составило 97 тыс.

Соотношение выплат и премий за 2017 год составило 79%. С учетом возможных корректировок данных статистической отчетности, касающихся выплат ПАО «Росгосстрах» (сумма корректировки составила 9,6 млрд рублей; объем выплат за четвертый квартал рассчитан как произведение количества урегулированных убытков за квартал и средней выплаты за девять месяцев 2017 года), уровень выплат в целом по рынку превысит 83%, что свидетельствует об убыточности данного вида.

ОСАГО занимается 51 из топ-100 страховщиков и еще 10 компаний за пределами первой сотни. Впервые лидером сегмента стала компания «РЕСО-Гарантия» с долей рынка 16,3%, а Росгосстрах опустилось на строку ниже (его доля составила 13,97%). Концентрация в сегменте продолжает ослабевать. На 10 крупнейших страховщиков приходится 78,3% премий (в 2016 году — 80,2%, в 2015 году — 80,9%).

Выплаты по ОСАГО превышают премии у восьми страховщиков из топ-100. Количество компаний из первой сотни, у которых ОСАГО является основой портфеля (доля премий по этому виду превышает 50%), за квартал выросло с девяти до 17. При этом у пяти компаний коэффициент выплат превышает 77%.

Средняя выплата по ОСАГО составила 64,3 тыс. рублей по итогам года. С учетом корректировки данных Росгосстраха, указанной выше, средняя выплата составила 67,8 тыс. рублей

Количество регионов с коэффициентом выплат более 77% достигло 43, в 21 из них выплаты превышают премии.

Топ-10 регионов* по уровню выплат по ОСАГО

|

Регион |

Объем премий, тыс. рублей |

Объем выплат, тыс. рублей |

Коэффициент выплат, % |

|---|---|---|---|

|

Карачаево-Черкесская Республика |

140 783 |

456 528 |

324,28 |

|

Республика Дагестан |

1 036 066 |

1 926 374 |

185,93 |

|

Республика Северная Осетия — Алания |

369 105 |

629 519 |

170,55 |

|

Республика Ингушетия |

87 476 |

145 748 |

166,61 |

|

Республика Адыгея |

324 775 |

540 000 |

166,27 |

|

Амурская область |

780 694 |

1 293 957 |

165,74 |

|

Ивановская область |

944 424 |

1 430 060 |

151,42 |

|

Республика Бурятия |

576 263 |

796 259 |

138,18 |

|

Липецкая область |

1 164 749 |

1 606 151 |

137,90 |

|

Волгоградская область |

1 980 196 |

2 695 814 |

136,14 |

Источник: НРА по данным Банка России

* Исключены данные Байконура в связи с статистически малым объемом премий и выплат.

Объем премий по входящему перестрахованию за четвертый квартал 2017 года составил 7,8 млрд рублей, по итогам года — 34,9 млрд рублей. Положительную динамику показали только 14 перестраховщиков из 56. В последнем квартале года перестраховщики немного компенсировали отставание (объем входящего перестрахования по сравнению с четвертым кварталом прошлого года вырос на 9,1%, или на 649 млн рублей). По итогам года объем премий сократился на 2,75% (минус 985,5 млн рублей). Доля российского бизнеса составила 71,4% за 2017 год и 53,1% годом ранее.

Концентрация перестраховочного рынка продолжает усиливаться: на долю десяти крупнейших перестраховщиков приходится 84,6% премий (в 2016 году — 77,4%). Продолжается изменение структуры рынка: Российская национальная перестраховочная компания стала лидером рынка, увеличив свою долю до 21,84%. Доля еще трех специализированных перестраховщиков составила 7,32%.

Объем выплат по договорам, принятым в перестрахование, составляет 12,95 млрд рублей. Из них на топ-10 приходится 79,39% (10,28 млрд рублей). У 11 перестраховщиков объем выплат по принятым договорам превышает объем премий.

Объем премий, переданных в перестрахование, за 2017 год сократился на 23,2 млрд рублей за счет иностранных перестраховщиков (87 млрд рублей против 112,5 млрд рублей в 2016 году). Объем премий, переданных российским компаниям, вырос с 19,6 до 21,9 млрд рублей. Около 80% премий передается за рубеж.

Объем доли перестраховщиков в убытках по переданным договорам вырос на 11,6%, до 54,9 млрд рублей, 86% выплат приходится на иностранных перестраховщиков.

Положительная динамика объема премий в целом по рынку обеспечена активным ростом страхования жизни, которое стало лидером не только по темпу роста премий, но и по доле рынка. Динамика премий по non-life-видам уже второй квартал подряд отрицательна. Поддержку сегменту оказывают страхование от несчастных случаев и страхование имущества граждан. Сократился объем премий по всем видам страхования имущества, кроме страхования имущества физических лиц и средств воздушного транспорта.

Количество игроков уменьшается, но не такими высокими темпами, как в предыдущие два года. В четвертом квартале отозваны лицензии у девяти страховщиков. Из 30 компаний, лишившихся лицензий в 2017 году, 21 отказалась от страховой деятельности добровольно. Рынок еще не достиг предела концентрации. Продолжается снижение совокупной доли компаний за пределами топ-100, по итогам года на них приходится всего 1,57% премий.

Страховая компания «Согаз» сохранила первое место в рэнкинге, а бывший лидер рынка, ПАО «Росгосстрах», теперь занимает шестое место. В десятку крупнейших компаний вошел еще один life-страховщик — «АльфаСтрахование-Жизнь», вытеснив «Согласие» на одиннадцатое место.

Впервые за новейшую страховую историю на первое место среди каналов распространения страховых продуктов вышел банковский канал, на который пришелся 41% премий, полученных через посредников. Традиционный агентский канал принес страховщикам 33% премий.

Сокращение доли Росгосстраха в ОСАГО оказало влияние на весь рынок. С учетом возможных корректировок данных статистической отчетности, касающихся выплат данной компании, уровень выплат в целом по рынку превышает 80%, что свидетельствует об убыточности ОСАГО. Переход к натуральной форме возмещения ущерба, действующая единая методика расчета ущерба без решения проблемы с судебными и сопутствующими выплатами не могут изменить кризисную ситуацию в сегменте.

В 2018 году рынок ожидает дальнейшая стагнация добровольного non-life-сегмента. Драйверов роста, кроме страхования от несчастных случаев и страхования имущества физических лиц, не наблюдается. Сегмент страхования жизни ждут изменения, касающиеся стандартов раскрытия информации. Сегмент ОСАГО будет по-прежнему оттягивать ресурсы страховщиков за счет роста судебных выплат и расходов по ним.

ИСЖ имеет наибольшую ценность как часть финансового планирования

ИСЖ имеет наибольшую ценность как часть финансового планирования

На вопросы о лидерстве банковского канала продаж в страховании, темпах роста инвестиционного страхования жизни (ИСЖ) и мисселинге при продажах ИСЖ ответил Владимир Черников, генеральный директор компании «Ингосстрах-Жизнь», в интервью Павлу Самиеву, генеральному директору «БизнесДром» и управляющему директору НРА

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»