26.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В ответ на развитие рынка криптовалют и появление новых типов криптоактивов и инструментов 23 сентября 2020 года Европейская комиссия опубликовала Пакет по развитию цифровых финансов, состоящий из Стратегии развития цифровых финансов и законопроектов по регулированию криптоактивов и кибербезопасности

Основным документом Пакета стал законопроект MiCA (Markets in crypto-assets), который в дальнейшем ляжет в основу преобразования регуляторной базы в области криптовалют стран — участниц ЕС.

Главной целью разработки MiCA стали гармонизация законодательства при выпуске криптовалют и совершении операций с криптоактивами, а также устранение фрагментации регулирования, которая создает возможности для совершения мошеннический действии из-за наличия регуляторных прорех. Так, опубликованный в марте 2018 года План действий ЕС утвердил необходимость проведения анализа Европейским банковским управлением (EBA) и Европейским управлением по ценным бумагам и рынкам (ESMA) существующей нормативной базы ЕС и ее применимости к криптоактивам. В ходе исследования было выявлено, что большинство криптоактивов не подпадает под действие законодательства о финансовых услугах (прежде всего Директивы ЕС «О рынках финансовых инструментов», Markets in Financial Instruments Directive или MiFID II), и, следовательно, на них не распространяются положения о защите прав потребителей и целостности рынка. Этот факт и выявил необходимость создания новой нормативной базы, получившей свое отражение в MiCA. Одним из нововведений Директивы будет определение основных типов криптоактивов. В текущей версии документа выделены три основных группы:

Отметим, что криптоактивы, содержащие признаки ценных бумаг, или так называемые security tokens, не будут подпадать под действие MiCA, а на них продолжит распространяться законодательство о финансовых услугах.

В Директиве особое внимание уделяется криптоактивам, которые взорвали мировое сообщество и привели к возникновению все более противоречивых мнений по безопасности их использования в целях сохранения финансовой стабильности, — стейблкоинам. В проекте законодательного акта стейблкоины определены как ART и EMT, их стоимость зависит от колебаний стоимости фиата, золота, других криптоактивов и т.д.

Для стейблкоинов в MiCA также определены особые требования, среди которых можно выделить следующие:

Проектом Директивы также определены отдельные требования для ART и EMT.

Кроме того, были как ответ на разработку Diem (Libra) компанией Facebook разработаны требования для так называемых стейблкоинов. Значимость стейблкоина будет оцениваться EBA с учетом ряда факторов, таких как количество владельцев криптоавктива, количество совершаемых транзакций, их суммарная величина, а также величина трансграничных операций. Для эмитентов «значимых» стейблкоинов будут предъявляться дополнительные требования к уровню ликвидности. Операции с таким видом криптовалюты будут также подлежать обязательному контролю со стороны коллегиального органа, который наделят надзорной функцией. Одним из участников станет EBA.

Что касается особенностей совершения операций со значимыми и незначимыми стейблкоинами, то проектом разрешено использование их только как средство платежа.

Кроме того, в проекте Директивы определены два основных субъекта — эмитент криптоактивов (Issuer of crypto-assets) и поставщик услуг в области криптоактивов (Сrypto-asset service provider, CASP), при разработке требований к которым были использованы опыт PSD2 (Payment Services Directive) и регуляторная база Японии и ЮАР.

Так, эмитенту криптоактивов для осуществления деятельности необходимо:

Что касается поставщика услуг, то к нему предъявляются следующие требования:

Кроме того, проект Директивы устанавливает требования по противодействию манипулированию рынком для компаний, ведущих деятельность с криптовалютами, разрешенными к торговле на платформах (площадках). Данные требования предусматривают раскрытие инсайдерской информации, запрет инсайдерской торговли, а также запрет на совершение действий, приводящих к манипулированию рыночными показателями.

Основные цели внедрения MiCA:

В соответствии с установленным сроком страны должны будут внести соответствующие поправки в законодательство к 2024 году.

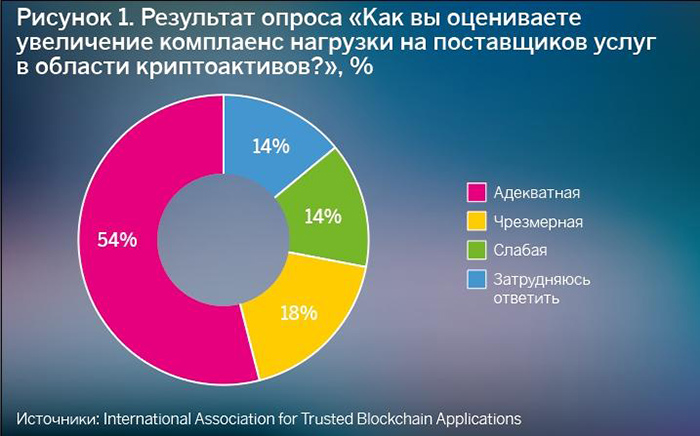

Одним из основных опасений представителей крипторынка после публикации стала возможность увеличения комплаенс-нагрузки на субъектов. Так, в марте 2021 года International Association for Trusted Blockchain Applications провела исследование с целью выявить реакцию рынка на предлагаемую регуляторную инициативу. Один из вопросов касался видения респондентов ситуации с увеличением комплаенс-нагрузки на поставщиков услуг в области криптоактивов: около 18% респондентов отметили чрезмерность данной нагрузки (см. рисунок).

Результат опроса «Как вы оцениваете увеличение комплаенс нагрузки на поставщиков услуг в области криптоактивов?». Источник: International Association for Trusted Blockchain Applications

Проект Директивы был предоставлен в Европейский парламент и Европейский совет на согласование. В настоящее время в документ внесено 1160 правок. Кроме того, с рядом поправок выступила European Digital Finance Organisation, которая в том числе предложила внести изменения в определение криптоактивов и изменить надзорную функцию за значимыми стейблкоинами.

19 февраля 2021 года Европейский Центральный банк также опубликовал документ с предлагаемыми изменениями. Изменения можно разделить на три смысловые группы:

Ожидается, что осенью 2021 года Европарламентом будет согласована финальная версия документа.

ЦФА взрослеют

ЦФА взрослеют

Недавно цифровые финансовые активы выглядели как аккуратная технологическая новинка на большом финансовом рынке. Про них говорили с интересом, но чаще в интонации эксперимента. После недавней конференции «Банковского обозрения» по ЦФА («Цифровые активы в России: новые мосты инвестиций и расчетов», состоялась 23 июня 2026 года в Москве) ощущение другое

Альтернативы кредитам: кто и что реально может привлечь в 2026 году

Альтернативы кредитам: кто и что реально может привлечь в 2026 году

Банки охотно выдают короткие займы под 19% годовых, а среднесрочные и долгосрочные кредиты практически недоступны из-за регуляторных ограничений. Но альтернативы есть: облигации, ЦФА, краудлендинг, Pre-IPO. Вопрос в том, кому и что реально доступно. Разбираем по сегментам — от микропредприятий до крупного бизнеса

Как технологии меняют страхование

Как технологии меняют страхование

По прогнозам GMI, среднегодовой темп роста мирового рынка InsurTech в 2026–2034 годах составит 36%. Это связано с развитием технологий и изменением пользовательских привычек: клиенты ожидают от страхования тех же скорости, персонализации и бесшовного опыта, которые стали нормой в банках, маркетплейсах и e-commerce

Цифровые деньги нового поколения

Цифровые деньги нового поколения

Стейблкоины за последние несколько лет вышли за пределы нишевого криптоинструмента. Их совокупная капитализация превышает 300 млрд долларов, а сами токены используются не только криптотрейдерами, но и для трансграничных переводов, расчетов, управления ликвидностью и операций с токенизированными активами. Именно рост масштаба рынка изменил отношение банков и регуляторов к стейблкоинам