04.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Frank RG выпустил свежее исследование «Private banking в России 2026», и я хочу поделиться несколькими не самыми очевидными наблюдениями и выводами. Один из них — у независимых игроков действительно появился шанс занять место на рынке управления крупным частным капиталом. Какое именно место и почему сейчас — разберем далее.

Начнем с наблюдений и мировых трендов.

Мировой тренд — рост семейных офисов и multi-family offices. По данным WSJ, family offices глобально управляют примерно 5,5 трлн долларов, ожидается рост до 6,9 трлн долларов в 2025 году и более 9 трлн долларов к 2030 -му. Число таких офисов может вырасти с более чем 8 тыс. до более чем 10 тыс. к 2030 году.

BCG в Global Wealth Report 2026 прямо пишет, что independent wealth managers контролируют уже примерно четверть HNW-активов в США и являются самым быстрорастущим каналом в ОАЭ, Индии и Сингапуре. BCG также описывает модель independent wealth managers: они совмещают discretionary- и advisory-подходы, обычно не опираются на банковскую лицензию или собственные продуктовые платформы и часто работают с более низким порогом входа, чем банковские подразделения private.

Здесь важно не количество денег. Важно, что family office решает задачи, которые банк не всегда может закрыть в полной мере: налоги, наследование, семейное управление, благотворительность, недвижимость, искусство, образование детей, юрисдикции, структура владения, безопасность, репутационные риски, иногда даже психологию семейных решений.

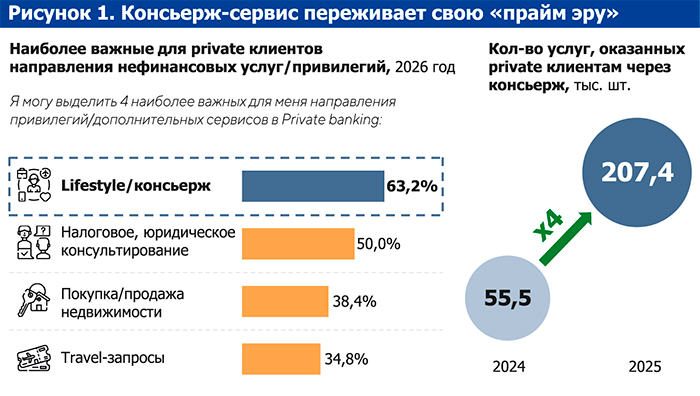

И это очень соответствует тому, что Frank RG видит в российском private banking: клиентам важны не только финансовые продукты, но и налоговое/юридическое консультирование, недвижимость, travel, lifestyle, решение вопросов медицины и образования. То есть чем богаче клиент, тем меньше его проблема похожа на «куда вложить деньги» и тем больше — на «как организовать жизнь капитала и семьи». Это зона, где независимые игроки могут иметь преимущества благодаря своей гибкости (рис. 1).

Источник: результаты анкетирования (n=1900 чел.), данные 13 банков-участников исследования, Frank RG, 2026 год

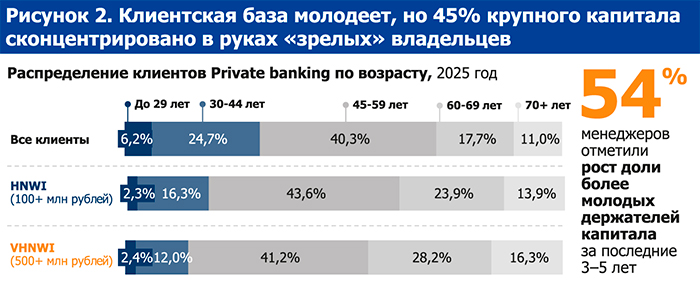

По наблюдениям Frank RG, клиентская база молодеет: 54% менеджеров отметили рост доли более молодых держателей капитала за последние 3–5 лет, а 57% управленцев видят в их поведении отличия от тактики старшего поколения. Речь в данном случае идет о клиентах 45+ vs 65+, но разница в их поведении очень заметна (рис. 2).

Условный «отец» мог быть клиентом private banking 15 лет, потому что там «свой человек». Но его взрослый наследник вряд ли будет чувствовать эту эмоциональную связь. Он сравнивает сервис с цифровыми платформами, читает независимых экспертов, хочет прозрачности, скорости, понятной отчетности и не любит избыточного пафоса. Frank RG прямо фиксирует запрос более молодых клиентов: «хочу понимать, как устроен процесс», «дайте информацию, отчетность — быстро и понятно», «предоставьте все возможности, я сам ими воспользуюсь, если это будет удобно».

Новое поколение делает unpacking банковской модели и задает неудобные вопросы: сколько стоит сервис, где конфликт интересов, почему именно этот продукт, какие есть альтернативы, кто несет ответственность за совет. Это питательная среда для независимых игроков.

Самый важный сигнал в исследовании Frank RG — рост роли внешнего мнения. По данным компании, доля private-клиентов, которые обращаются за дополнительной поддержкой к внешним консультантам при принятии решений по управлению капиталом, увеличилась с 41,0 до 56,9%. Внутри этой группы выросла роль личного независимого советника, доверенного лица, собственного семейного офиса, независимых экспертов рынка и инвестблогеров (рис. 3).

Это означает, что клиент фактически уже строит для себя внешний контур доверия вокруг банка. Банк может оставаться местом хранения капитала, расчетов, сделок, депозитов, брокерского обслуживания, кредитования. Но окончательное решение все чаще рождается не в кабинете банкира, а в треугольнике: банк — независимый(ые) советник(и) — личный круг клиента. И чем сложнее становится рынок, тем выше потребность в том, кто помогает клиенту не просто выбрать продукт, а собрать картину целиком. В идеале — непредвзято.

Frank RG отдельно фиксирует, что Telegram-каналы и независимые авторы становятся одним из ключевых источников информации для private-клиентов: 53% HNWI и 58% VHNWI следят за независимыми авторами и каналами в Telegram. Для private banking это структурный сдвиг. И это эксперты Frank RG еще не исследовали вопрос использования клиентами ChatGPT и Со и доверия к нему и его сотоварищам… Думаю, мы бы удивились.

Почему это важно? Раньше банк был почти монопольным источником если не информации, то ее интерпретации: аналитика, прогнозы, идеи, продуктовая линейка, доступ к сделкам. Сейчас клиент может получить десятки альтернативных объяснений за 10 минут — от макроэкономики и налогов до недвижимости, облигаций, валют, золота и юрисдикций. Более того, Frank RG приводит еще один важный сигнал: аналитические прогнозы в 2025 году часто не срабатывали, клиенты это видят и комментируют. А когда прогнозы не сходятся с реальностью (рис. 4), доверие начинает смещаться от институционального авторитета к тем, кто умеет честно объяснять неопределенность. И здесь независимый игрок может звучать убедительнее, потому что он не обязан защищать официальный прогноз банка или продавать продуктовую повестку конкретной финансовой группы.

Это не обвинение, а конструктивная особенность модели.

Банк одновременно хочет быть:

Для клиента это удобно, пока он верит, что его интересы с цели банка совпадают. Но в момент неопределенности возникает вопрос: мне советуют это потому, что это лучше для меня, или потому, что это сейчас нужно продать банку?

Именно здесь у независимого советника возникает окно возможностей. И его ценность не в том, что он знает больше банка. Часто банк знает больше и имеет лучшую инфраструктуру. Его ценность в том, что он может быть воспринят клиентом как сторона, которая помогает проверить, сопоставить и выбрать. То есть независимый игрок становится не заменой банка, а адвокатом клиента в сложной финансовой системе. Тем, кто помогает принять решение с учетом рисков и всех возможностей на рынке.

Раньше преимущество банка было неоспоримым: аналитика, отчетность, CRM, риск-модели, доступ к продуктам, команда юристов, инвестиционные комитеты, операционная инфраструктура. С развитием и демократизацией AI-технологий часть этих преимуществ становится более доступными — с появлением Claude и тому подобных больших языковых моделей, думаю, все уже имели возможность в этом убедиться.

В эпоху ИИ, по мере автоматизации, технического планирования и других задач, ценность wealth managers будет смещаться от производства аналитических материалов к результатам, основанным на человеческом доверии и понимании сложного мира клиента. А токенизация и open financial architecture будут демократизировать доступ к private markets и другим инструментам, которые раньше были доступны в основном через крупные институты.

Вывод: технологии не отменяют советника. Они отменяют монополию большой организации на «сложность». Небольшая сильная команда с хорошей репутацией, цифровой отчетностью и доступом к внешней инфраструктуре может выглядеть для клиента не менее убедительно, чем крупный банк.

Кстати, консолидация независимых игроков за рубежом показывает: это институциональный рынок. Независимые игроки — это уже не частные советники с ноутбуком. На зрелых рынках они превращаются в крупные партнерские платформы, которые конкурируют с банками за UHNW/HNW-клиентов, но при этом сохраняют образ более клиентской, менее продуктовой модели.

В России, скорее всего, будет своя версия: небольшие независимые команды, бывшие private bankers, налоговые и юридические бутики, инвестиционные советники, multi-family office, закрытые клубы капитала и авторские advisory-платформы. Уже несколько моих бывших коллег по индустрии уже работают над созданием чего-то подобного или даже построили такие структуры.

Где именно независимые игроки могут выиграть? Какое место могут занять с пользой для клиента и индустрии?

Во-первых, в роли «второго мнения». Самый реалистичный сценарий — не замена банка, а независимая экспертиза рядом с банком. Клиент получает предложение от банка: облигации, ЗПИФ, структурный продукт, страховой продукт, доверительное управление, кредит под активы. Независимый советник помогает разобрать: что внутри, какая комиссия, какие риски, есть ли альтернатива, как это вписывается в общую структуру капитала, что будет при плохом сценарии. И это не создает конфликта с банком. Для зрелого private banking это даже может быть полезно: клиент принимает более осознанное решение и меньше разочаровывается.

Во-вторых, в комплексной архитектуре капитала. Банки сильны в продуктах и инфраструктуре. Но независимые игроки могут быть сильнее в роли архитектора: личный баланс семьи, структура активов, недвижимость, бизнес, налоги, валюта, наследование, образование детей, филантропия, риски юрисдикций. Это особенно важно для предпринимателей, у которых капитал не лежит аккуратно в инвестиционном портфеле, а распределен между бизнесом, дивидендами, недвижимостью, займами, долями, обязательствами и семейными договоренностями.

В-третьих, именно в работе с предпринимателями. Frank RG показывает, что бизнес переживает непростой период: 43% предпринимателей в приведенном исследовании отмечали снижение выручки, 27% столкнулись с кассовыми разрывами, 34% обращались за краткосрочными кредитами, 24% собственников вкладывали в бизнес собственные средства. В такой ситуации клиенту нужен не только инвестиционный советник. Ему нужен человек, который понимает связь между личным капиталом и бизнесом: сколько дивидендов можно изъять, а сколько оставить в обороте, как не смешивать личный и корпоративный риск, как структурировать ликвидность, как распределить налоговую нагрузку, как подготовить преемственность сложного актива и т.п.

Банк частично может это делать, особенно если у него сильная связка private + corporate. Но независимый игрок может быть более гибким и не ограниченным внутренней организационной структурой банка.

Свою гипотезу о будущем рынка я бы сформулировала так: private banking будущего будет экосистемой нескольких доверенных ролей. В этой экосистеме банк останется критически важным игроком: инфраструктура, надежность, продукты, кредитование, расчеты, custody, бренд, комплаенс. Но рядом с банком усилятся независимые роли: личный финансовый советник, multi-family office, налоговый архитектор, юрист по наследованию, эксперт по недвижимости, советник по филантропии, инвестиционный аналитик, авторитетные независимые медиаголоса.

И для клиента это будет нормально. Он не будет выбирать: или банк, или независимый советник. Он будет собирать свою собственную инфраструктуру управления капиталом и жизнью.

Кажется, индустрии private banking пора встряхнуться, перестать отвечать только за доступ к привилегиям и стать качественной навигацией по сложности. А сложность сегодня растет по всем направлениям: рынок, ставки, налоги, бизнес, наследование, юрисдикции, информация, поколенческий переход, технологии. Банки могут на это ответить, но для этого им придется перестать быть только продавцами финансовых решений. Если они не успеют, часть ролей заберут независимые игроки.

Но у независимых игроков получится только в том случае, если они предложат рынку не красивую вывеску «family office», а конкретный продукт: личный штаб управления капиталом. Не вместо банка, а над банком. С единой картой капитала клиента, независимым вторым мнением по банковским продуктам, контролем рисков и концентраций, стратегией размещения ликвидности, налогово-юридической координацией, планом наследования и понятной отчетностью для семьи. И главное — с прозрачной моделью оплаты. Без скрытых комиссий, без продуктового давления, без ситуации, когда клиент не понимает, кто на чем зарабатывает.

Сильный независимый игрок будущего — это не «инвестгуру» и не закрытый клуб с красивыми ужинами. Это маленький, умный, дисциплинированный family office light: команда, которая умеет видеть весь капитал клиента целиком и честно отвечать не на вопрос «Что купить?», а на вопрос «Что правильно сделать в конкретной ситуации клиента».

Такой сервис может быть особенно востребован у предпринимателей, у клиентов с капиталом 100–500 млн рублей, у семей на этапе передачи капитала детям и у тех, кто уже пользуется несколькими банками и устал самостоятельно собирать картину по кусочкам.

Банки останутся важнейшей инфраструктурой: счета, custody, кредиты, продукты, сделки, комплаенс. А независимые игроки могут играть роли архитектора и переводчика: помочь клиенту сравнить предложения разных банков, увидеть скрытые риски, не попасть в продуктовую ловушку и собрать капитал в единую систему. Если им это удастся, они будут конкурировать с private banking не размером офисов и не количеством привилегий, а качеством мышления, прозрачностью и способностью быть на стороне клиента. От такой конкуренции выиграют и клиент, и рынок.

Резюме. Вопрос ближайших лет не в том, заменят ли независимые игроки private banking. Не заменят. Вопрос в другом: расширит ли сложность жизни современного HNW-клиента традиционный рынок управления крупным частным капиталом в России, создав импульс для роста? Воспользуется ли российская индустрия этим, преодолеет ли инерцию последних лет, перестанет ли играть в возмещение трансферов и ресторанов и создаст ли действительно новую ценность для клиента? Кто станет для клиента главным переводчиком сложности на человеческий язык — банк или независимый советник? Есть ли люди нужного профессионального уровня на рынке? Что нужно, чтобы они появились?

От ответов на эти вопросы будет зависеть то, как новый рыночный пирог будет разделен между независимыми и традиционными игроками.

ФИНЛИГАЛ Основа эффективной страховой защиты предприятия

ФИНЛИГАЛ Основа эффективной страховой защиты предприятия

В условиях роста стоимости оборудования и строительства для банков вопрос корректного определения страховой стоимости имеет не меньшее значение, чем для самого предприятия. Большинство производственных объектов, объектов коммерческой недвижимости и дорогостоящего оборудования находятся в залоге по кредитам. При этом одним из обязательных условий кредитных договоров является страхование предмета залога