25.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Сейчас в банковской системе наблюдается период болезненной трансформации. Через какое-то время она столкнется с проблемой ограничения по ликвидности и ресурсной базе. Фондировать рост будет реально практически нечем

Интерфакс-ЦЭА недавно провело исследование на тему «Преимущества госбанков перед частными кредитными организациями». Предполагалось, что если первые более уверенно чувствуют себя на рынке, чем их негосударственные коллеги, то они, наверно, быстрее растут, у них лучше финансовые показатели — они лидеры рынка.

Теория подтверждалась до тех пор, пока работали с группой из Топ-30. Как только перешли на банковскую систему в целом, тут оформился островок, где сконцентрированы частные банки, которые более рентабельны и растут быстрее, чем госбанки. По всем показателям он представляет собой банковское Эльдорадо, где первые чувствуют себя лучше, чем вторые. После открытия этого «острова» пришлось менять теорию. Выяснилось, что сейчас в банковской системе происходит период достаточно болезненной трансформации.

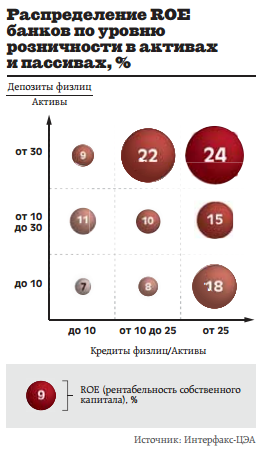

Представьте себе такую двухмерную диаграмму. По одной оси у нас будет расти розничность банков в пассивах, по другой — в активах. Возьмем еще диагональ — плюс два угла, банки, которые занимаются корпоративным бизнесом в активах, но фондируют исключительно вкладами, и наоборот, банки, которые формируют свой кредитный портфель за счет розничных кредитов (см. диаграмму). Например, здесь это многие западные банки с иностранным фондированием. Противоположный угол — это многие банки, которые сформировали свой бизнес в 2000-е годы, набрали кучу вкладов, продолжают заниматься корпоративным бизнесом.

Банковский бизнес образца 2000-х годов (корпоративные кредиты за счет розничных вкладов) существовать не может. То есть он умрет, либо изменит свою структуру бизнеса

Если представить кривую рентабельности в такой системе координат, то это будет яма. Самую высокую рентабельность будут демонстрировать корпоративные банки, которые имеют низкую стоимость пассивов и минимальные издержки в процентах к активам. У чисто корпоративных, невысокая стоимость кредитов — 10%, но свои 3,5% маржи они все равно зарабатывают. И доход на капитал у них такой же, как у розничных банков. То есть все не хуже.

Самый ужас находится в углу, где банки пытаются заниматься бизнесом по модели 2000-х годов. Мы будем кредитовать наших корпоративных клиентов, но при этом «пылесосить» вклады. Кредитовать будем под 10%, а вклады собирать под 12%. И вот это путь в никуда. Вся наша банковская система представляет собой такой угол.

Итак, мы имеем два максимума рентабельности: у чисто корпоративных и чисто розничных банков. Тогда не вполне понятно, почему яма посередине оказалась, — ведь смесь двух выгодных бизнес-моделей не должна быть менее эффективной. От этих двух пиков только черту провести — и все было бы идеально. Но этой прямой нет, потому что система перекошена. 75% кредитного портфеля — это корпоративные кредиты, которые фондируются в значительной степени вкладами, так как микс фондирования смещен в пользу вкладчиков. В результате формируется яма.

Банки постепенно формируют себе новое представление о том, какова должна быть их бизнес-модель. То есть пытаются формировать два бизнес-сегмента: розничный и корпоративный самофондированный бизнес в сочетании с ресурсами финансового рынка. Такая модель даст максимальную рентабельность и наибольшую устойчивость.

В целом российский банковский бизнес продолжает оставаться одним из наиболее высокомаржинальных в Восточной Европе

Но вся система в целом уже перекошена. И в итоге больше всего воют банки, которые не готовы конкурировать с высокомаржинальными углами, и требуют себе равных условий. Но, ребята, вы не в правильной нише. Вы пытаетесь играть по правилам 2000-х годов, но мы уже в 2010-х.

Еще есть угол, который фондирует корпоративными ресурсами кредитную розницу, это популярные модели розничных бизнесов начала 2000-х годов, когда считалось, что можно собрать деньги с рынка. Кризис их поставил под удар, потому что западники деньги давать перестали, облигационные рынки предъявляют зашкаливающие требования по доходности. И банки из этого сегмента устремились в другие ниши: например, «Русский Стандарт» и ТКС-Банк начали собирать вклады, то есть переходят в чисто розничный угол.

А вот банковский бизнес образца 2000-х годов (корпоративные кредиты за счет розничных вкладов) существовать не может. Либо он умрет, либо изменит свою структуру.

Несмотря на текущие сложности, в целом российский банковский бизнес продолжает оставаться одним из наиболее высокомаржинальных в Восточной Европе.

Постепенно движемся в ситуацию с более низкой доходностью банковского сегмента. Как это будет реализовано? За счет роста или снижения стоимости кредитов, либо роста стоимости вкладов, либо того и другого одновременно. Сейчас как раз наблюдаем механизм разворачивания этих событий. Стоимость пассивов растет. ЦБ попытается ограничивать этот процесс. Правда, как показывает многолетний опыт США, где так же пытались ограничить рост ставок по депозитам, этот путь в никуда. Существует множество способов обойти запрет регулятора. Например, сейчас у нас iPad дают при открытии вклада — и это очень даже работает. А в девяностые годы у нас давали никому не нужные шарфики и пледы.

Банковская система сейчас упрется даже не в норматив достаточности капитала, о котором часто говорят, а в ограничения по ликвидности и ресурсной базе

Снижение доходности банковского сегмента — это первый элемент трансформации. Другой элемент еще хуже. Когда я раньше думал про будущее российской банковской системы, то мне казалось, что вкладчик будет главным драйвером роста пассивов. А сейчас этого не происходит. Вместо того, чтобы вкладчик стал главным источником пассивов, многие банки совершенно осмысленно принимают решение усиливать фондирование за счет корпоратов. Более того, мы видим, что в первом полугодии 2012 года банковская система увеличила свои пассивы за счет корпоративных клиентов больше, чем за счет розничного вкладчика. Беспрецедентная ситуация в истории современной российской банковской системы. Потому что на протяжении последних 20 лет пассивы росли в значительной степени за счет вкладов, даже во время кризиса.

Причина этого проста: вклады накапливаются, а средства на расчетных счетах предприятий долго не задерживаются, они все в обороте. Хотя у нас особая экономика: есть экспортеры, которые копят, и государство, у которого куча денег. Эти средства можно привлекать в пассивы банков. Корпоративные банки с хорошей способностью привлекать корпоратов вполне могут достаточно эффективно фондироваться без вкладчиков, без зависимости от последних. Явление достаточно новое и интересное.

Распределение банков по группам (Размер депозитов физлиц /Активы — ДФЛ/А, кредиты физлиц / Активы — КФЛ/А)

|

ДФЛ/А, % |

КФЛ/А, % |

Тип группы |

Число банков |

Доля в активах, % |

Доля в капитале, % |

Доля в прибыли, % |

Доля депозитов в пассивах, % |

Доля кредитов в актива, % |

ROE, % |

ROA, % |

Темп роста активов, % |

|

более 30 |

более 25 |

Розничные банки |

78 |

7,6 |

6,44 |

10,4 |

59,97 |

50,44 |

23,88 |

2,43 |

29,8 |

|

более 30 |

10-25 |

Универсальные банки |

156 |

36,1 |

36,68 |

53,4 |

50,32 |

16,88 |

21,63 |

2,64 |

20,8 |

|

более 30 |

до 10 |

Модель 2000-х |

165 |

5,6 |

5,03 |

3,0 |

44,61 |

4,94 |

8,91 |

0,96 |

24,1 |

|

10-30 |

более 25 |

|

19 |

2,1 |

2,51 |

2,5 |

21,49 |

33,14 |

14,53 |

2,11 |

30,7 |

|

10-30 |

10-25 |

|

45 |

10,6 |

9,29 |

6,4 |

18,18 |

12,57 |

10,26 |

1,08 |

24,5 |

|

10-30 |

до 10 |

|

106 |

17,6 |

14,54 |

11,2 |

14,73 |

5,14 |

11,41 |

1,13 |

28,8 |

|

до 10 |

более 25 |

Розничные монолайнеры |

10 |

1,2 |

1,76 |

2,1 |

2,88 |

69,08 |

17,69 |

3,18 |

30,1 |

|

до 10 |

10-25 |

|

13 |

0,2 |

0,25 |

0,1 |

1,73 |

14,12 |

7,56 |

1,44 |

-10,6 |

|

до 10 |

до 10 |

Корпоративные банки (1990-е) |

116 |

18,9 |

22,55 |

10,5 |

2,11 |

1,90 |

6,94 |

1,00 |

38,1 |

|

|

|

Банки активы до 1 млрд рублей |

201 |

0,3 |

0,95 |

0,4 |

17,71 |

16,71 |

6,10 |

2,34 |

18,6 |

|

|

|

ИТОГО |

909 |

100,0 |

100,00 |

100,0 |

30,64 |

14,36 |

14,85 |

1,78 |

26,6 |

Распределение отдельных банков (госбанки, иностранные и розничные банки) по размеру депозитов физлиц / Активы и кредиты физлиц / Активы

|

Депозиты, % |

Кредиты физлицам / Активы |

|||||

|

<10 |

10-25 |

>25 |

||||

|

Банки |

Доля, % |

Банки |

Доля, % |

Банки |

Доля, % |

|

|

<10 |

ВТБ, ЮниКредит Банк, Нордеа Банк, Дойче Банк |

18,9 |

|

0,2 |

Кредит Европа Банк, Русфинанс Банк |

1,2 |

|

10-30 |

Газпромбанк, Банк Москвы, Промсвязьбанк, Номос-Банк |

17,6 |

Россельхозбанк, Альфа-Банк, ТКС Банк, Ситибанк |

10,6 |

Росбанк |

2,1 |

|

>30 |

Бинбанк, Собинбанк |

5,6 |

Сбербанк, Райффайзенбанк, «Уралсиб», МДМ Банк |

36,1 |

ВТБ24, Восточный Экспресс, ОТП-Банк, Банк «Русский Стандарт», ХКФ Банк |

7,6 |

Многие банки выстраивали свою стратегию фондирования исходя из того, что у нас будут одни вклады. А сейчас мы видим, что ситуация на рынке иная.

Более того, на протяжении последних 10 лет главным вкладчиком в российской системе были пенсионеры. Если взять статистику 2000-го года, то объем пенсионных вкладов в банковской системе составлял 60%. Статистика, которую мы видим сейчас, радикально меняется, в системе растет доля VIP-вкладов. Такие вклады, крупные и не застрахованные, растут быстрее, чем система.

Это происходит не в последнюю очередь из-за бума потребительского кредитования, который «выжигает» мелкие вклады. Если растет объем потребительского кредитования, то доля средств, которые население несет в погашение кредитов и в оплату процентов, тоже стремительно увеличивается. А эти средства не аккумулируются на депозитах кредитных организаций.

Мы видим, что у нас есть один сберегающий сегмент — самые состоятельные вкладчики. Но банковская система им продукта не предоставляет, и именно поэтому деньги в ней надолго не останутся. Она формирует бегство капитала. Дело в том, что для них кредиты на покупку жилья не привлекательны с точки зрения уровня ставок. Это означает, что люди реально вкладывают наличные, покупают жилье в Чехии, где недвижимость лучше и стоит дешевле.

У нас есть один сберегающий сегмент — самые состоятельные вкладчики. Банковская система им продукта не предоставляет, и именно поэтому деньги в ней надолго не останутся

Более того банковская система устроена неравномерно. Если бы рост потребительского кредитования происходил за счет ипотеки, то в этом случае кредиты получали сотни тысяч — а миллионы сберегали. У нас происходит рост высокомаржинального мелкорозничного кредитования. Это означает, что сбережения выжигаются у миллионов, причем на наших глазах. Я, честно говоря, считал, что мы это увидим за ближайшие 3 года. В реальности все происходит за несколько кварталов. Стремительное падение темпов роста вкладов при бурном росте потребительского кредитования.

Это означает, что банковская система сейчас упрется даже не в норматив достаточности капитала, о котором часто говорят, а в ограничения по ликвидности и ресурсной базе. Фондировать рост будет реально практически нечем. Даже если рост суммы вкладов по итогам 2012 года будет на уровне 13%, все равно это мало. Система просто на полном ходу останавливается. Грубо говоря, доля вкладов в пассивах составляет чуть меньше трети. Вырастут они на 16%, значит, активы вырастут за счет этого на 5%. Это же практически остановка кредитования. То есть надо где-то профондировать рост всей системы хотя бы выше уровня инфляции.

Фактически мы сталкиваемся с тем, что наша банковская система находится на пороге остановки. Высокомаржинальные кредиты, которые, казалось бы, только и могут обеспечить возможность отбивать доходность по дорогим вкладам, сами уменьшают приток вкладов в систему. Притом что вся остальная часть банков и вовсе пытается кредитовать корпоратов за счет дорожающих вкладов, стоимость которых определяется исключительно конкуренцией со стороны банков, занимающихся высокомаржинальным розничным кредитованием. И все факторы, которые здесь вовлечены, работают одновременно и создают достаточно рисковую ситуацию, которая провоцирует кризис банковской системы.

Но это будет не взрыв, а всхлип. Смотрите, что происходит. Банковская система сейчас растет на том, что ЦБ увеличивает кредитование российской банковской системы. Где этот предел? Уже доля средств Банка России составляет порядка 6% пассивов банковской системы. Она сколько должна составлять? 15%? Как-то многовато, но и эти 15% ведь дадут всего 10% прироста, а как же тогда вырасти на 30%? Соответственно, у Центробанка тоже заканчивается возможность обеспечивать рост, раздавая деньги. Значит, банковская система начнет тормозить. Причем банки в нише потребительского кредитования продолжат расти.

Реальная конкуренция происходит не на рынке вкладов, а на рынке риск-менеджмента, то есть качества управления кредитами

Есть и хорошая новость: похоже, ФРС очень вовремя подоспела на помощь российскому ЦБ. Открылась американская программа на количественные смягчения. Наши банки и заемщики рванули на мировые рынки занимать десятки миллиардов долларов. Это означает, что прибыли новые ресурсы, — до следующего количественного ужесточения, но, похоже, что этот приток ненадолго, окошко короткое. Зато опять привлечем десятки миллиардов долларов. Корпоративные заемщики погасят низкодоходные кредиты банков, что хорошо. Наш корпоративный сектор, в общем-то, закредитован. Попытка дальше выдавать высокими темпами корпоративные кредиты обречена, они уже составляют 75% кредитного портфеля. Погашение корпоративных кредитов для системы и крупнейших банков (которые кредитуют крупнейшие корпорации, вышедшие на мировой рынок, и которые сами много на мировом рынке занимают) — это благо, оно позволит крупным банкам активнее перейти на розничную кредитную модель, не вступая в острую конкуренцию на рынке вкладов.

Банки получат деньги, направят их на то же самое потребительское кредитование. И все в целом некоторое время будет еще достаточно хорошо цвести.

Остальные будут сталкиваться с низкой рентабельностью, на фоне которой и начнут вылезать проблемы с кредитным портфелем. То есть в этом смысле система находится в предкризисном состоянии. Просто кризис не обязательно наступит спонтанно, в один момент, там, 17 августа, как это произошло в 1998 году. Он носит некий перманентный характер, когда низкая рентабельность, проблемы с кредитным портфелем, невозможность дальнейшего наращивания ресурсной базы будут ограничивать бизнес банка. При этом в системе всегда будут существовать «островки» вполне благоприятного роста.

Правда, перегретый рынок высокомаржинального кредитования в какой-то момент притормозит. Необязательно это случится из-за резкого падения спроса. Просто объемы погашения сравняются с выдачей. Банки перестанут расти. Тех ресурсов, что у них есть, им будет достаточно, они перестанут повышать ставку.

Розничные кредиты в процентах к ВВП могу вырасти с текущих 10% до 30%, как в странах Центральной Европы. То есть, в принципе, возможен кратный рост. Но он невозможен за счет высокомаржинальных потребительских кредитов.

Этот рост возможен исключительного за счет одного продукта — ипотеки. Когда банки выдают потребкредиты, то они быстро гасятся. А погашение ипотечного кредита может продлиться несколько пятилеток. Именно поэтому процесс накопления ипотечного портфеля длинный. Его практически ничто не прервало, даже кризис.

Главный вывод состоит в том, что у нас нет конкуренции между крупными и мелкими банками. Есть проблема — конкуренция между неэффективными банками, стоящими в раскоряку в неправильной бизнес-модели, и банками, которые изначально верно сфокусированы, и зарабатывают свои высокомаржинальные доходы.

Но в то же время на этом фоне реальная конкуренция происходит не на рынке вкладов, а на рынке риск-менеджмента, то есть качества управления кредитами. Потому что потери по кредитам гораздо более важны, чем различия в стоимости пассивов.

В более отдаленной перспективе я проповедую теорию, что сейчас только начинает работать экономия на масштабе. Крупные банки имеют преимущества потому, что у них, если они хорошо организованы, более низкие операционные издержки. Но реальный механизм снижения удельных издержек может дать только ипотека, время которой как главного банковского продукта уже не за горами.