04.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

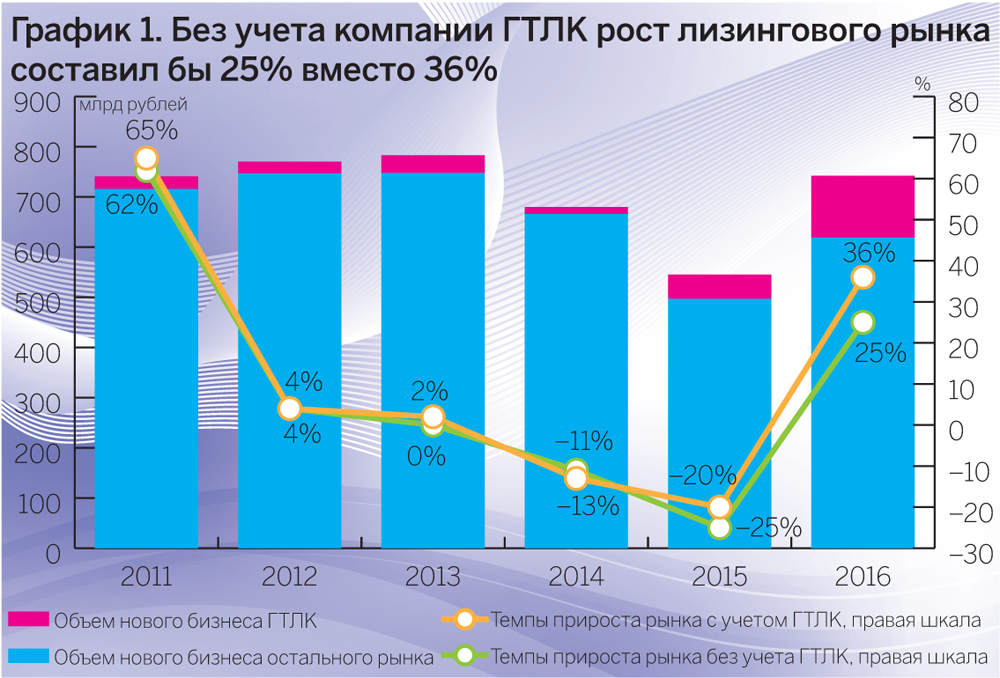

В 2016 году лизинговый рынок восстановился на 36% и составил 742 млрд рублей. После возвращения утраченных за время кризиса позиций ключевым вызовом для рынка станет переход к регулированию. Однако на лизинговую отрасль реформа начнет влиять с 2018 года, а в текущем году рынок превысит 800 млрд рублей и поставит тем самым новый рекорд

Регулятор на пороге

Регулятор на порогеЛизинговый рынок России после двухлетнего сокращения показал в 2016 году восстановительный рост. Так, объем нового бизнеса вырос на 36% и составил по оценке RAEX («Эксперт РА») 742 млрд рублей, что лишь немногим ниже максимального значения, достигнутого по итогам 2013 года. Оживление рынка связано со стабилизацией экономики и улучшением условий банковского фондирования, что привело к активизации спроса на лизинг со стороны субъектов МСБ и росту региональных сделок лизинговых компаний (ЛК). Тем не менее столь существенный рост объемов нового бизнеса прежде всего связан с реализацией крупных корпоративных сделок в четвертом квартале 2016 года, на которые пришлось около 39% лизингового бизнеса за весь 2016 год (против 29% годом ранее).

Сделки с железнодорожной техникой, самолетами и водным транспортом позволили сумме новых лизинговых договоров по итогам 2016 года вырасти на 39% — до 1,2 трлн рублей. Рост суммы договоров лизинга позитивно отразился на объеме лизингового портфеля, который прекратил стагнировать и достиг 3,2 трлн рублей на 01.01.17 (против 3,1 трлн рублей на 01.01.16). Стоит также отметить, что впервые с 2013 года доля лизингового бизнеса в ВВП на фоне его сокращения достигла 1,2%, что последний раз наблюдалось в докризисные 2011–2013 годы.

Лидером рынка по объему нового бизнеса в 2016 году стала компания ГТЛК (табл. 1). Стоимость имущества, переданного компанией в лизинг за прошедший год, составила 122,8 млрд рублей (+157% к 2015 году). Агентство отмечает, что без учета бизнеса ГТЛК объем лизингового рынка за 2016 год вырос бы на 25% вместо 36% (график 1). Кроме того, около 57% объема нового бизнеса компании пришлось на операционный лизинг, что способствовало увеличению доли операционного лизинга на рынке до 15% (годом ранее — 12%). С третьей на вторую позицию в рэнкинге поднялся «Сбербанк Лизинг» (82,9 млрд рублей), а третью позицию занял прошлогодний лидер — «ВТБ Лизинг» (76,6 млрд рублей).

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Доля крупнейшего лизингодателя в объеме нового бизнеса в 2016 году достигла почти 17% (за 2015 год — 14%, за 2014 год — около 16%). Концентрация на топ-10 компаний в объеме нового бизнеса снизилась и составила 63% по итогам 2016 года (в 2015 году — 67%, в 2014 году — 64%).

Таблица 1. Топ-20 лизинговых компаний России по итогам 2016 года

|

Место по новому бизнесу (стоимости имущества) |

Компания |

Рейтинг кредитоспособности RAEX («Эксперт РА») на 01.03.2017 |

Объем нового бизнеса за 2016 год, млн рублей |

Темпы прироста нового бизнеса 2016 /2015, % |

Текущий портфель на 01.01.2017, млн рублей |

|

|---|---|---|---|---|---|---|

|

01.01.2017 |

01.01.2016 |

|||||

|

1 |

4 |

Государственная транспортная лизинговая компания |

|

122 753 |

157 |

337 601 |

|

2 |

3 |

«СБЕРБАНК ЛИЗИНГ» (ГК) |

A++ |

82 871 |

46 |

375 081 |

|

3 |

1 |

«ВТБ Лизинг» |

|

76 658 |

–1 |

380 416 |

|

4 |

5 |

«Европлан» |

A++ |

37 951 |

57 |

44 716 |

|

5 |

2 |

«ВЭБ-лизинг» |

|

33 571 |

–56 |

524 660 |

|

6 |

6 |

«Сименс Финанс» |

|

27 233 |

26 |

34 810 |

|

7 |

7 |

«Балтийский лизинг» (ГК) |

|

23 938 |

23 |

32 813 |

|

8 |

16 |

«МКБ-лизинг» (ГК) |

A (II) |

22 948 |

222 |

32 578 |

|

9 |

– |

«Газпромбанк Лизинг» (ГК) |

|

20 325 |

– |

114 158 |

|

10 |

– |

«Росагролизинг» |

|

16 712 |

– |

80 552 |

|

11 |

8 |

«ТрансФин-М» |

A+ (II) |

18 849 |

0,4 |

277 426 |

|

12 |

65 |

«БИЗНЕС АЛЬЯНС» |

|

15 295 |

3234 |

29 741 |

|

13 |

14 |

«ЮниКредит Лизинг» |

A++ |

14 543 |

99 |

26 822 |

|

14 |

10 |

«РЕСО-Лизинг» |

A+ (I) |

14 514 |

26 |

18 407 |

|

15 |

29 |

«Альфа Лизинг» (ГК) |

|

11 736 |

342 |

58 154 |

|

16 |

11 |

«КАМАЗ-ЛИЗИНГ» (ГК) |

|

9631 |

–1 |

9843 |

|

17 |

19 |

«Элемент Лизинг» |

A+ (III) |

9581 |

120 |

9660 |

|

18 |

17 |

«СТОУН-XXI» (ГК) |

A (I) |

8396 |

32 |

10 777 |

|

19 |

18 |

«Система Лизинг 24» |

|

7919 |

37 |

12 371 |

|

20 |

13 |

«РЕЙЛ1520» (ГК) |

A (I) |

7231 |

–9 |

32 995 |

Источник: RAEX («Эксперт РА»), по результатам анкетирования ЛК

Одним из важнейших событий 2016 года стало объявление о грядущем регулировании отрасли Банком России. Реформа российского лизингового рынка будет носить комплексный и всеобъемлющий характер. Переход к регулируемому рынку лизинга предполагает существенный пересмотр правовой основы лизинговой деятельности, делегирование части контрольно-надзорных функций саморегулируемым организациям, изменение подходов к бухгалтерскому учету. Управляющий директор «Хомнет Лизинг» Дмитрий Курдомонов отмечает: «Регулирование отрасли Центральным банком РФ задает основную повестку и значимо влияет на стратегические и тактические планы компаний. Банк России озвучил предполагаемые сроки по ключевым событиям перехода под новое регулирование для лизинговых компаний: 2019 год — получение статуса некредитной финансовой организации и выпуск отраслевого стандарта,

2022 год — перевод учета на единый план счетов ЦБ, а также ожидаемое в 2018 году внедрение нового плана счетов Минфина, гармонизированного с МСФО».

Реформирование рынка должно быть взвешенным и сбалансированным, чтобы нивелировать риски сокращения объемов лизингового рынка. При этом стоит учитывать высокую потребность в лизинге как одном из основных инструментов модернизации экономики на фоне высокой степени износа основных фондов (около 48% за 2015 год, согласно данным Росстата).

В настоящее время подготовлен проект Закона о внесении поправок в ФЗ «О финансовой аренде (лизинге)», согласно которому предполагается разделить все лизинговые компании на три класса по их специализации, установив дифференцированные требования по размеру собственных средств. Для универсальных лизинговых компаний минимальный размер капитала составит 70 млн рублей, для компаний, специализирующихся на сделках с МСБ, — 20 млн рублей, для специализированных (по сути, SPV) — 1 млн рублей (табл. 2). Предполагается, что специализированные компании смогут заключать лизинговые договоры только с одним клиентом. «Для специализированных компаний, например компаний для сделок авиализинга или лизинга водных судов, нецелесообразно устанавливать ограничение по заключению сделок только с одним лизингополучателем. Клиентов у такой SPV может быть несколько, так как зачастую для одного вида бизнеса подходит право одной и той же юрисдикции», — комментирует Дмитрий Зотов, генеральный директор «ТрансФин-М».

Таблица 2. Классификация лизинговых компаний

|

Минимальный капитал, млн рублей |

Ограничения |

|

|---|---|---|

|

Универсальные ЛК |

70 |

Без ограничений |

|

ЛК для МСП |

20 |

Заключение договоров лизинга исключительно с субъектами МСП |

|

Специализированные ЛК |

1 |

1. Подконтрольны универсальной ЛК |

Источник: RAEX («Эксперт РА») по данным Законопроекта «О внесении изменений в отдельныезаконодательные акты Российской Федерации», в том числе в Федеральный закон от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)»

Методика расчета собственных средств разрабатывается Банком России, что затрудняет оценку влияния данного требования на лизинговый рынок. Если поход к оценке качества активов будет чрезмерно консервативным, рынок может столкнуться с тем, что компании с невысоким запасом по капиталу перепрофилируются на предоставление оперативного лизинга либо будут вынуждены уйти с рынка. Тем не менее предлагаемые пороговые значения по капиталу не должны стать проблемой для подавляющего числа лизинговых компаний. По данным анкетирования, проведенного RAEX («Эксперт РА»), лишь 5% опрошенных лизингодателей, согласно бухгалтерской отчетности по российским стандартам бухгалтерского учета (РСБУ), на 01.10.16 располагали капиталом ниже 20 млн рублей (график 2). При этом размер собственных средств 74% участников лизингового рынка удовлетворяет требованиям, предъявляемым к универсальным компаниям.

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК

Реформа лизинга должна способствовать повышению инвестиционной привлекательности лизинга, повышению качества активов лизинговых компаний и снижению стоимости лизинга для лизингополучателей. «Конечная цель — сделать лизинг еще более доступным для добросовестных клиентов, при этом лучше защитить лизинговые компании от действий недобросовестных клиентов», — комментирует Кирилл Царёв, президент Объединенной лизинговой ассоциации, генеральный директор компании «Сбербанк Лизинг».

Достижение поставленных целей во многом зависит от проработанности и эффективности внедрения предлагаемых в ходе реформы мер. На протяжении 2016 года Банком России и участниками лизингового рынка обсуждались планируемые нововведения для определения оптимального соотношения между правами и обязанностями лизинговых компаний. Так, в ходе реформы рассматривается возможность предоставить лизинговым компаниям право (а не обязать их) регистрировать договоры лизинга в нотариальном реестре, аналогично Реестру уведомлений о залогах движимого имущества Федеральной нотариальной палаты. Наличие сведений о лизинговой сделке в реестре позволит лизингодателю во внесудебном порядке истребовать предмет лизинга по исполнительной надписи нотариуса. Более того, в настоящее время нередко возникают трудности с исполнением инкассовых поручений ввиду отсутствия строго регламентированного перечня документов, необходимых для списания задолженности лизингополучателя, а также необходимости акцепта со стороны лизингополучателя для применения такого механизма. Новые изменения предлагают законодательно закрепить право лизингодателя в случае неперечисления лизингополучателем двух платежей подряд направлять инкассовое поручение вне зависимости от условий договора. Данная новация будет стимулировать лизингополучателя к соблюдению финансовой дисциплины и положительно влиять на уровень просроченной задолженности в лизинговом портфеле. Более того, факт закрепления условий выставления инкассового поручения поможет лизинговым компаниям при взаимодействии с банками по данному вопросу. «По разным причинам банки не реализуют право лизинговых компаний на инкассо, ссылаясь на нечеткость определений условий в действующих правилах. Установление списка условий для исполнения инкассового поручения банку может сделать этот механизм работающим и защитит инвесторов в России», — отмечает Александр Михайлов, главный исполнительный директор компании «Европлан».

Согласно законопроекту лизинговые компании не смогут привлекать денежные средства от физических лиц, в том числе индивидуальных предпринимателей, за исключением собственников, и займодавцев при сумме основного долга не менее 1,5 млн рублей. Из активных операций планируется сохранить право лизингодателя размещать денежные средства во вклады, осуществлять валютно-конверсионные операции, приобретать и отчуждать финансовые инструменты, доли в капитале в других организациях. Кроме того, не планируется ограничивать виды деятельности, плотно связанные с жизненным циклом лизинговой сделки, например ремаркетинг изъятого имущества. «Мы отмечаем конкуренцию между лизинговыми компаниями не только по цене, но и по дополнительным услугам, связанным с управлением предметом лизинга. В части автолизинга это доставка техники, топливные карты, совместные программы со страховыми компаниями, сервисными компаниями и тому подобное. Считаю необходимым не только сохранить, но и поощрять развитие сопутствующих лизингу услуг», — комментирует Олег Ершов, генеральный директор «Лизинговой компании «КамАЗ».

Ожидается, что частью функций по регулированию лизинговой деятельности и надзору за ней будут наделены саморегулируемые организации (СРО), в их задачи будут входить разработка требований и контроль за их соблюдением в части риск-менеджмента и корпоративного управления. Регулятивно максимальное количество СРО ограничено тремя. При этом на текущий момент не известно, будут ли СРО диверсифицированы по специализации либо масштабу деятельности своих участников, будут ли существенно разниться требования к компаниям в различных СРО. Более того, участники рынка отмечают риски признания недействительными лизинговых договоров, заключенных до вступления лизингодателя в СРО. Непроработанность данного вопроса может негативно сказаться на возможности лизингополучателей из числа субъектов МСП при обращении за субсидиями.

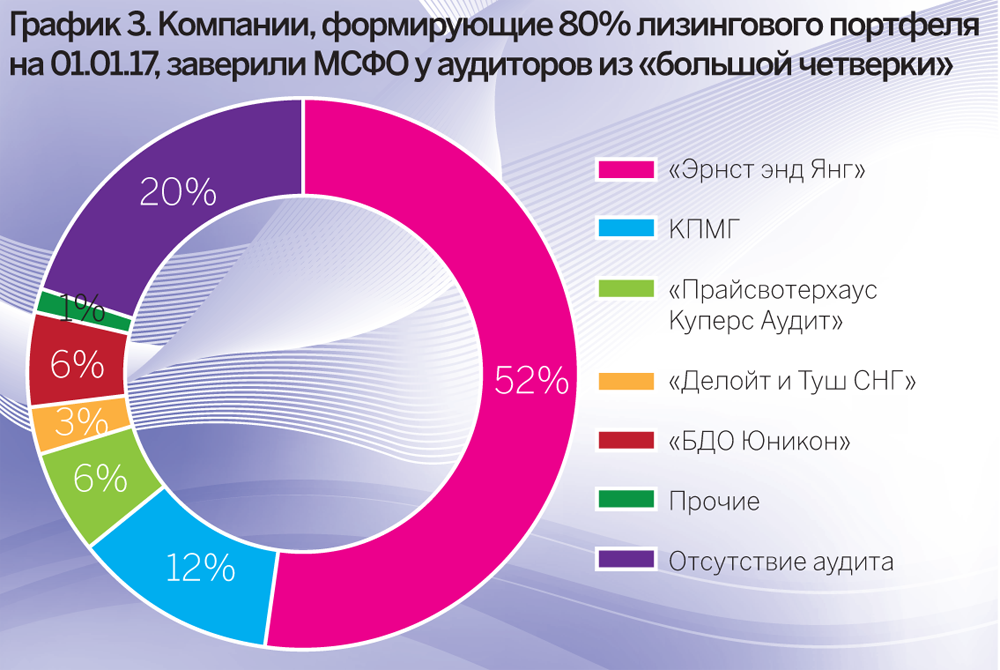

Также планируется привести бухгалтерский учет и отчетность в соответствие с международными стандартами, что должно повысить уровень транспарентности и доверия к отчетности. Кроме того, для всех лизингодателей, за исключением специализированных, станет обязательным годовой аудит отчетности. В настоящее время отчетность в соответствии с международными стандартами составляют и проводят ее аудит только крупные участники лизингового рынка. Из числа респондентов RAEX («Эксперт РА») аудит отчетности по МСФО за 2015 год прошли компании, на которые по состоянию на 01.01.2017 приходится около 80% лизингового портфеля (график 3). При этом аудиторами их отчетности преимущественно выступили компании «большой четверки» (EY, KPMG, PwC, Deloitte). На лизинговые компании, заверявшие отчетность по МСФО за 2015 год у аудиторов «большой четверки», приходится 73% лизингового портфеля на 01.01.2017.

Источник: RAEX («Эксперт РА») по результатам анкетирования ЛК и публичных источников

Регулирование лизинговой отрасли начнет оказывать влияние на динамику нового бизнеса не ранее 2018 года. При этом, учитывая высокую концентрацию лизингового рынка на крупнейших игроках (по данным RAEX («Эксперт РА») на топ-20 лизинговых компаний приходится 78% нового бизнеса за 2016 год), ожидать сокращения объемов рынка не приходится, поскольку лидеры рынка уже сейчас во многом соответствуют планируемым требованиям. Принимая во внимание стабилизацию экономики и повышение привлекательности лизинговых продуктов за счет снижения стоимости банковского фондирования для лизингодателей, RAEX («Эксперт РА») прогнозирует рост объемов нового бизнеса в 2017 году.

По оценкам RAEX («Эксперт РА») лизинговый рынок в 2017 году вырастет на 15% и достигнет рекордного значения 850 млрд рублей (график 4). Значительное влияние на реализацию прогноза будет оказывать вероятность заключения крупных корпоративных сделок с железнодорожной и авиатехникой, а также морскими и речными судами. Данный прогноз подразумевает, что сегмент железнодорожной техники после стабилизации объемов лизингового бизнеса покажет рост на 10%. Увеличение объемов авиализинга также ожидается на уровне 10%. Поддержку лизингу авиатехники окажет государство — в части лизинга российских самолетов, в том числе воздушных судов «Сухой Суперджет – 100».

Источник: RAEX («Эксперт РА»)

Крупнейшим сегментом рынка останется автолизинг, поддержку которому окажет перезапуск госпрограммы льготного автолизинга. «Положительное влияние мер господдержки национального автопрома сложно переоценить. Именно эту программу я бы назвал главным событием 2015-2016 годов для автолизинга. Надеюсь, что и в 2017 году аналогичная программа простимулирует покупки новых автомашин в сегментах легкого коммерческого и грузового транспорта», — отмечает Владимир Наймарк, коммерческий директор ГК «Балтийский лизинг». Реализация базового сценария возможна в 2017 году при среднегодовой цене на нефть марки Brent на уровне 50 долларов за баррель и инфляции до 6%, что потребует поддержания ключевой ставки на уровне ниже 10%.

ФИНЛИГАЛ Основа эффективной страховой защиты предприятия

ФИНЛИГАЛ Основа эффективной страховой защиты предприятия

В условиях роста стоимости оборудования и строительства для банков вопрос корректного определения страховой стоимости имеет не меньшее значение, чем для самого предприятия. Большинство производственных объектов, объектов коммерческой недвижимости и дорогостоящего оборудования находятся в залоге по кредитам. При этом одним из обязательных условий кредитных договоров является страхование предмета залога