19.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Активизация госбанков в первом полугодии 2017 года привела к росту объема выданных кредитов МСБ на 20% и рекордной концентрации рынка на топ-30 банков

Третий квартал подряд на кредитном рынке наблюдается рост объемов выдачи кредитов МСБ. Так, во втором квартале 2017 года объем выдачи увеличился на 25%, достигнув 1,6 трлн рублей (график 1). При этом данные показатели значительно улучшились с начала текущего года (+0,1% за четвертый квартал 2016-го и +13,4% за первый квартал 2017-го). За первое полугодие 2017 года объем кредитов, выданных банками малым и средним предприятиям, составил 2,9 трлн рублей, что на 20% превысило результаты аналогичного периода 2016 года. В результате портфель кредитов за январь — июнь вырос почти на 4%, показав положительные годовые темпы прироста впервые с 2014 года. Такие показатели значительно лучше результатов кредитования крупного бизнеса, которое продолжает сокращаться (–5,2% с 01.07.2016 по 01.07.2017), но уступает динамике необеспеченного розничного кредитования (+5,8% за аналогичный период). Положительные тенденции в сегменте МСБ во многом обусловлены активной работой крупных банков, которые стали наращивать долю рынка с середины прошлого года. Кроме того, банки — участники исследования в первом полугодии 2017 года отмечают рост спроса на заемные средства со стороны клиентов: объем кредитных заявок МСБ, полученных респондентами, более чем в полтора раза превысил результаты первого полугодия 2016-го.

Источник: расчеты RAEX («Эксперт РА»), по данным Банка России

Крупные банки продолжают укреплять свои позиции на рынке МСБ. По итогам первого полугодия 2017 года доля банков из топ-30 по активам в совокупной выдаче кредитов МСБ выросла до 65% (+12 п.п. по сравнению с аналогичным периодом прошлого года), что оказалось максимальным уровнем с момента публикации официальной статистики Банка России. В результате портфель кредитов МСБ у крупнейших банков вырос на 26%, до 3,1 трлн рублей (график 2) за период с 01.07.2016 по 01.07.2017.

Источник: расчеты RAEX («Эксперт РА»), по данным Банка России

Бессменным лидером рэнкингов по объему кредитного портфеля МСБ и выдачи остается Сбербанк, увеличивший за период с 01.07.2016 по 01.07.2017 портфель на 24%, а объем выдач кредитов МСБ в первом полугодии 2017-го — на 84%. В тройку крупнейших участников рэнкинга по объему кредитного портфеля МСБ также входят ВТБ24 (ПАО) и ПАО «Банк «Санкт-Петербург», несмотря на отрицательные темпы прироста их портфелей (см. таблицу). Так, задолженность по кредитам МСБ у ВТБ24 сократилась на 3,5% с 01.07.2016, составив 182,8 млрд рублей на 01.07.2017, а у Банка «Санкт-Петербург» — на 5,2% за аналогичный период, в результате чего на 01.07.2017 его портфель составил 70,5 млрд рублей.

Из общего количества банков и банковских групп, принявших участие в исследовании, лишь 43% показали рост объема кредитного портфеля МСБ за рассматриваемый период, при этом нарастили выдачи 57% опрошенных респондентов. Наибольшие темпы прироста из топ-30 по объему портфеля МСБ продемонстрировал АКБ «Российский капитал» (+263,3%) (см. таблицу), что обусловлено эффектом низкой базы (на 01.07.2016 размер портфеля составлял 3,7 млрд рублей). В абсолютном выражении наибольший прирост портфеля показали Сбербанк (+233,7 млрд рублей за период с 01.07.2016 по 01.07.2017) и Промсвязьбанк, увеличивший объем задолженности по кредитам МСБ почти на 16 млрд рублей.

Отметим, что без учета лидера рынка совокупный портфель кредитов МСБ уменьшился бы на 2%, а объем выдач вырос бы всего на 14,3%. Конкуренция на рынке заметно снизилась, что привело к рекордной концентрации рынка на крупных игроках. Мелкие и средние банки вынуждены сокращать свое присутствие в сегменте по ряду причин, в том числе из-за роста показателей дефолтности до уровня, который превышает финансовые возможности собственников по абсорбции токсичных активов. Переломить негативную тенденцию портфелей банков вне топ-30 по активам помимо расширения «Программы 6,5» и развития Национальной гарантийной системы помогут смягчение требований к резервированию кредитов МСБ и расширение доступа банков к участию в федеральных программах. Также будет стимулировать спрос заемщиков на финансовые ресурсы создание единой базы информационной поддержки для субъектов МСП. На уровне отдельных банков росту объема выдач будут способствовать внедрение новых технологий риск-менеджмента и повышение общего уровня диджитализации услуг (развитие онлайн-банкинга, смарт-кредитования), сокращающих время на рассмотрение заявок.

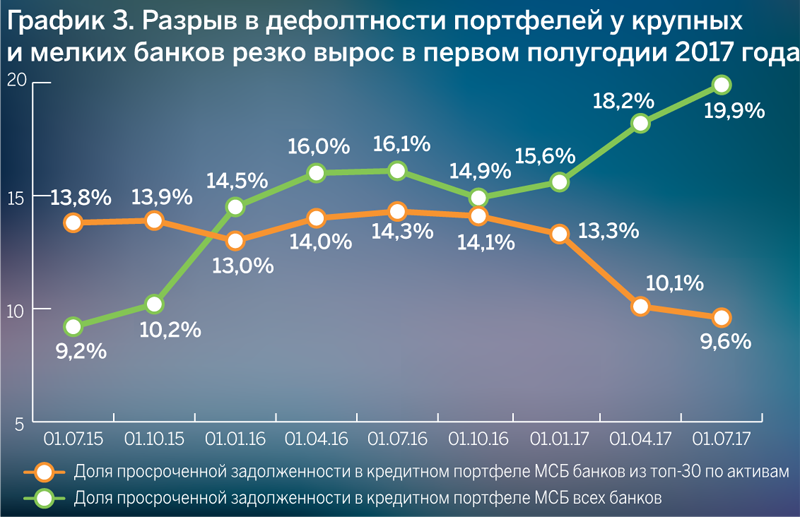

Доля просроченной задолженности в совокупном кредитном портфеле МСБ за период с 01.07.2016 по 01.07.2017 снизилась на 2 п.п. и составила 13,2%. В абсолютном объеме просроченная задолженность в кредитах МСБ составила 636 млрд рублей, что на 10% меньше показателя на 01.07.2016. Тем не менее, несмотря на снижение абсолютного объема просрочки, ее доля в портфеле кредитов МСБ остается выше, чем в смежных сегментах кредитования, и сдерживает рост рынка. Так, доля просроченной задолженности в розничном портфеле составляет 7,8 и 5,3% в портфеле кредитов крупному бизнесу на 01.07.2017. Такой низкий уровень просрочки в сегменте кредитования крупного бизнеса во многом обусловлен сокрытием проблемной задолженности в реструктуризациях, в частности в пролонгациях. Как правило, банки охотнее пролонгируют кредиты крупных предприятий, нежели МСБ, из-за сильных переговорных позиций крупного бизнеса, нежелания создавать резервы по большим ссудам, тем самым искусственно снижая дополнительное давление на капитал. Уровень просрочки в розничном портфеле также не в полной мере отражает реальное качество портфеля в связи с неравномерным распределением дефолтности среди продуктов розничного кредитования из-за преобладания ипотечного портфеля.

Невысокое качество кредитного портфеля характерно в основном для небольших банков (график 3): доля просроченной задолженности в портфеле банков вне топ-30 на 01.07.2017 составила 19,9% (+3,7 п.п. с 01.07.2016 по 01.07.2017). При этом игрокам из топ-30 по активам за тот же период удалось снизить уровень дефолтности на 4,7 п.п., до 9,6%. Разрыв между долями просрочки в кредитных портфелях крупных участников и прочих банков, вероятнее всего, до конца года сохранится. В условиях активизации крупнейших банков качественные заемщики будут делать выбор в их пользу, поскольку первые смогут предложить более низкие ставки и выгодные условия.

Источник: расчеты RAEX («Эксперт РА»), по данным Банка России

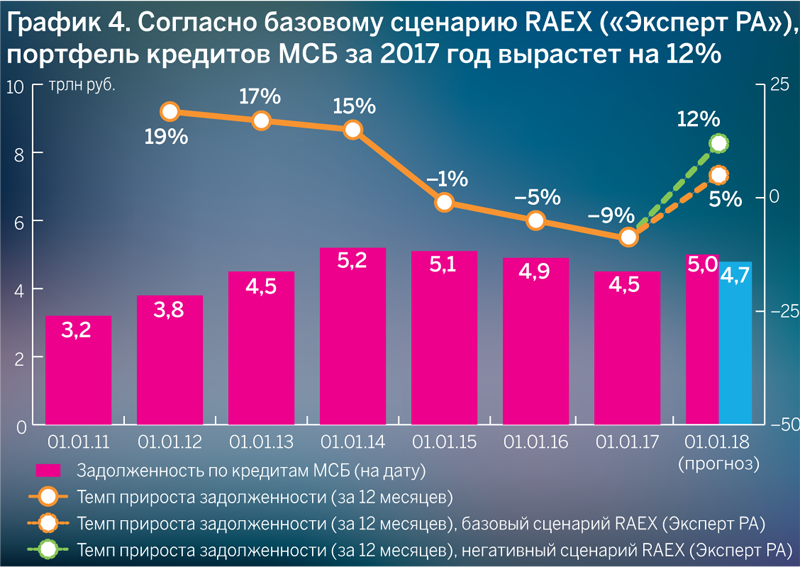

До конца текущего года динамика кредитования МСБ будет определяться стоимостью фондирования, спросом на кредитование и финансовым состоянием малых и средних предприятий. В рамках базового сценария Агентство ожидает, что среднегодовая цена на нефть марки Brent будет находиться на уровне 52 доллара США за баррель, а среднегодовая инфляция составит 4%. Данные предпосылки удержат ключевую ставку Банка России на уровне 8-8,5% до конца 2017 года. Кроме того, RAEX («Эксперт РА») ожидает, что при таких условиях и отсутствии макроэкономических шоков в четвертом квартале 2017 года спрос на кредиты МСБ усилится вследствие сезонного увеличения объема продаж. В случае реализации базового сценария объем кредитного портфеля МСБ по итогам 2017 года покажет прирост на 11–13% и приблизится к 5 трлн рублей (график 4). При этом Агентство предполагает, что произойдет снижение ставок по долгосрочным кредитам МСБ до 12–13% и доля просроченной задолженности сохранится на уровне не более 13% портфеля на 01.01.2018.

Источник: расчеты RAEX («Эксперт РА»), по данным Банка России

Срочная структура портфеля кредитов МСБ продолжит меняться в сторону наращивания инвестиционных кредитов. Доля «коротких» кредитов торговых предприятий для пополнения оборотных средств постепенно сокращается. С июля 2016-го по июнь 2017-го в среднем около 15% кредитов МСБ в месяц выдавалось на срок свыше трех лет, в то время как за аналогичный период прошлого года — только 11%. В наиболее острой фазе кризиса спрос малых и средних предпринимателей был сконцентрирован прежде всего на кредитах для пополнения оборотного капитала. Вследствие расширения программ льготного финансирования в 2016-2017 годах стоимость долгосрочных кредитов МСБ снижалась быстрее кредитов до года, что способствовало смягчению инвестиционного климата для данной категории заемщиков.

В негативный прогноз Агентство закладывает снижение среднегодовой цены на нефть до 40 долларов за баррель и инфляцию на уровне 6-7%, что приведет к росту ключевой ставки до 9,5%. При таком сценарии темпы прироста рынка МСБ замедлятся до 5%, а объем портфеля составит порядка 4,7 трлн рублей.

Рэнкинг банков по объему кредитного портфеля МСБ на 01.07.2017

|

Место по объему кредитного портфеля МСБ на 01.07.17 |

Место по объему кредитного портфеля МСБ на 01.07.16 |

Наименование банка |

Остаток ссудной задолженности по кредитам, выданным МСБ, млн рублей |

Темпы прироста кредитного портфеля МСБ (01.07.16–01.07.17), % |

Рейтинг кредитоспособности RAEX («Эксперт РА») на 20.10.2017 |

|

|---|---|---|---|---|---|---|

|

на 01.07.17 |

на 01.07.16 |

|||||

|

1 |

1 |

Сбербанк |

1 192 251 |

958 542 |

24,4 |

– |

|

2 |

3 |

ВТБ24 |

176 352 |

182 762 |

–3,5 |

ruAA+ |

|

3 |

5 |

Банк «Санкт-Петербург» |

66 820 |

70 469 |

–5,2 |

ruA- |

|

4 |

6 |

«АК БАРС» БАНК |

61 585 |

63 593 |

–3,2 |

- |

|

5 |

10 |

«Промсвязьбанк» |

56 757 |

40 789 |

39,1 |

ruA |

|

6 |

7 |

Банк «Возрождение» |

54 763 |

61 064 |

–10,3 |

ruA- |

|

7 |

14 |

Райффайзенбанк |

39 636 |

34 771 |

14,0 |

– |

|

8 |

12 |

БИНБАНК |

37 261 |

38 203 |

–2,5 |

– |

|

9 |

11 |

Инвестторгбанк |

36 763 |

39 104 |

–6,0 |

– |

|

10 |

– |

БАНК УРАЛСИБ |

35 079 |

37 845 |

–7,3 |

– |

|

11 |

8 |

ТКБ БАНК |

33 499 |

48 830 |

–31,4 |

ruA |

|

12 |

15 |

Кубань Кредит |

33 433 |

33 769 |

–1,0 |

– |

|

13 |

13 |

Банк «ФК Открытие» |

30 746 |

34 825 |

-11,7 |

– |

|

14 |

16 |

КБ «Центр-инвест» |

29 673 |

32 115 |

–7,6 |

– |

|

15 |

19 |

Банк Интеза |

21 785 |

25 235 |

–13,7 |

ruA |

|

16 |

17 |

ЛОКО-Банк |

19 748 |

28 423 |

–30,5 |

– |

|

17 |

23 |

Банк ЗЕНИТ |

17 899 |

16 461 |

8,7 |

– |

|

18 |

34 |

Росбанк |

14 390 |

13 654 |

5,4 |

– |

|

19 |

– |

Российский капитал |

13 310 |

3664 |

263,3 |

ruBBB- |

|

20 |

22 |

СКБ Приморья «Примсоцбанк» |

12 678 |

18 123 |

–30,0 |

ruBBB+ |

|

21 |

26 |

Запсибкомбанк |

11 331 |

11 620 |

–2,5 |

ruBBB+ |

|

22 |

27 |

Челябинвестбанк |

10 248 |

9340 |

9,7 |

ruA+ |

|

23 |

30 |

Банк «Левобережный» |

10 020 |

8111 |

23,5 |

ruBBB+ |

|

24 |

28 |

СДМ-Банк |

8538 |

9084 |

–6,0 |

ruA |

|

25 |

– |

Алмазэргиэнбанк |

8088 |

9562 |

–15,4 |

ruВВ |

|

26 |

31 |

Челиндбанк |

6996 |

6721 |

4,1 |

ruAA- |

|

27 |

33 |

КС БАНК |

4819 |

4890 |

–1,5 |

ruBB- |

|

28 |

35 |

РусЮгбанк |

4677 |

4364 |

7,2 |

ruBBB |

|

29 |

48 |

Банк «Первомайский» |

3876 |

1451 |

167,1 |

ruCCC |

|

30 |

– |

Кранбанк |

3441 |

3809 |

–9,7 |

– |

|

31 |

36 |

БАНК СГБ |

3161 |

4036 |

–21,7 |

ruBBB+ |

|

32 |

– |

ЮниКредит Банк |

3148 |

2940 |

7,1 |

– |

|

33 |

41 |

Трансстройбанк |

2987 |

2779 |

7,5 |

ruB |

|

34 |

43 |

Нефтепромбанк |

2956 |

2589 |

14,2 |

– |

|

35 |

45 |

Ижкомбанк |

2869 |

2331 |

23,1 |

ruB+ |

|

36 |

44 |

Автоградбанк |

2761 |

2535 |

8,9 |

– |

|

37 |

29 |

КБ «УБРиР» |

2383 |

3965 |

–39,9 |

– |

|

38 |

– |

Хакасский муниципальный банк |

2158 |

1794 |

20,3 |

ruBB |

|

39 |

46 |

КБ «МПСБ» |

2120 |

2069 |

2,5 |

ruCCC |

|

40 |

40 |

КБ «СИНКО-БАНК» |

1711 |

2872 |

–40,4 |

– |

|

41 |

49 |

ОИКБ «Русь» |

953 |

1537 |

–38,0 |

– |

|

42 |

54 |

Первоуральскбанк |

918 |

353 |

160,3 |

ruBB- |

|

43 |

– |

Банк «Прайм Финанс» |

778 |

832 |

–6,4 |

– |

|

44 |

53 |

АлтайБизнес-Банк |

215 |

235 |

–8,4 |

– |

Источник: расчеты RAEX («Эксперт РА»), по данным анкетирования банков

УПК как витрина для платежных сервисов

УПК как витрина для платежных сервисов

10 июня на Технологической конференции Национальной системы платежных карт (НСПК) одна из сессий была посвящена УПК — универсальному платежному коду. Тема, которая на первый взгляд выглядит узкоспециальной и нормативной, на деле затрагивает почти всех участников платежного рынка

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Благотворительный фонд «Дари еду» совместно с Ozon Забота и Ozon fresh объявляет о старте благотворительной акции в рамках проекта «Покупаю — помогаю». До 24 августа пользователи маркетплейса смогут передать продукты питания, средства гигиены и товары для дома людям, оказавшимся в сложной жизненной ситуации