17.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Не может быть успешного банка с плохой репутацией, поэтому в банке «Петрокоммерц» был разработан и внедрен подход, который позволяет видеть изменения негативного или позитивного представления о банке и помогает снизить операционные риски

Определение риска потери деловой репутации, которое дает Банк России, звучит следующим образом: это риск возникновения у банка убытков из-за формирования в обществе негативного представления о его финансовой устойчивости или качестве услуг. Сама же репутация представляет собой качественную оценку деятельности банка, его реальных владельцев или дочерних организаций. Как мы видим, о количественной оценке здесь не сказано ни слова, что исключает возможность измерения репутации и сравнения по времени, абсолютному значению или динамике.

Несмотря на это, ряд методов измерения репутации существует. Например, бухгалтерский — оценка гудвилла. Риск-менеджер может измерить репутацию, взяв, например, разницу между стоимостью активов банка и стоимостью его продажи. Имея цифру в виде стоимостной разницы, мы, по сути, и получаем количественную оценку. Другой вопрос, что трудно разработать план практических мероприятий по управлению репутацией, имея лишь одну цифру, и сложности такого измерения связаны с ее природой. Клиенты банка, его партнеры, рейтинговые агентства — это во всех случаях люди, которые выносят свои суждения во многом благодаря эмоциональному восприятию.

Получается, что репутация — сумма различных точек зрения на ваш банк. В таком случае целесообразно объединять людей, формирующих эти взгляды, в группы и искать уникальные показатели восприятия ими вашей организации. Для таких групп существует устоявшийся термин — стейкхолдеры — «влияющая сторона», или «заинтересованная сторона», или просто «люди, которые способны вам навредить».

Стейкхолдеров можно разделить на четыре группы.

Первая — люди, без которых деятельность невозможна. Например, клиенты, сотрудники или акционеры.

Вторая — представители структур, которые наделены властью: государственные регуляторы, которые могут, к примеру, изъять лицензию или наложить штрафы, законодатели и иные контролирующие организации.

К третьей можно отнести тех, кто оказывает влияние на первые две категории. Это СМИ, в руках которых также до определенной степени находится контроль над имиджем компании, группы и объединения, у которых есть выход на ключевые аудитории, эксперты, влияющие на эти аудитории.

Четвертая группа состоит из людей, жаждущих вашего краха — активистов, которые сражаются против компании и ее действий по различным причинам, конкурентов, для которых неприемлем ваш успех.

Каждая из этих групп нуждается в отдельном подходе к выстраиванию с ней отношений и поддержания в ее глазах репутации. Для понимания того, как это следует делать, разделим некоторые понятия.

Итак, управление деловой репутацией можно разделить на два направления: управление рисками (угрозами) и управление кризисной ситуацией.

Эти направления требуют применения различных инструментов и подходов, а также различной скорости их применения. Управление кризисной ситуацией требует участия высшего руководства банка и как работающий процесс представляет собой продукт деятельности многих подразделений банка, включая PR-службы. Риск-менеджмент может инициировать в банке, например, проект по созданию такого процесса, регламента и комитета.

Теперь введем еще одно понятие, которое напрямую связано с репутацией — это имидж — продукт банка, та информация, которую он сообщает обществу.

Можно выделить три основных канала трансляции имиджа.

Риск-менеджеру необходимо понимать, как работают составные элементы создания имиджа, PR-служба, знать коммуникационную политику банка и уровень операционного риска

Во-первых, послание. Это то, что банк сообщает о себе посредством различных маркетинговых мероприятий и сообщений в СМИ.

Во-вторых, прямой опыт. Клиенты приобретают его посредством покупки продуктов и обслуживания в банке, сотрудники — непосредственно на рабочем месте. Стоит заметить, что прямой опыт может сформировать репутацию банка прямо противоположную его маркетинговым заявлениям.

В-третьих, события операционного риска. Это сообщения, которые банк не хотел бы транслировать. Чем выше в банке уровень операционного риска, тем, безусловно, выше и репутационный риск.

Риск-менеджеру необходимо понимать хотя бы в общих чертах, как работают все составные элементы создания имиджа, PR-служба, знать коммуникационную политику банка и уровень операционного риска. Это уже поможет косвенно оценить уровень репутационного риска и сформулировать предложения по улучшению ситуации, если требуется.

Репутация — это отражение имиджа, оценка деятельности банка участниками делового оборота. Подход, разработанный в банке «Петрокоммерц», основан на системе показателей, позволяющих измерить отражение, восприятие стейкхолдеров. Схематично взаимодействие банка и стейкхолдеров изображено на рис. 1.

Что можно выделить в качестве универсального показателя оценки репутации? Финансовую отчетность, а именно объемы продаж и прибыль. Следует помнить, что клиенты делают выбор всякий раз, когда покупают ваши продукты и услуги, и этот выбор порой красноречивее рейтингов. Существует прямая и обратная зависимость между финансовыми показателями и репутацией. Высокие финансовые показатели формируют хорошую репутацию, ухудшающиеся — разрушают ее. Ухудшение репутации, например, вследствие громкого скандала повлечет отток депозитов или средств со счетов клиентов мгновенно или в краткосрочной перспективе в зависимости от чувствительности стейкхолдеров к новости и напрямую повлияет на снижение прибыли.

На репутацию банка также оказывают влияние негативные и позитивные события как у акционеров, аффилированных лиц или дочерних структур, так и у крупных клиентов и контрагентов, поэтому необходимо дополнительно осуществлять их мониторинг.

Средства массовой информации оказывают сильное влияние на всех стейкхолдеров. Поэтому предлагается использовать системы анализа информации для исследования информационного поля. Вручную обработать объем и отследить скорость появления всех сообщений практически невозможно, а проводить подобный мониторинг необходимо ежедневно.

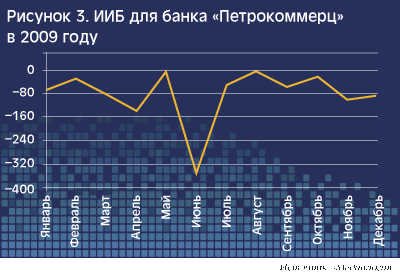

В некоторых системах анализа СМИ существует оценка сообщений: «негативное», «позитивное» или «нейтральное», а также рейтинги, учитывающие некую совокупность факторов в комплексе как, например, индекс информационного благоприятствования «Медиалогии» (ИИБ), который рассчитывается автоматически с применением технологий лингвистического анализа и определяется для каждого объекта (компании, персоны, бренда) в каждом сообщении СМИ. При его расчете учитываются показатели влиятельности СМИ, яркости сообщения, яркости объекта, характер упоминания.

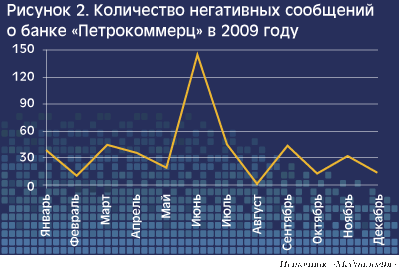

Взяв за основу сообщения о банке за 2009 год, и составив график колебаний, мы можем выяснить динамику появлений негативных (точнее, оцененных как негативные системой анализа СМИ) сообщений, которые были результатом операционной деятельности банка (см. рис. 2, 3).

Как видно, рис. 2 и 3 почти зеркальны друг другу. Это свидетельствует о том, что негативные сообщения присутствовали, их было немало, но пик зафиксирован в июне — тогда же произошел и провал ИИБ. Стоит заметить, что само по себе наличие негатива в информационном поле несет мало информации, необходимо анализировать сообщения в различных контекстах, сравнивая с другими показателями, другими банками и временными горизонтами. Отдельно нужно анализировать текст каждого из них.

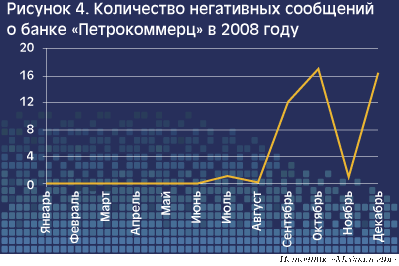

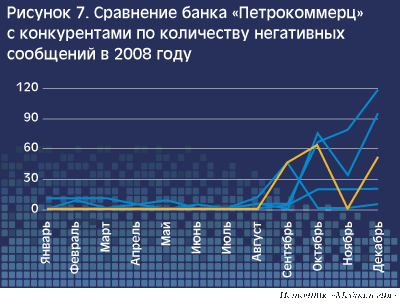

Произведем временное сравнение на основе показателей за 2008 год (см. рис. 4, 5). Негативные сообщения начали появляться с августа и достигли своего пика в октябре, примерно тогда же было зафиксировано самое низкое значение ИИБ. Очевидно, что связать все эти события можно с началом экономического кризиса.

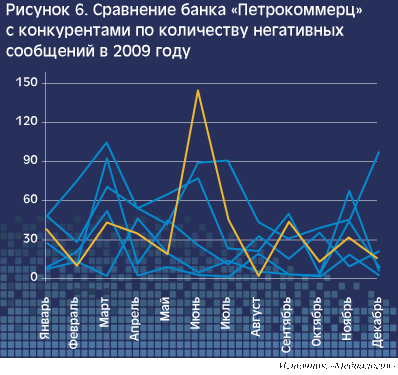

На данном этапе наступает стадия принятия решения по результатам анализа. Критична динамика или нет, есть ли риски для банка? Чтобы ответить на этот вопрос необходимо сделать выборку за оба года по конкурирующим банкам, схожим по бизнес-профилю (см. рис. 6, 7).

Выстроившиеся графики показывают идентичную ситуацию. Другими словами у всех банков примерно те же проблемы, что и у нас, поэтому говорить о каких-либо критических рисковых событиях в данном случае нельзя, а проведенный анализ показывает, что негативные сообщения связаны в основном с невозвратами кредитов, ухудшением качества портфелей и падением прибыли.

Теперь проведем сравнение позитивных и негативных сообщений в СМИ, чтобы понять результирующую информационного фона, который создавал банк в 2009 году (см. рис. 8).

Во-первых, у банка достаточно высокий уровень цитируемости в СМИ, во-вторых, позитивные упоминания в общей массе преобладают над негативными, что дает повод назвать информационное поле стабильным, а это, в свою очередь, отражает наработанную годами репутацию, которая позволяет получать доверие контрагентов и клиентов банка, и в отдельных случаях смягчать влияние негативных публикаций.

Также рекомендуется сделать отдельный ключевой индикатор риска (КИР) по мониторингу негативных событий в СМИ. Например, можно оценивать потенциальное влияние каждого сообщения, которое выделено системой анализа информации как негативное, отдельно.

Владельцем КИР должна быть PR-служба, а ее эксперты должны ежедневно проводить оценку, может ли сообщение нанести вред репутации банка и заносить их количество в систему управления операционными рисками. В свою очередь, управление операционными рисками осуществляет мониторинг динамики и в случае необходимости принимается совместное решение о выполнении процедур реагирования.

От мисселинга к нативной навигации: о новых стандартах честности на финансовом рынке

От мисселинга к нативной навигации: о новых стандартах честности на финансовом рынке

Финансовый рынок уходит от грубых навязываний к тонким алгоритмическим подталкиваниям. О том, как отделить совет и рекомендацию финансового консультанта от манипуляции, может ли ИИ быть этичнее человека и где заканчивается помощь советника и начинается ответственность самого инвестора, Павел Самиев, шеф-редактор «Б.О», поговорил с Михаилом Мамутой, заместителем председателя Банка России