06.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Исследование-рейтинг «Кредитные карты — скорость и дружелюбие online: лучшие практики и ошибки банков», 2021 год

Мы давно занимаемся консультированием банков в части интернет-продвижения и оптимизации цифровых маркетинговых кампаний, и часто я слышал запрос о benchmarking, или отраслевом сравнении показателей. У нас прекрасное цифровое государство с высочайшем в мире проникновением цифровых госуслуг, да и с точки зрения качества мобильных приложений банков мы, скорее всего, — одни из первых в мире. Но что касается онлайн-продвижения финансовых продуктов, мы пока сильно отстаем.

Поэтому мы вместе с коллегам из «Банковского обозрения» после небольших обсуждений за очень короткий срок провели обширное и, наверное, первое в России по размеру покрытия платформ, браузеров, поисковых систем и, главное, по концентрации банков на локальном рынке исследование о том, как заказать в интернете кредитную карту.

У каждого из 55 российских банков, которые предлагают кредитную карту онлайн, есть фантастические возможности роста привлечения новых клиентов, снижения стоимости привлечения и, главное, увеличения числа коммуникаций с потенциальными клиентами.

Мы в этом исследовании отвечаем на вопрос «Что делать?» для каждого из банков.

Буду рад любой обратной связи от читателей, мы с удовольствием продолжим эту тему на регулярной основе. Возможно, расширим спектр и включим дебетовые карты, инвестиционные продукты, ипотеку, потребительские кредиты, страховки и т.д. Но будем это делать, только опираясь на ваши комментарии и пожелания.

Очень жду вашей обратной связи!

Искренне ваш,

Вячеслав Семенихин, генеральный директор MPLACE

«Банковское обозрение» уже 25 лет публикует материалы о российском банковском рынке, мы постоянно следим за новыми трендами финансового рынка, ключевым из которых в последние пять — семь лет является, конечно, digital-трансформация всего, что связано с финансами.

Большая часть нашей работы по информационному освещению финансового рынка, помимо публикации статей и кейсов, — разного рода экспертиза сегментов рынка, его участников, проектов, персон. Много лет мы отслеживаем ведущие отраслевые решения и проекты на премии FINAWARD. Теперь мы решили попробовать найти свою нишу на отраслевом исследовательском рынке, и очень здорово, что мы делаем первый шаг в этом направлении в партнерстве с нашими давними коллегами и друзьями из компании MPLACE, которые имеют многолетний опыт работы в банках и знают эту индустрию с ее сильными и слабыми сторонами изнутри.

Представленное исследование уникально — пока никто в России не рассматривал, как созданные и настроенные внутри банков внутренние технологии и регламенты их продвижения работают в цифровом поле для потенциальных клиентов банков.

Надеемся, что результаты этой большой экспертизы помогут банкам лучше увидеть свои достижения, исправить недочеты и использовать этот опыт для привлечения новых лояльных клиентов.

С уважением,

Дмитрий Равкин, генеральный директор «Банковского обозрения»

Сейчас все чаще звучат фразы «цифровая трансформация», «клиенты онлайн», «продажи через мобильные каналы». Профессионально помогая финансовым институтам повышать эффективность рекламных каналов (повышать конверсию, снижать себестоимость продаж, искать новые масштабируемые цифровые каналы и технологии), в последние годы мы обратили внимание на следующее: несмотря на то что российские банки достаточно продвинуты, например, в создании удобных банковских приложений, практика обработки онлайн-заявок у них сильно различается и не всегда оптимальна.

В процессе консультаций нас часто спрашивали о benchmarking, о сравнении практик банков в целях поиска лучших примеров. Мы видим, что сравнительных исследований онлайн-опыта существенно не хватает. В качестве первого шага мы решили провести сравнительное исследование оформления в онлайне заявок на достаточно распространенный и активный продукт — кредитную карту.

«Кредитка» — самый популярный кредитный продукт у россиян. По данным Национального бюро кредитных историй (НБКИ), на 1 апреля 2021 года количество действующих потребкредитов с использованием кредитных карт составляло 36 551 081 единиц, или 58% всех действующих кредитов.

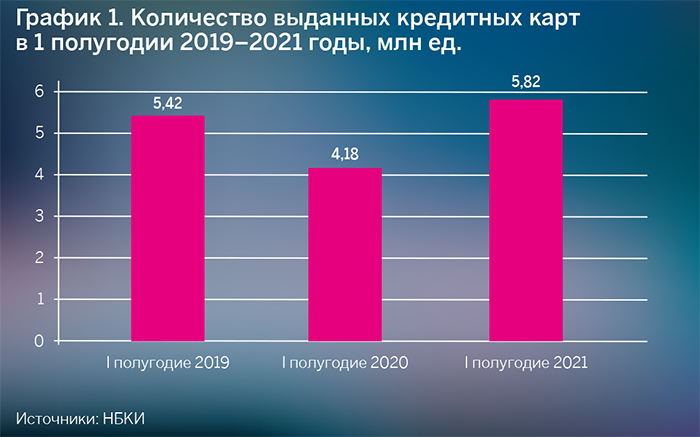

В первом полугодии 2021 года количество выданных новых кредитных карт составило 5,82 млн. ед. Это на 39,3% больше, чем было выдано в первом полугодии 2020 года и на 7,4% больше, чем за аналогичный период 2019 года (диаграмма 1). Этот рост во многом связан с последствиями «карантинных» мероприятий во втором квартале прошлого года, когда выдача розничных кредитов «упала» наиболее сильно.

Диаграмма 1

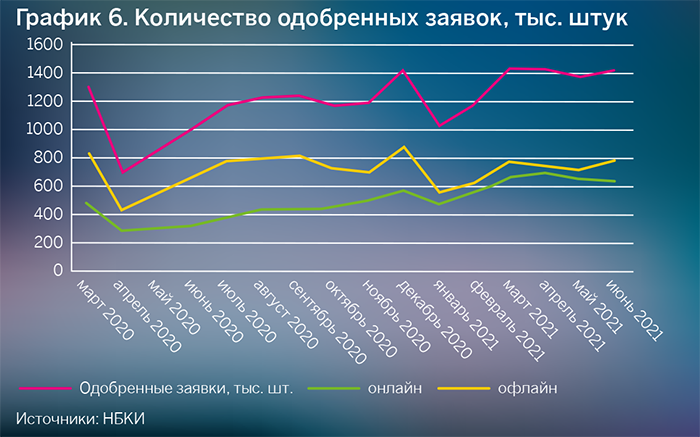

На диаграмме 2 показана ежемесячная динамика выдачи кредитных карт в 2020-2021 годах по данным 4 тыс. кредиторов, передающих сведения в НБКИ.

Диаграмма 2. Динамика выдачи новых кредитных карт в 2020-2021 годах, млн. ед.

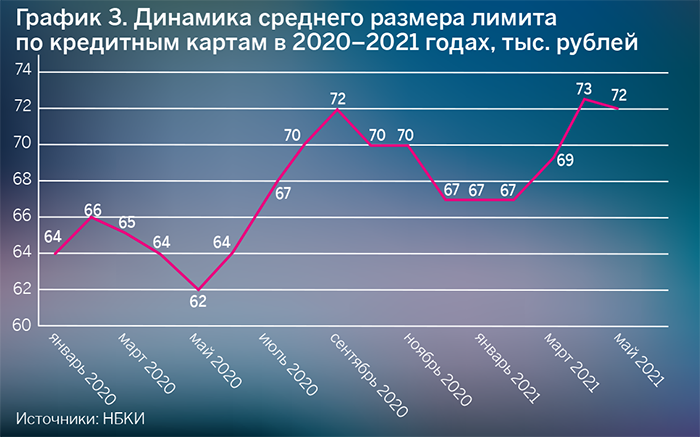

Средние лимиты тоже растут, и недавно мы наблюдали в «рекордном» апреле 2021 года, что средний размер лимита по выданным кредитным картам составил 72,5 тыс. рублей (диаграмма 3).

Диаграмма 3. Динамика среднего размера лимита по кредитным картам в 2020-2021 годах, тыс. рублей

После приобретения кредитной карты, по данным опроса, проведенного НАФИ в марте 2021 года, каждый второй клиент российских банков готов рекомендовать знакомым свою кредитную карту, а почти 70% опрошенных планируют продолжать пользоваться своими «кредитками».

Пользователи кредитных карт в основном довольны тем, как налажена работа цифрового банкинга, они отмечают высокий уровень обслуживания и достаточный размер кредитного лимита. В топ-5 банков по уровню лояльности клиентов, имеющих карты с кредитным лимитом, вошли Совкомбанк, Райффайзенбанк, Альфа-Банк, ВТБ и «Тинькофф».

По данным исследования, о преимуществах своих карт заявили 84% опрошенных. Чаще всего они указывали на достаточный кредитный лимит (42%) и возможность оформить карту онлайн (38%).

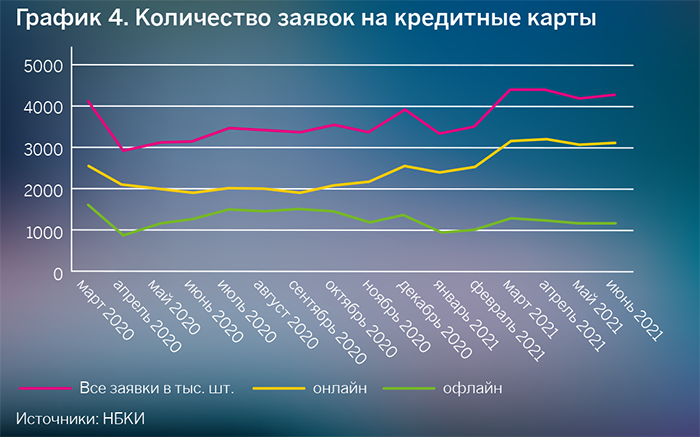

Действительно, кредитная карта все чаще предлагается в онлайн-каналах. Если посмотреть динамику условно «допандемийного» марта 2020 года к марту 2021-го, то мы увидим, что общее количество заявок выросло на 8%, но при этом число офлайн-заявок упало на 21%, а количество онлайн-заявок выросло на 25%.

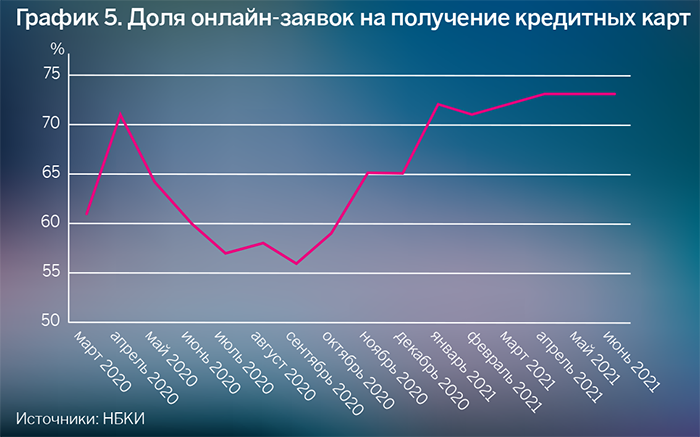

Доля онлайн-канала по количеству заявок достигла 73% и не снижается (диаграммы 4 и 5).

Диаграмма 4

Диаграмма 5

По данным НБКИ за второй квартал 2021 года, заявители подали 15,3 млн заявок на получение кредитных карт. При этом одобрено было всего 28% заявок. 73% заявок были поданы по дистанционным каналам (онлайн). В онлайн-каналах доля одобренных заявок составляла 18%, в офлайн — 54% (втрое больше). В абсолютном выражении доля одобренных онлайн заявок также растет и является главным драйвером роста общего числа одобренных заявок (диаграмма 6).

Диаграмма 6

Из приведенных данных видно, что онлайн-заявки становятся основным драйвером роста числа кредитных карт.

На основных финансовых маркетплейсах (Banki.ru и Sravni.ru), на платформах основных финансовых лидогенераторов (leadgid.ru и Leads.su) на середину мая 2021 года мы насчитали 55 банков, предлагающих онлайн-заявки на кредитные карты в России (см. приложение 3 закрытой части исследования). Очевидно, что конкуренция за нового клиента банка для этого продукта растет и вопрос конверсии приведенного потенциального клиента на страницы заявки и стоимости нового клиента с каждым днем становится более актуальным.

Кредитная карта для многих банков может стать хорошим «входным» продуктом, позволяя допродавать дебетовую карту, страховки, вклады и прочие продукт, и услуги банка.

Для повышения конверсии из зашедшего на посадочную страницу клиента в фактического клиента банка необходимо, чтобы опыт заполнения заявки был простым, быстрым и доброжелательным.

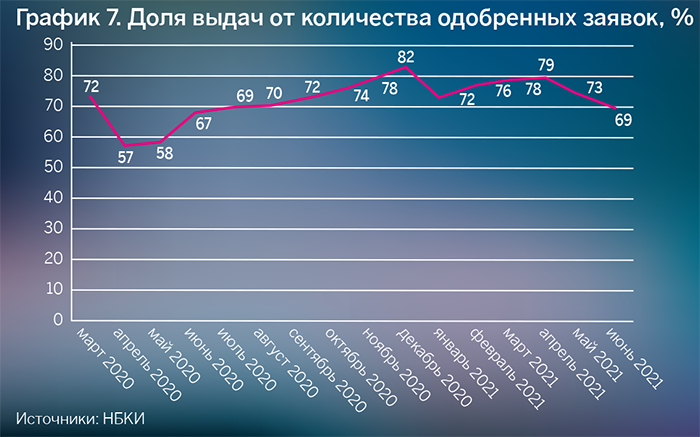

Напомним, что в мае 2021 года на 100 одобренных заявок только 73 человека активировали кредитную карту (диаграмма 7). Поэтому крайне важно сохранять контакт с потенциальным клиентом.

Диаграмма 7

Перед началом исследования мы поставили перед собой следующие вопросы:

Было проведено 88 исследований онлайн-анкет от 15 банков, изучены 68 параметров, объединенных в шесть групп:

Для исследователей были созданы опросные листы в электронных таблицах, которые заполнялись сразу после окончания заполнения онлайн-заявки.

Все факторы в таблице были разбиты на пять типов по важности, с точки зрения экспертов — организаторов исследования. Веса этих факторов соответственно составляли от 5 до 25 с шагом 5.

В блоке «Дружелюбие» с отрицательным знаком учитывались те факторы, которые создавали трудности при заполнении анкет. Например, ошибки на посадочных страницах или каждый дополнительный номер телефона для связи, указание СНИЛС или какое-то новое поле, данные для заполнения, которые не обязательно под рукой или требуют дополнительного напряжения от заполняющего.

Отдельное внимание было уделено исследованию коммуникации в каналах «Электронные письма» и «Текстовые сообщения» (СМС/Push-уведомления).

Для тех, кто не получил одобрения на кредитную карту от банка, фиксировались все сообщения, не связанные с этим запросом, например предложение оформить дебетовую карту, предложения продуктов или услуг от партнеров банка.

Мы обращали внимание на то, насколько персонализированы обращения в разных каналах, насколько они понятны. Все данные были сведены в таблицу, на основании которой и был создан итоговый рейтинг. Данные были собраны в период с 5 мая по 31 мая 2021 года.

Поскольку мы планируем продолжить исследовательскую работу и расширить ее на остальные банковские продукты, мы решили, что по возможности будем исследовать реализацию поиска и заявок максимально широко. Впервые были исследованы все основные мобильные и десктоп-платформы: iOS (24% рынка) и Android (76% рынка, см. Приложение 3) для мобильных анкет, MAC (3%) и Windows (96%, см. Приложение 4) для заполнения со стационарного компьютера или ноутбука.

Один из экспертов, комментирующих исследование, спросил, зачем мы исследовали заявку на макбуках? Наш ответ был: из уважения к потенциальным покупателям исследования, которые пользуются этими продуктами. Мы уверены, что среди наших покупателей, читающих это исследование, почти каждый четвертый пользуется макбуком.

Мы смотрели также, как онлайн-заявка реализована в трех основных браузерах, суммарно представляющих почти 80% рынка: Yandex (25%), Chrome (40%) и Safari (13%), (см. Приложение 5).

При поиске мы использовали два основных в России поисковых решения — Google (60%) и Yandex (38% рынка запросов) (см. Приложение 6).

Таким образом, в рамках исследования мы охватили большинство вариантов реализации пользовательского сценария. Распределение по банкам отражено в Приложении 7.

Исследование было направлено на изучение лучшего опыта привлечения новых клиентов. Исследователи тестировали заявки только тех банков, в которых не были клиентами последние пять лет по любому из продуктов, поэтому в исследовании и в итоговом рейтинге не присутствует Сбербанк.

Мы не смогли найти исследователей, которые не были бы клиентом «Сбера» по какому-либо из банковских продуктов в течение пяти лет. Кроме того, каналы и способы привлечения клиентов на конкретный продукт для «Сбера» сильно отличаются от тех же показателей банка, доля рынка которого составляет единицы процентов или меньше. Ценность исследования максимальна как раз для тех банков и МФО, которые хотят экстенсивно расти и ищут НОВЫХ клиентов именно в онлайн-каналах.

Поскольку тема финансовой грамотности потенциальных клиентов банков становится все более актуальной, что отражается и в количестве поисковых запросов «кредитная карта + плохая кредитная история» и похожих. Это число составляет уже почти треть получаемых на кредитную карту запросов — более 500 тыс. (см. приложение 6). Поэтому мы решили посмотреть, как банки относятся к двум типам потенциальных клиентов — тем, у кого еще нет кредитного рейтинга или он низок, и к тем, у кого он достаточно высокий и с вероятностью 90% гарантирует получение кредита.

За основу мы взяли самый популярный в России персональный кредитный рейтинг (ПКР) от НБКИ, который каждый исследователь получил в личном кабинете на сайте.

По данным НБКИ, средний ПКР заемщика по кредитным картам в настоящее время составляет 663 балла (минимальное значение — 300 баллов, максимальное — 850 баллов) (табл. 1).

Таблица 1. Среднее значение ПКР по размеру лимита по кредитной карте в июне 2021 года, баллы

|

Размер лимита по кредитной карте |

Среднее значение ПКР |

|

до 10 тыс. руб. |

605 |

|

10 – 50 тыс. руб. |

643 |

|

50 – 150 тыс. руб. |

589 |

|

150 – 500 тыс. руб. |

731 |

|

более 500 тыс. руб. |

766 |

|

По всем кредитным картам |

663 |

Половина наших исследователей имела средний рейтинг более 760 (ПКР от НБКИ) и высокие шансы на получение кредита. Запрашиваемый лимит был 60 тыс. рублей (что несколько ниже средней по стране суммы выдаваемого кредитного лимита в исследуемый период). Итоговая доля одобрений составила 41%. Остальные исследователи не имели кредитного рейтинга. Запрашиваемый лимит — 40 000 рублей, что по данным НБКИ соответствует средней сумме получаемого лимита в случае одобрения. Итоговая доля одобрений составила 7%.

Мы отобрали 15 банков (исключив «Сбер»), являющихся либо лидерами по портфелю кредитных карт (топ-10) либо активно представленных в поиске в интернете, по данным компании Similarweb. В итоговый список попали следующие банки (в алфавитном порядке):

Исследование будет полезно широкому кругу руководителей финансовых институтов, принимающих стратегические решения, в частности членам правлений банков и топ-менеджерам, курирующим продажи, цифровую трансформацию, цифровой офис, клиентский сервис, маркетинг, IT и технологическую поддержку продаж и маркетинга, информационную безопасность (особенно в части задач привлечения новых клиентов).

Рекомендуем его руководителям следующих подразделений:

И, конечно, рекомендуем это исследование менеджерам продукта «Кредитная карта» или «Карта рассрочки», если они привлекают или планируют привлекать новых клиентов через интернет-каналы.

Также мы решили выделить отдельные банки по критериям, на которые надо обращать внимание как на лидерские у этого банка в данном сегменте рассмотрения.

Как оказались распределены места у банков по блокам исследования, из которых был составлен итоговый рейтинг, показано в табл. 2.

Распределение мест по блоку время

|

Банк |

Место |

|

Совкомбанк |

1 |

|

Почта Банк, Тинькофф |

2 |

|

ВТБ, ОТП Банк, Русский Стандарт |

4 |

|

Альфа-Банк, Восточный Банк, Ситибанк |

7 |

|

МТС Банк, Райффайзенбанк |

10 |

|

Газпромбанк, Росбанк |

12 |

|

Банк Открытие |

14 |

|

Россельхозбанк |

15 |

Распределение мест по блоку автоматизация

|

Банк |

Место |

|

Росбанк |

1 |

|

Тинькофф |

2 |

|

Банк Открытие, МТС Банк, Русский Стандарт |

3 |

|

Альфа-Банк, Россельхозбанк |

6 |

|

ВТБ, Почта Банк, Ситибанк |

8 |

|

Райффайзенбанк, Совкомбанк |

11 |

|

Восточный Банк, Газпромбанк, ОТП Банк |

13 |

Распределение мест по блоку валидация

|

Банк |

Место |

|

Райффайзенбанк |

1 |

|

ОТП Банк |

2 |

|

Альфа-Банк, Тинькофф |

3 |

|

Банк Открытие, ВТБ, Почта Банк, Росбанк, Совкомбанк |

5 |

|

МТС Банк |

10 |

|

Восточный Банк |

11 |

|

Газпромбанк, Ситибанк |

12 |

|

Россельхозбанк, Русский Стандарт |

14 |

Распределение мест по блоку дружелюбие

|

Банк |

Место |

|

Восточный Банк, ОТП Банк |

1 |

|

Альфа-Банк, МТС Банк |

3 |

|

Газпромбанк |

5 |

|

Совкомбанк, Тинькофф |

6 |

|

Русский Стандарт |

8 |

|

Райффайзенбанк |

9 |

|

Россельхозбанк |

10 |

|

Росбанк |

11 |

|

Почта Банк |

12 |

|

Банк Открытие, Ситибанк |

13 |

|

ВТБ |

15 |

Распределение мест по блоку коммуникация

|

Банк |

Место |

|

Альфа-Банк |

1 |

|

Тинькофф |

2 |

|

МТС Банк, Райффайзенбанк |

3 |

|

Ситибанк |

5 |

|

Банк Открытие, Газпромбанк, Росбанк, Совкомбанк |

6 |

|

Восточный Банк |

10 |

|

ВТБ, Русский Стандарт |

11 |

|

Почта Банк |

13 |

|

ОТП Банк, Россельхозбанк |

14 |

В результате проделанной работы по выбранным 15 банкам мы составили первый рейтинг «СКОРОСТЬ И ДРУЖЕЛЮБИЕ В ONLINE-ЗАЯВКАХ НА ПОЛУЧЕНИЕ КРЕДИТНЫХ КАРТ», места в котором оказались распределены следующим образом:

|

Место |

Банк |

|

1 |

«Тинькофф» |

|

2 |

Альфа-Банк |

|

3 |

Совкомбанк |

|

4 |

МТС Банк |

|

5 |

Райффайзенбанк |

|

6 |

ОТП Банк |

|

7 |

Восточный Банк |

|

8 |

Газпромбанк |

|

9 |

Росбанк |

|

10 |

«Русский Стандарт» |

|

11 |

ВТБ |

|

12 |

Почта Банк |

|

13 |

Ситибанк |

|

14 |

Банк «Открытие» |

|

15 |

Россельхозбанк |

В закрытой (подписной) части исследования в виде наблюдений, тезисов, выводов, рекомендаций с использованием наглядных скриншотов и роликов показано, как в исследованных банках реализованы те или иные функции, облегчающие потенциальному клиенту заполнение анкеты и коммуникацию с банком или создающие трудности.

А именно:

Лидеры рейтинга, как правило, не заставляют пользователя думать над использованием данных cookies.

Мы рекомендуем следовать за лидерами.

Рисунок 1. Три варианта реализации согласия на использование данных cookies: выбираем лучший

В исследовании приведены примеры того, как банки оформляют получение согласия на обработку данных браузеров: где-то надо нажать кнопку «Понятно», как в случае банка «Русский Стандарт» на примере ниже. Где-то достаточно проскролить или смахнуть это сообщение. Варианты указаны на рис. 1.

Некоторые банки, по-видимому, приняли на себя риски не показывать это сообщение. Наши исследователи не встретили такого согласия на страницах Тинькофф Банка, Альфа-Банка, Райффайзенбанка и МТС-Банка. Мы считаем, что именно эти четыре банка продемонстрировали лучший опыт для пользователя с точки зрения удаления лишнего клика. Для более «консервативных» банков рекомендуем аккуратную реализацию на примере банка «Открытие», где информация об использовании файлов минимальна, не требует лишнего клика и не закрывает контент страницы.

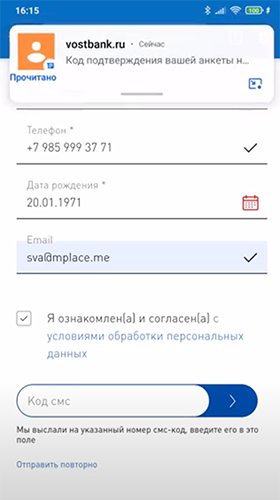

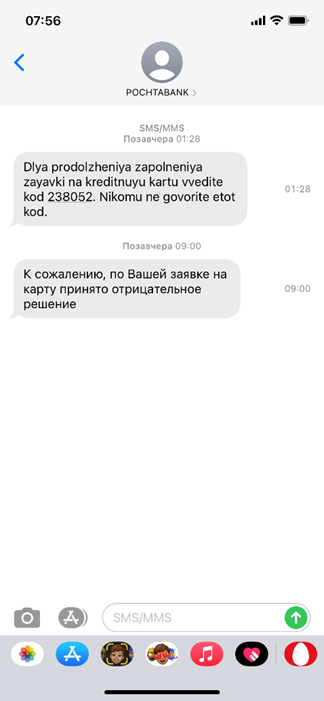

Мы обратили внимание, что не все банки реализовали автозаполнение СМС/push. Многие из тех, кто это не сделал, совершают легко исправляемую ошибку в формировании сообщения. На рис. 2 показан типичный пример, когда вместо того, чтобы на экране сразу увидеть код, клиенту приходится делать ненужное действие и переходить в центр сообщений или открывать СМС.

Рисунок 2. Пример типичного пользовательского неудобства в формировании СМС кода подтверждения с согласиями: код не виден во всплывающем сообщении

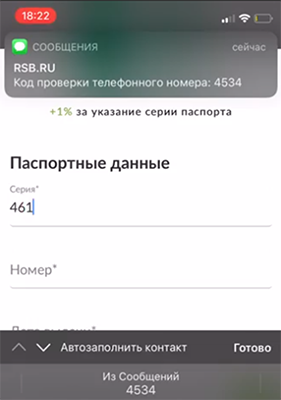

Очень просто снять это лишнее действие с пользователя, поставив цифры кода в начало сообщения (рис. 3).

Рисунок 3. Пример более удачной реализации показа кода подтверждения

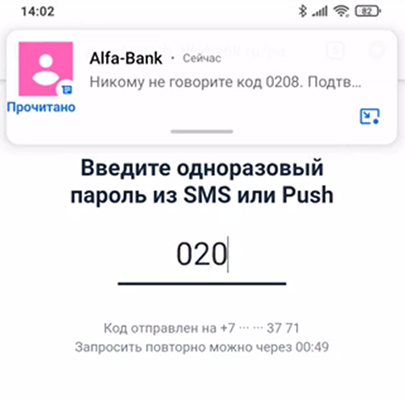

С точки зрения количества цифр кода кажется очевидным, что, чем меньше цифр, тем проще. С точки зрения безопасности и трех цифр, скорее всего, достаточно. Но некоторые банки используют шесть цифр (рис. 4). Мы рекомендуем использовать стандартное сочетание четырех цифр.

Рисунок 4. Пример использования шестизначного кода подтверждения

Рисунок 5. Пример автозаполнения кода из сообщений

Вы можете получить полные результаты исследования и заказать дополнительные консультации и исследования для вашего банка.

|

Варианты подписки |

Стоимость, рубли (НДС не облагается) |

|

Исследование Полные материалы закрытой части исследования |

90 000 |

|

Исследование + консультация: 1. Полные материалы закрытой части исследования 2. Двухчасовая индивидуальная ZOOM-презентация с перечислением лучшего опыта и разбором типичных ошибок |

150 000 |

|

Исследование + консультация + персональное добавление к рейтингу 1. Полные материалы закрытой части исследования 2. Двухчасовая индивидуальная ZOOM-презентация с перечислением лучшего опыта и разбором типичных ошибок 3. Исследование нового банка по этой же методике и добавление результатов к публичному рейтингу |

200 000 |

|

Исследование + консультация (инкогнито) 1. Полные материалы закрытой части исследования 2. Исследование банка инкогнито по этой же методике без добавления результатов к публичному рейтингу 3. Двухчасовая индивидуальная ZOOM-презентация с перечислением лучшего опыта и разбором типичных ошибок этого и всех остальных банков |

300 000 |

Для заказа исследования и дополнительной информации обращайтесь:

Екатерина Маслова

+7 (499) 404 2069

Вячеслав Семенихин

+7 (985) 999 3771

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»