25.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Исследование Mobile Banking Rank 2021 от консалтинговой компании Markswebb зафиксировало смену приоритетов традиционных лидеров в мобильном банкинге

Сегмент мобильного банкинга постепенно превращается в настоящее поле битвы высоких технологий. В связке с IT-системами бэк-офиса банкиры используют на «фронте» ИИ, cloud computing, продвинутые системы антифрода и т.д. Для чего? Цель одна — привлечь новых клиентов и удержать старых.

Однако, как показывают изменения в топовых позициях рейтинга, делать это становится все труднее. И порой дело не только в размере инвестиций. Исключительно технологическими новшествами сегодня мало кого удивишь. Нужно на чем-то концентрироваться, что нашло отражение в трех номинациях рейтинга.

Все большее значение имеет бизнес-модель банка, выражающаяся в данном случае в выборе того или иного подхода к построению экосистемы, степени интеграции с инфраструктурными сервисами Банка России, например СБП и ЕБС. Крайне важно и то, как банкиры работают со своей целевой аудиторией. И, конечно же, вал мошенничества и социальной инженерии не мог не найти своего отражения в мобильном банкинге.

Мобильные приложения всех финансовых организаций, которые были рассмотрены в исследовании Markswebb, оценивались по трем бизнес-моделям: внедрение новой функциональности в цифровых офисах, повышение удобства ежедневного банкинга и развитие мобильного банка как ядра экосистемы с обширной партнерской сетью. Итоговая оценка эффективности сервиса складывалась из сумм оценок по блокам задач, умноженных на вес блока.

Авторы исследования сделали следующий основной вывод по сегменту Daily Banking: «В 2021 году банки боролись за транзакционную активность клиентов с помощью удобства привычных операций. Наиболее активно и успешно развивались оплата товаров и услуг по QR-коду, остаток средств и настройка списка продуктов на главном экране, поиск по каталогу, регулярные платежи и оплата телеком-провайдеров через запрос баланса или задолженности».

Таким образом, повышение уровня клиентского опыта в привычных для пользователей сферах применения мобильного банкинга стало мейнстримом развития Daily Banking.

Куда движется сегмент? Аналитики ожидают, что в 2022 году лидеры сделают ставку на еще большую персонализацию и выявление новых потребностей нишевых аудиторий. Технологически это возможно с помощью сегментации с использованием ИИ и real-time-маркетинга. Ждут и новых фич от разработчиков.

В сегменте Daily Banking сменился лидер. Тинькофф Банк впервые за пять лет уступил первенство Альфа-Банку, переместившись на третью позицию. Вторым стал Ак Барс Банк.

«В большинстве мобильных банков уже на высоком уровне реализованы продажи текущим клиентам, сервисные задачи, консультирование по текущим продуктам, анализ справок, оспаривание операций в чате. Активнее всего развиваются продажи неклиентам, предодобренные заявки на кредитные карты, продажа страховок, смена паспортных данных», — описывают текущие достижения в сегменте аналитики Markswebb.

В качестве направлений будущего развития здесь выделяются кросс-продажи, диверсификация источников доходов банка, рост NPS и количества входов в кредитные учреждения для клиентов, а также сбор дополнительных данных о пользователях, которые помогут продвигать продукты более точечно.

В Markswebb полагают, что поставленные задачи можно решить при помощи «допродаж» кредитным клиентам (рассрочка постфактум, управление лимитом), интеграции с порталом госуслуг, персонализации, удобной и бесшовной авторизации, а также за счет развития инструментария для инвестиций физлиц.

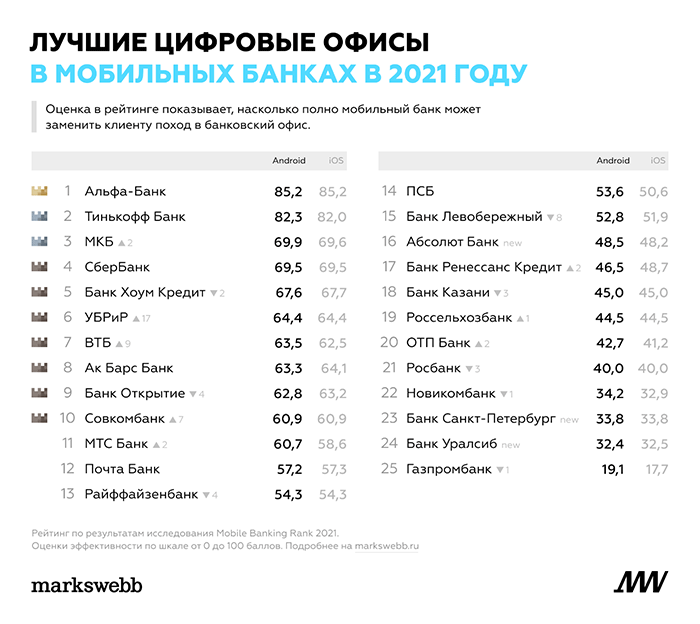

Поэтому мейнстрим развития Digital Office — «дистанционная идентификация, развитие прелогин зоны, а также гуманизация клиентского опыта в целях предоставления комплексного решения задач пользователей».

В сегменте Digital Office лидеры — Альфа-Банк, Тинькофф Банк, МКБ и Сбербанк — значительно опередили рынок в целом. Это произошло за счет диджитализации практически всех задач клиентов и внедрения уникальных решений.

Резюме состояния сегмента от Markswebb таково: «90% банков в том или ином виде реализуют экосистемный подход, из них 73% — в мобильных банках. Из года в год их количество растет: банки рассматривают такой подход как дополнительное конкурентное преимущество. Однако суть и качество финансовых экосистем в России драматически различаются».

По мнению аналитиков, полноценной реализации экосистемного подхода в мобильном приложении удалось достичь всего пяти участникам рейтинга, это Тинькофф Банк, МТС Банк, Совкомбанк, Сбербанк и Банк «Хоум Кредит».

Однако этот факт вовсе не означает, что у других банков «экосистема хуже». Это значит, что у других под термин экосистема заложены иная суть, другой подход.

Например, «Абсолют» Банк или Банк «Левобережный», обосновавшиеся в середине соответствующего рейтинга, доказывают, что концентрация на определенных сегментах рынка вполне позволяет конкурировать с лидерами, а ими с большим отрывом стали Тинькофф Банк и Совкомбанк.

В сегменте Ecosystem core лидеры научились эффективно решать пользовательские задачи на всем клиентском пути: нет этапа, который не был бы учтен. Между собой они различаются по истории начисления выгод, онбордингу и навигации по предложениям экосистемы. Средний сегмент таблицы научился хорошо организовывать информирование о новых предложениях и партнерах, показывать историю начисленных выгод.

Подробнее с результатами исследования можно ознакомиться по ссылке.

Превентивное благо

Превентивное благо

Банки смогли преодолеть пик кризиса 2022 года весьма достойно, без существенных вливаний в банковскую отрасль для докапитализации. Участники рынка не раз отмечали, что меры ЦБ были своевременными и точными, но время их действия подошло к концу. На какие меры поддержки может рассчитывать финансовая отрасль в 2024 году?