17.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

«БО» выяснил, какие регионы являются наиболее проблемными для кредитования населения. Больше всего у банков занимали жители Самарской области. В Новосибирской самая значительная сумма просроченного кредита на одного человека. А лидером по просрочке в процентах стала Калининградская область

Журнал «Банковское обозрение» составил рэнкинг самых закредитованных регионов России по кредитованию населения. Анализ, составленный на основе данных ЦБ и Росстата, преследовал две цели: выяснить состояние клиентской базы и самочувствие банковского рынка в каждой из областей страны. Какие из регионов самые опасные для банкиров по размеру проблем на «единицу населения», а какие – по проблемам на каждый размещенный рубль?

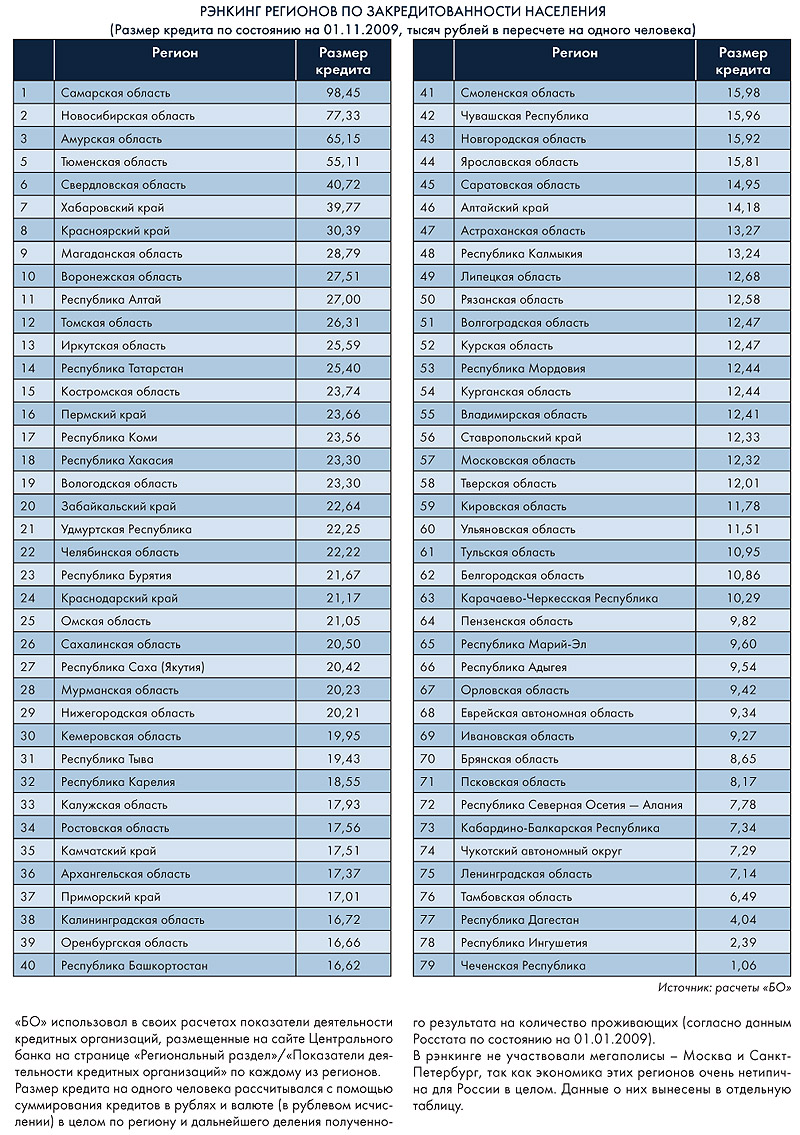

На первом этапе регионы были ранжированы по объему займов на единицу населения. Выяснилось, что активнее всего банки выдавали кредиты в Самарской области, где сумма задолженности граждан перед банками составляет 98,45 тыс. рублей в пересчете на одного жителя. Далее следуют Новосибирская (77,33 тыс. рублей на жителя) и Амурская (65,15 тыс. рублей на жителя) области.

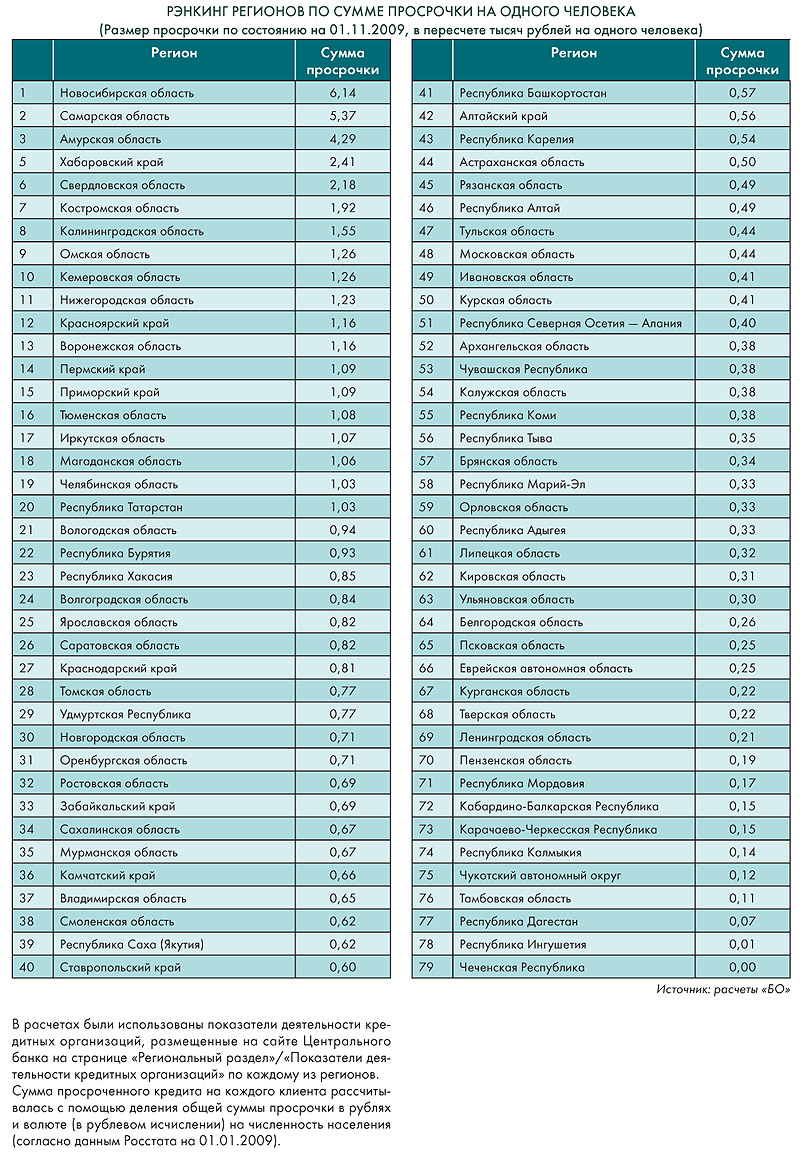

Просроченная задолженность в среднем на человека оказалась выше всего как раз в тех регионах, где банки активнее всего раздавали кредиты.

Затем была рассчитана сумма просрочки в рублях, которая приходится на каждого жителя региона. Просроченная задолженность в среднем на человека оказалась выше всего как раз в тех регионах, где банки активнее всего раздавали кредиты. В Новосибирской области сумма просроченного кредита в пересчете на одного человека составляет 6,14 тыс. рублей, в Самарской – 5,37 тыс., в Амурской – 4,29 тыс.

На третьем этапе была рассчитана доля просрочки по отношению к общему объему розничных кредитов, выданных в этом регионе. На первой строчке оказалась Калининградская область, доля просроченных кредитов в которой достигает 9,27%. Далее следуют Костромская область (8,11%) и уже упоминавшаяся Новосибирская (7,94%). В этих регионах самые большие проблемы с возвращением займов с точки зрения общерегиональной статистики.

Банки часто проводят исследование региональных рынков, но, во-первых, они не торопятся поделиться своими выводами, а во-вторых, эти исследования зачастую бывают очень избирательными: внимания уделяется регионам присутствия или регионам планируемой экспансии. Рэнкинги, составленные «БО», постарались охватить все регионы. Общая картина кредитной нагрузки по стране может оказаться особенно интересной накануне оживления рынка кредитования.

|

|

|

Многие банкиры признаются в том, что не проводят масштабных исследований регионов. Конечно, у каждого банка есть своя аналитическая служба, которая делает макроэкономический анализ этих регионов, исследует клиентскую базу в конкретном городе и так далее, однако мало кто охватывает все регионы сразу.

Больше того, анализ ситуации в регионах присутствия носит зачастую реактивный характер. То есть порой банк узнает о проблемах в том или ином городе только после того, как филиал там уже столкнулся с ними.

Если говорить о состоянии регионального клиентского сектора, то налицо прямая зависимость между щедростью, с которой банк раздавал кредиты в этом регионе, и суммой просроченного займа на каждого жителя. Чем щедрее был банк в регионе – тем больше сумма кредита, которую заемщик не возвратил банку вовремя. В десятке самых активно кредитуемых прежде регионов помимо Новосибирской, Самарской и Амурской областей оказались Тюмень, Свердловск, Хабаровск, Красноярск, Магадан и Воронеж.

Олег Скворцов, первый вице-президент, руководитель по розничным продажам банковских продуктов банка «Ренессанс Кредит»:

— Традиционно высокий интерес к кредитным продуктам сохраняется в Москве и Санкт-Петербурге, а также в городах-миллионниках, где живут наиболее социально активные молодые люди. Также устойчивость к экономическим потрясениям и высокую кредитную активность демонстрирует юг России, в особенности его агарная часть. Здесь хорошо развит мелкий бизнес. Предприниматели, занимающиеся сельским хозяйством, уверены в завтрашнем дне. Они охотно берут кредиты и стабильно их выплачивают. Также платежеспособное население проживает на Урале и в Сибири, богатых нефтью и газом.

Почему же именно новосибирцы, самарцы и амурцы чаще всего не возвращают займы? Вряд ли дело в ненависти к банкам или природной жадности местных жителей.

Возможно, дело в состоянии экономики региона. К примеру, в новосибирском регионе очень развита тяжелая промышленность, которая оказалась в нелегком положении в кризисные времена. Вдобавок в Новосибирске расположено изрядное количество предприятий ОПК (он входит в десятку крупнейших центров военно-промышленного комплекса России).

Что касается Самарской области, то можно предположить, что здесь подножку розничным кредитам подставил «АвтоВАЗ» — крупнейшее предприятие региона, которое находится в столь плачевном состоянии, что ему уже не помогает даже многомиллиардная господдержка.

Гипотеза по поводу Амурской области может звучать так: она попала в экспортный ступор. Регион специализируется на добыче угля и деревообработке, а в силу своего географического положения продает большую часть сырья в Китай. А в кризис торговый партнер сосредоточился на внутреннем потреблении, спровоцировав падение доходов и компаний, и населения. Это нетипичный регион в тройке самых закредитованных.

Очевидно, что до кризиса Самара и Новосибирск воспринимались многими как одни из самых благополучных регионов. Возможно, кризис больнее ударил как раз по самым благополучным.

Директор департамента розничного бизнеса Русь-Банка Василий Палаткин отмечает, что Новосибирская и Самарская области до кризиса очень агрессивно наращивали ипотечный портфель. «Они считались чуть ли не лидерами этого вида кредитования, особенно Самара. Банки активно раздавали кредиты на жилье в этих регионах, часто с недостаточным андеррайтингом, стараясь успеть в гонке. В результате был сформирован огромный портфель, а ведь ипотека посыпалась в кризис сильнее других», — комментирует он.

Многие говорят о том, что индикатором личного благополучия человека в регионе (а именно исходя из этого клиент чаще всего и решает проблемы погашения банковского кредита) можно считать состояние регионального бюджета и региональной экономики. Однако, как оказалось, это довольно спорный вопрос.

Состояние региональных и муниципальных финансов слабо связано с состоянием кредитоспособности и просроченными кредитами населения, уверен Борис Копейкин, заместитель директора направления «Региональные и муниципальные финансы» Standard & Poor’s. «Налоговые доходы и поступления НДФЛ в расчете на жителя в трех регионах-лидерах рэнкинга немного ниже среднего по России. Но Новосибирская, Самарская и Амурская области – не самые худшие по этому показателю», — отмечает он.

Новосибирск считается научным центром Сибири. А чем выше образование – тем больше жители набрали кредитов. Вот и получается – горе банкам от ума заемщиков.

При этом объем поступлений налога на доходы физических лиц в Новосибирской и Самарской областях за три квартала 2009 года снизился сильнее, чем по стране в среднем по сравнению с тем же периодом 2008 года. «Вероятно, это говорит о более сильном снижении доходов населения, — комментирует аналитик. — В Амурской области сбор НДФЛ, наоборот, вырос (хотя и остался ниже инфляции). В отличие от первых двух регионов этот показатель лучше, чем в среднем по России».

«По-моему, это говорит об отсутствии очевидной связи между состоянием региональных и муниципальных бюджетов и уровнем просрочки по кредитам физическим лицам», — заключает Б. Копейкин.

С ним согласен Василий Палаткин (Русь-Банк): «У нас в стране только Сбербанк и ВТБ могут сказать, что их бизнес в регионах тесно связан с экономической ситуацией региона. В большинстве банков это не так, и говорить о том, что если плохо в регионе – значит, и в филиале будет плохо, они не могут. Когда мы говорим о закредитованности, мы отталкиваемся от того бизнеса, который у нас есть в филиале этого региона, анализируем причины проблем и стараемся их решить».

В ВТБ24 также отметили, что кредитная активность в регионе зависит не столько от его экономического состояния, сколько от количества точек присутствия.

Но есть в России регионы, где почти не ступала нога банкира. Там сумма кредита на одного человека минимальна, а просрочка стремится к нулю. Как говорится, нет кредита – нет проблемы. Аутсайдерами по размеру кредитов на человека оказались Чеченская Республика, Ингушетия и Дагестан. Все три региона были еще недавно очагами боевых действий, да и сейчас там порой неспокойно, поэтому развитие финансовой системы здесь очень затормозилось.

В этих трех регионах присутствуют (да и то в небольшом объеме) только филиалы крупнейших госбанков, а частные игроки не очень стремятся выйти на этот рынок. Большинство кредитных организаций обосновались здесь преимущественно в региональных столицах, потому как с периферией работать достаточно сложно – это чаще всего индивидуальные предприниматели, а проще говоря — фермеры и пастухи, которые не могут предсказать будущего дохода. Сторонние же банки не знакомы со спецификой, и потому не рискуют с ними работать. Ситуация осложняется еще и тем, что значительную часть населения в этих регионах составляют мусульмане со специфическим отношением к банковской деятельности, а мусульманские банки (и услуги) только-только появились у нас в стране и пока не получили широкого распространения.

Самые «незакредитованные» регионы

|

Регион

|

Размер кредита в пересчете на 1 человека, тыс. рублей

|

Сумма просроченного кредита в пересчете на 1 человека, тыс. рублей

|

Доля просрочки по кредитам физлиц, %

|

|

Республика Дагестан

|

4,04

|

0,07

|

1,71

|

|

Республика Ингушетия

|

2,39

|

0,01

|

0,53

|

|

Чеченская Республика

|

1,06

|

~0

|

0,08

|

Источник: расчеты «БО»

Расчет относительных показателей – доли просрочки в общем объеме выданных в регионе розничных кредитов – дает немного другую картину.

На первом месте оказывается Калининградская область. Цифра впечатляющая – 9,27%. Возможно, дело в специфическом расположении области и в ее близости к Европе. Хозяйственные связи с остальной Россией затруднены, регион традиционно проблемный. Кстати, Калининград и в рэнкинге регионов по сумме просрочки на одного жителя находится на высоком восьмом месте.

Опасна для банков и Костромская область. Более чем 8-процентная доля просроченных кредитов говорит о существенных проблемах. В макроэкономическом смысле такие неприятные результаты может объяснить очень сильная зависимость региона от лесопромышленного комплекса. По сути, там нет значимых предприятий, занятых в другой отрасли. Спрос на лес сократился вместе со сжатием строительного сектора, и это могло привести к массовым невозвратам кредитов банкам со стороны заемщиков-физлиц.

Третьим регионом с самой опасной просрочкой в долевом выражении стала все та же Новосибирская область с результатом в 7,94%. По сути, она является проблемной для банков и с точки зрения «нагруженности» населения кредитами, и с точки зрения значительной части просрочки по ним. Жители Новосибирской области, как хорошо развитого региона, с удовольствием пользовались банковскими услугами, кредитная активность здесь была очень высока. Никто не ожидал кризиса. Но в результате эта область дает наихудшие показатели по своевременному возврату кредитов в валовом региональном выражении.

Зато с точки зрения корпоративного кредитования Новосибирская область представляется перспективной: государство вряд ли даст погибнуть такому крупному машиностроительному узлу и ВПК, вокруг которого может прокормиться множество средних и мелких компаний.

Директор департамента стратегического анализа ФБК Игорь Николаев отмечает, что объективно судить о причинах такого расклада достаточно сложно. Однако он выдвинул ряд предположений. В частности, он считает, что в регионах-лидерах по доле просроченных кредитов в докризисные времена экономические ожидания были повышенными, и потому оценка заемщиков производилась слишком мягко. К тому же Калининград – это самый западный регион, и потребительские настроения там, как у самого близкого к Европе, были оптимистичнее других. Потому и раздавались рискованные займы.

Банки в Новосибирской и Самарской областях активно раздавали ипотечные кредиты, часто с недостаточным андеррайтингом.

Рассуждая о причинах лидерства Новосибирской области в обоих рэнкингах, эксперт предположил, что здесь с потребителями сыграло дурную шутку образование, ведь Новосибирск кроме всего прочего считается научным центром Сибири. А чем выше образование – тем активнее жители берут кредиты. Вот и получается – горе банкам от ума заемщиков.

В регионах – лидерах по проблемам с клиентами банкам стоило бы обратить пристальное внимание на сегментацию клиентской базы и на усиление андеррайтинга выдаваемых населению кредитов. Это помогло бы учесть региональную специфику и смягчить негативные эффекты.

Что касается регионов с самой большой просрочкой, то в таких региональных филиалах стоило бы провести внеочередную проверку, чтобы выявить сложности до того, как они приобретут впечатляющие размеры.

|

Регион

|

Размер кредита в пересчете на 1 человека, тыс. рублей

|

Сумма просроченного кредита в пересчете на 1 человека, тыс. рублей

|

Доля просрочки по кредитам физлиц, %

|

|

Москва

|

387,33

|

31,1

|

8,03

|

|

Санкт-Петербург

|

60,4

|

3,74

|

6,18

|

Источник: расчеты «БО»

От мисселинга к нативной навигации: о новых стандартах честности на финансовом рынке

От мисселинга к нативной навигации: о новых стандартах честности на финансовом рынке

Финансовый рынок уходит от грубых навязываний к тонким алгоритмическим подталкиваниям. О том, как отделить совет и рекомендацию финансового консультанта от манипуляции, может ли ИИ быть этичнее человека и где заканчивается помощь советника и начинается ответственность самого инвестора, Павел Самиев, шеф-редактор «Б.О», поговорил с Михаилом Мамутой, заместителем председателя Банка России