11.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В действиях регулятора в течение последних нескольких лет четко прослеживается тенденция «затаскивания» все большей доли ресурсов в государственный долг

В этом смысле меня давно удивляет обделенность корпоративных облигаций по сравнению с другими финансовыми инструментами. С точки зрения коэффициентов взвешивания активов для расчета, например, достаточности капитала (в порядке приоритетности, не считая деньги) сначала идут ОФЗ, купонные облигации Банка России (КОБРы) и короткие (до 90 дней) МБК, затем кредиты и только потом корпоративные бонды. Интересно, почему кредиты лучше бондов? А так ли сильно (в 5–8 раз по коэффициентам взвеса) корпоративные бонды «хуже», чем ОФЗ?

А вот тренды, заявленные в лиде этой статьи проявляются во всех требованиях к стресс-тестам НПФ, резервам страховщиков, требованиях к профучастникам. Им всем дан «зеленый свет» по вложениям в госдолг. Все нормативные документы — это сложные квесты, прохождение которых настойчиво подсказывает финансистам: есть только один выход — обязательно в портфеле держать существенную долю в ОФЗ. По ним нет штрафов, наиболее выгодные веса и «отсутствуют риски».

И начинается новая волна ужесточения требований ко всему, кроме государственных долговых бумаг. Приведем свежие примеры.

• НПФ. Банк России уточнил сценарии стресс-тестирования НПФ. С 1 июля 2019 года предполагается ухудшение кредитного качества эмитентов и (или) контрагентов, активы которых составляют более 10% пенсионных накоплений или пенсионных резервов, на три ступени; от 7,5 до 10% — на две ступени; от 5 до 7,5% — на одну ступень. При этом не предусмотрено ухудшение кредитного качества отдельных видов активов, в основном государственных ценных бумаг.

• Банки. С 1 мая плата за пользование безотзывной кредитной линией (БКЛ) повышается с 0,15 до 0,5% годовых. Тем самым, на наш взгляд, ЦБ РФ стимулирует банки к соблюдению норматива краткосрочной ликвидности Н26 (с 1 января 2019 года минимальный уровень — 100%) у системно значимых банков преимущественно за счет рыночных инструментов. Таким образом, список инструментов, доступных для пополнения ВЛА и имеющих положительную маржу, сузился до КОБР и ОФЗ.

• Физические лица. Есть льготы для индивидуальных инвестиционных счетов вместе с поблажками по НДФЛ при налогообложении вложений в низкодоходные бонды (ОФЗ + короткий список) для физлиц, умеющих торговать через брокеров, а для не умеющих торговать организована продажа ОФЗ через Сбербанк и ВТБ.

Я уже писал в своем канале, что нынешний финансовый рынок максимально централизован. Рынок МБК постепенно перетек в размещение депозитов в ЦБ, рынок РЕПО идет теперь через центрального контрагента, деньги между «физиками» — через СБП от ЦБ, ипотека — через сберовский «Дом.клик» или «Дом.рф», вклады ждем на макетплейсе, крупнейшие банки и страховщики в собственности государства и госкомпаний, коллекторы — вместе с ФСПП, санаторы — у Фонда консолидации банковского сектора (ФКБС), ликвидаторы — у АСВ, НПФ так зажали, что состав активов у всех плюс-минус в рамках списка на полстранички, форекс-дилеров осталось четыре лицензированные компании, аффилированные с крупными банками.

Фактически государство монополизировало финансовый сектор, при этом являясь основным заказчиком экономики и одновременно изымая из нее «впрыснутые» деньги под сопоставимые ставки, хотя на самом деле — существенно дешевле, учитывая налогообложение. При такой экономической модели траектория экономического роста будет похожа на траекторию «затухающего маятника» (см. рисунок), а чтобы запустить остановившийся в итоге маятник, понадобится очередная встряска (у меня возникают аналогии с шоковой терапией и кризисом ГКО 1998 года).

|

Затухающие колебания

|

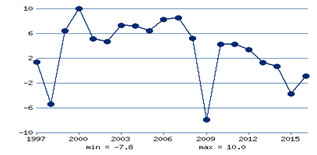

Темпы роста ВВП России, %

|

В заключение — несколько дополнительных замечаний:

• госдолг ошибочно считать «безрисковым» вложением, обязательно должны быть альтернативы;

• внешние санкции, к ужесточению которых, судя по всему готовятся, стягивая ресурсы и стимулируя вложения в ОФЗ, еще больше замыкают систему и приближают «остановку» маятника;

• государство и ЦБ ошибочно ставят целью снижение инфляции и государственные проекты для стимулирования роста экономики, при этом ускоряя изъятие финансовых ресурсов. Стимулировать нужно частную экономику и ее открытость, в том числе увеличением «денежных» инъекций и снижением регуляторных требований, в частности, со стороны ЦБ.

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса