16.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Использование факторинга уже стало «лучшей практикой» для крупного бизнеса, который продолжает определять динамику рынка и наверняка обеспечит его очередными рекордами роста портфеля и выплаченного финансирования по итогам 2021 года. Сами факторы нуждаются в массовом спросе со стороны субъектов МСП и хотят сохранить чуть больше маржи — на инвестиции в цифровизацию, чтобы этот спрос удовлетворить

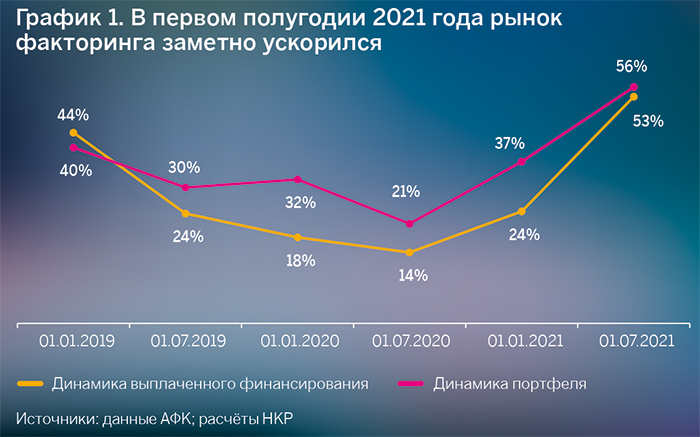

По итогам первых шести месяцев 2021 года развитие факторингового рынка заметно ускорилось, отмечается в аналитическом комментарии рейтингового агентства НКР и обзоре Ассоциации факторинговых компаний (АФК). Рост экономики и инфляции, эффект «низкой базы» при продолжающемся ралли популярности факторинга сформировали комплекс предпосылок для продолжения выдающейся динамики показателей рынка.

Размер совокупного портфеля на 1 июля 2021 года составил 1,05 трлн рублей, показав рост на 56% в сравнении с той же датой прошлого года. С января по июнь 2021 года было выплачено почти 2,3 трлн рублей, что на 53% больше, чем годом ранее. Динамика (см. график) более характерна для показателей четвертых кварталов — с октября по конец декабря 2020 года портфель рынка вырос на сопоставимые 52%, выплаченное финансирование увеличилось на 59%.

Заметное ускорение во втором квартале 2021 года обусловлено слабыми результатами апреля — июня прошлого года, на которые пришлись основные карантинные ограничения в экономике. В тот период объем выплаченного финансирования сократился на 9%, а совокупный факторинговый портфель — на 6%.

График 1. В первом полугодии 2021 года рынок факторинга заметно ускорился

Источники: данные АФК; расчеты НКР

В отличие от результатов первого квартала 2021 года, когда подъем рынка был полностью обеспечен резким увеличением числа поставок при неизменной средней сумме, в последующие три месяца начал расти и средний чек. На его размере, вероятно, отразилась заметно ускорившаяся во втором квартале инфляция, которая затронула значительное число отраслей. В комментарии к обзору АФК одной из причин участники рынка также называют ожидания дальнейшего повышения ключевой ставки ЦБ, из-за чего крупнейшие клиенты наращивали объемы привлекаемого финансирования. (Ожидания оправдались — в июле совет директоров ЦБ повысил ключевую ставку на 100 базисных пунктов, до 6,5% годовых.)

База контрагентов рынка продолжает наполняться ускоренными темпами: число активных клиентов в январе — июне увеличилось на 29% в сравнении с аналогичным периодом прошлого года и вплотную приблизилось к 9 тыс. Количество дебиторов за тот же период выросло на 25% — до 9631.

Количество поставок за январь — июнь превысило 6 млн, показав рост на 26% в годовом выражении, при этом средний размер сделки повысился на 21% в сравнении с первой половиной 2020 года — до 367 тыс. рублей.

Доля сделок без регресса по итогам первого полугодия осталась примерно на уровне первого квартала и конца 2020 года — 79%. В выплаченном финансировании доля сделок без регресса составила 75%, также без заметных изменений с конца марта. Средневзвешенная оборачиваемость портфеля осталась на уровне второго квартала прошлого года — 72 дня. При этом наблюдается существенное ускорение оборачиваемости по сравнению с январем — мартом, когда она составляла 82 дня, что говорит о снижении срочности факторинговых сделок и возросшей активности на рынке.

Ни один из топ-10 игроков российского рынка не показал сокращения портфеля или выплаченного финансирования по итогам первого полугодия. Среди десяти крупнейших компаний наиболее активно портфель наращивали «Открытие факторинг» (на 131%) и группа Промсвязьбанка (ПСБ) (86%), а выплаченное финансирование — Альфа-Банк (на 89%) и Металлинвестбанк (58%). Доходы факторов выросли за полугодие на 30%, до 36,5 млрд рублей, против 28 млрд рублей годом ранее. Больше всего в сравнении с первым полугодием заработала группа ПСБ, которая увеличила доход на 172%, а «ГПБ-факторинг», напротив, показал сокращение доходов на 9%.

Таблица 1. Динамика портфелей крупнейших факторов

|

Фактор |

Факторинговый портфель, млн рублей |

|

|

01.07.2021 |

Изменение к 01.07.2020, % |

|

|

«ВТБ Факторинг» |

265 735 |

26 |

|

«СберФакторинг» |

220 812 |

66 |

|

Альфа-Банк |

148 025 |

71 |

|

Группа Промсвязьбанка |

85 305 |

86 |

|

«ГПБ-факторинг» |

75 549 |

19 |

|

Группа Росбанка |

33 350 |

6 |

|

НФК |

31 595 |

56 |

|

«Открытие факторинг» |

28 152 |

131 |

|

«РСХБ Факторинг» |

22 895 |

– |

|

Металлинвестбанк |

18 600 |

81 |

Источники: данные АФК; расчеты НКР

Практически все отрасли показали двузначный рост факторингового портфеля в сравнении с результатами на конец первого полугодия 2020 года. Среди крупнейших отраслей рост возглавило химическое и нефтехимическое производство (+83%). А лидер рынка по размеру портфеля — добыча полезных ископаемых — продемонстрировал подъем на 32%. В сумме на три ведущие отрасли приходится 35% факторингового портфеля, однако, несмотря на отраслевую диверсификацию, в крупнейших сегментах доминируют одна — три компании.

Уверенный рост в отраслях с небольшим размером портфеля говорит о том, что факторинг как средство управления ликвидностью приобретает все большую популярность.

Сокращение портфелей наблюдалось всего в трех отраслях, включая торговлю алкогольными напитками (на 94%) и автотранспортными средствами (на 5%).

В то же время за год географическая диверсификация портфеля не претерпела заметных изменений. Почти треть всего портфеля (31,6%) сосредоточена в Москве, следом со значительным отрывом идут Уральский федеральный округ (УФО, 22,7%) и Центральный федеральный округ (ЦФО, 17,1%). Слабее всего факторинг развит в Северо-Кавказском федеральном округе (0,5%).

Клиентская диверсификация также осталась без заметных изменений, однако по количеству клиентов ЦФО (16,6%) опережает УФО (9,4%) на 7 п.п. Больше всего компаний, использующих факторинг, сосредоточено в Москве — 32,1%.

Комментарии участников рынка к обзору АФК позволяют углубиться в их настроения и ожидания за пределами сухих количественных показателей. Так, находит подтверждение тезис о том, что рост 2021 года носит восстановительный характер: экономическое оживление и продолжающийся приток новых клиентов отмечают большинство комментаторов. В тренде первого полугодия — «разморозка» отложенных из-за ковидных ограничений проектов, требующих внепланового оборотного капитала, погружение новых и действующих крупных клиентов в «лучшие практики» факторинга, например в финансирование кредиторской задолженности и ABL (англ. Asset based lending — финансирование под активы). Факторы отвечают на это послаблениями в риск-менеджменте и подготовкой к традиционному «высокому сезону» в октябре — декабре.

Ключевыми вызовами для участников рынка остаются конкуренция и цифровизация. Первой слишком много в сегменте крупного бизнеса (пять из пяти возможных баллов), что оказывает негативное влияние на маржинальность работающих в нем лидеров. Вторая — цифровизация — уже укоренилась в бизнес-процессах факторов, но требует все новых и новых инвестиций под давлением внешней среды, где переход на «цифру» разворачивается стремительно и асинхронно, а лидерами цифровизации выступают те же крупные клиенты и ключевой игрок — государство. В итоге два сепаратно решаемых вызова сливаются в едином цугцванге и повышают неопределенность среднесрочного планирования.

В долгосрочном же плане факторы по-прежнему рассчитывают на диверсификацию в сегменте малого и среднего бизнеса, где массовость спроса позволяет нивелировать потери и окупать инвестиции. Однако те же расчеты — у факторов-стартапов и IT-посредников в лице факторинговых платформ, привлеченных высокими темпами роста рынка и жаждущих поучаствовать в нем, потеснив фаворитов и забрав остатки их сжимающейся маржи…

По прогнозу аналитиков НКР, объем выплаченного финансирования по итогам 2021 года прибавит около 20%, а факторинговый портфель вырастет на четверть. В результате объем выплаченного финансирования впервые превысит отметку в 4,5 трлн рублей, а факторинговый портфель достигнет 1,4 трлн рублей. Впрочем, крупные сделки лидеров рынка могут придать дополнительный импульс росту, что способно выразиться в еще более значительных итоговых показателях. Поддержит динамику рынка и высокий уровень инфляции, который с высокой вероятностью сохранится до конца года и будет влиять на размер средней поставки.

Таблица 2. Ключевые показатели лидеров рынка факторинга по итогам первого полугодия 2021 года

|

№ |

Фактор |

Факторинговый портфель, млн рублей |

Выплаченное финансирование, млн рублей |

Оборачиваемость портфеля, дней |

||||||

|

01.07.2021 |

01.07.2020 |

Изменение к 01.07.2020, % |

01.07.21 |

01.07.20 |

Изменение к 01.07.2020, % |

01.07.2021 |

01.07.2020 |

Изменение к 01.07.2020, % |

||

|

1 |

ГК «ВТБ Факторинг» |

265 735 |

210 763 |

26 |

461 729 |

366 500 |

26 |

92 |

104 |

–12 |

|

2 |

«СберФакторинг» |

220 812 |

132 769 |

66 |

443 948 |

304 378 |

46 |

71 |

63 |

12 |

|

3 |

Альфа-Банк |

148 025 |

86 750 |

71 |

360 812 |

190 656 |

89 |

68 |

44 |

54 |

|

4 |

Группа ПСБ |

85 305 |

45 906 |

86 |

181 230 |

123 941 |

46 |

72 |

57 |

25 |

|

5 |

ГПБ-факторинг |

75 549 |

63 537 |

19 |

129 408 |

124 391 |

4 |

79 |

78 |

1 |

|

6 |

Группа Росбанка |

33 350 |

31 479 |

6 |

148 622 |

98 320 |

51 |

41 |

35 |

17 |

|

7 |

ГК НФК |

31 595 |

20 189 |

56 |

76 873 |

51 754 |

49 |

62 |

62 |

0 |

|

8 |

Группа «Открытие Факторинг» |

28 152 |

12 172 |

131 |

70 200 |

43 982 |

60 |

66 |

53 |

25 |

|

9 |

«РСХБ Факторинг» |

22 895 |

– |

– |

47 186 |

– |

– |

– |

– |

– |

|

10 |

Металлинвестбанк |

18 600 |

10 300 |

81 |

75 769 |

47 855 |

58 |

– |

– |

– |

|

11 |

МКБ |

17 923 |

8587 |

109 |

35 809 |

21 399 |

67 |

52 |

66 |

–21 |

|

12 |

«Совком Факторинг» |

17 707 |

8350 |

112 |

56 765 |

16 201 |

250 |

86 |

102 |

–16 |

|

13 |

МТС-Банк |

10 800 |

6624 |

63 |

20 300 |

– |

– |

55 |

– |

– |

|

14 |

«РТС-Капитал» |

10 738 |

– |

– |

8395 |

– |

– |

148 |

– |

– |

|

15 |

ФК «Санкт-Петербург» |

10 664 |

4131 |

158 |

21 835 |

10 381 |

110 |

95 |

102 |

–7 |

|

16 |

Банк СОЮЗ |

10 473 |

6952 |

51 |

33 287 |

19 584 |

70 |

51 |

63 |

–19 |

|

17 |

Ситибанк |

7382 |

4500 |

64 |

19 610 |

13 100 |

50 |

– |

– |

– |

|

18 |

АБ «Россия» |

5343 |

– |

– |

12 157 |

– |

– |

70 |

– |

– |

|

19 |

«Факторинг ПЛЮС» |

5272 |

3310 |

59 |

14 877 |

11 648 |

28 |

62 |

61 |

1 |

|

20 |

ОТП Банк |

4332 |

3340 |

30 |

10 407 |

7769 |

34 |

61 |

70 |

–13 |

Источники: данные АФК; расчеты НКР

У молодого поколения есть запрос на высокие смыслы

У молодого поколения есть запрос на высокие смыслы

Татьяна Васильева, директор по персоналу компании ДельтаЛизинг, рассказала «Б.О» о том, что «красивые офисы и соцпакеты» больше не продают HR бренд. Сегодня выигрывают прозрачность, управленческая культура и гарантии стабильности

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела