28.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В 2016 году факторинговый оборот превысил 2 трлн рублей, показав рост на 13%, но в реальном выражении рынок не смог восстановиться до уровня 2014 года. Поддержку факторингу в 2017-2018 годах может оказать открытие системного доступа к финансированию госзаказов, что в то же время усилит ценовую борьбу между факторами

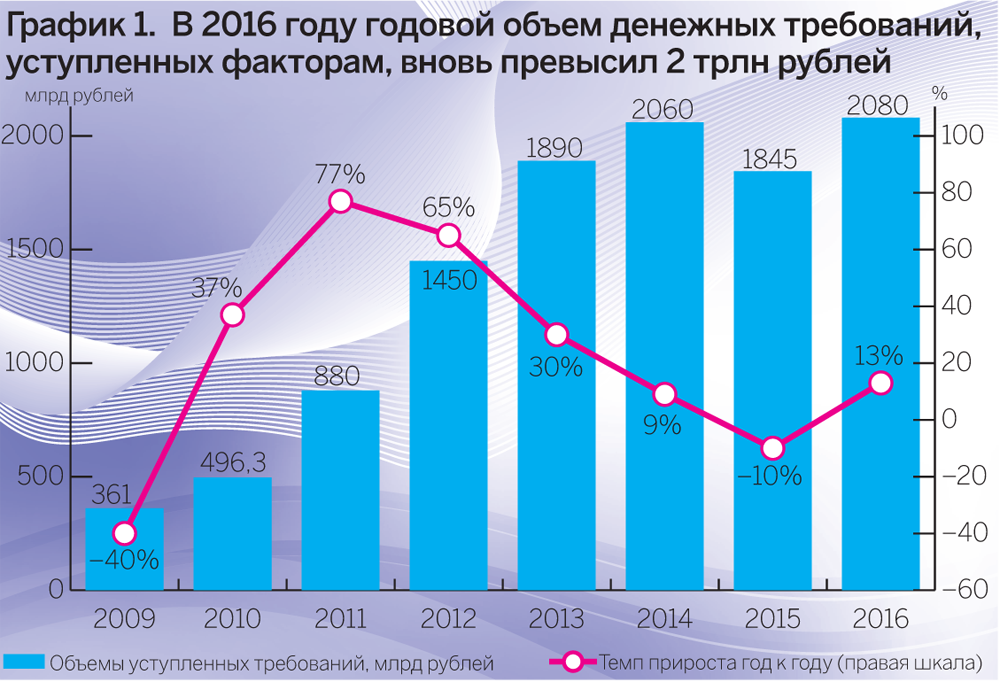

Совокупный объем денежных требований, уступленных факторам за 2016 год, составил около 2,1 трлн рублей (+13% к результату 2015 года, см. график 1). Однако, несмотря на возврат объемов рынка к уровню 2014 года, с учетом инфляционной составляющей в реальном выражении сокращение рынка относительно результата двухлетней давности могло составить 10–15%. Кроме того, доля факторинга в ВВП, невзирая на сокращение объема ВВП, за последние два года снизилась с 2,6 до 2,3%. Номинальному росту рынка во многом способствовали восстановление сделок в производственном секторе у крупных факторов, а также оживление конечного спроса в сегменте торговли непродовольственными товарами.

Источник: оценка RAEX («Эксперт РА») по данным анкет факторов

Динамика показателей большинства участников исследования отражает восстановительный рост бизнеса после просадки в 2015 году. Лишь 4 из 22 факторов, предоставивших данные Агентству, показали отрицательную динамику объемов бизнеса (табл. 1). Среди них ПАО «Промсвязьбанк», Группа ГПБ, ПАО Банк «ФК Открытие» и ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК». Околонулевые темпы прироста бизнеса показал лидер рынка ООО «ВТБ Факторинг», объем уступленных денежных требований которого сократился на 0,9% за 2016 год. Наибольшее (свыше 15%) снижение объемов факторингового бизнеса в относительном выражении из топ-15 рынка было характерно для ПАО Банк «ФК Открытие». Состав тройки ведущих игроков на российском рынке факторинга по итогам 2016 года (ООО «ВТБ Факторинг», ПАО «Промсвязьбанк» и АО «АЛЬФА-БАНК») и их доля в общем объеме уступленных денежных требований (около 50%) не изменились по сравнению с прошлым годом.

Таблица 1. Рэнкинг российских факторов по объему уступленных им денежных требований по итогам 2016 года

|

Место фактора по итогам 2016 года |

Место фактора по итогам 2015 года |

Наименование фактора |

Рейтинги кредитоспособности от RAEX («Эксперт РА») на 14.03.2017 |

Объем уступленных денежных требований в 2016 году, млн рублей |

Темпы прироста объема уступленных требований в 2016 году по сравнению с 2015 годом |

|---|---|---|---|---|---|

|

1 |

1 |

ООО «ВТБ Факторинг» |

– |

437 132,4 |

–0,9% |

|

2 |

2 |

ПАО «Промсвязьбанк»1 |

– |

344 489,1 |

–3,1% |

|

3 |

3 |

АО «Альфа-Банк» |

– |

250 872,2 |

58,1% |

|

4 |

5 |

Группа ГПБ |

А+ (III) / A++2 |

125 295,0 |

–2,0% |

|

5 |

– |

ООО «Сбербанк Факторинг»3 |

– |

98 968,1 |

н.д. |

|

6 |

4 |

ПАО Банк «ФК Открытие» |

– |

85 700,6 |

–41,0% |

|

7 |

9 |

ПАО АКБ «Металлинвестбанк» |

– |

78 851,4 |

44,0% |

|

8 |

8 |

ООО «РБ Факторинг» |

– |

78 429,5 |

42,3% |

|

9 |

6 |

Группа компаний НФК |

– |

76 563,6 |

5,4% |

|

10 |

7 |

ООО «КАПИТАЛ ФАКТОРИНГ» |

– |

63 890,4 |

6,3% |

|

11 |

11 |

ООО «Сетелем Банк» |

– |

55 663,7 |

25,1% |

|

12 |

10 |

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

А(II) |

43 891,6 |

–12,1% |

|

13 |

13 |

ТКБ БAHK ПАО |

А+(II) |

25665,8 |

13,7% |

|

14 |

14 |

Банк «СОЮЗ» (АО) |

– |

20019,6 |

6,7% |

|

15 |

19 |

ПАО «Банк ЗЕНИТ» |

– |

16566,0 |

117,1% |

|

16 |

16 |

ООО «ФК Санкт-Петербург» |

– |

15195,0 |

6,9% |

|

17 |

– |

АО «ПЕРВОУРАЛЬСКБАНК»4 |

В++ |

10183,8 |

н.д. |

|

18 |

18 |

ООО «Русская Факторинговая Компания» |

– |

10171,9 |

12,7% |

|

19 |

– |

АО «ОТП Банк» |

– |

6548,2 |

н.д. |

|

20 |

20 |

«СДМ-Банк» (ПАО) |

А+(I) |

6100,5 |

4,5% |

|

21 |

22 |

ООО «ОФК-Менеджмент» |

– |

5721,5 |

55,9% |

|

22 |

– |

ООО МФО «СимплФинанс» |

– |

2853,0 |

н.д. |

1 Данные ПАО «Промсвязьбанк» включают в себя показатели ООО «Промсвязьфакторинг».

2 Указаны рейтинги кредитоспособности ООО «ГПБ – факторинг» и Банк ГПБ (АО) соответственно.

3 По данным, предоставленным ООО «Сбербанк Факторинг» Ассоциации факторинговых компаний.

4 Данные АО «ПЕРВОУРАЛЬСКБАНК» включают в себя показатели ООО «ТФ «Прайм».

Источник:RAEX («Эксперт РА»), по данным анкет факторов

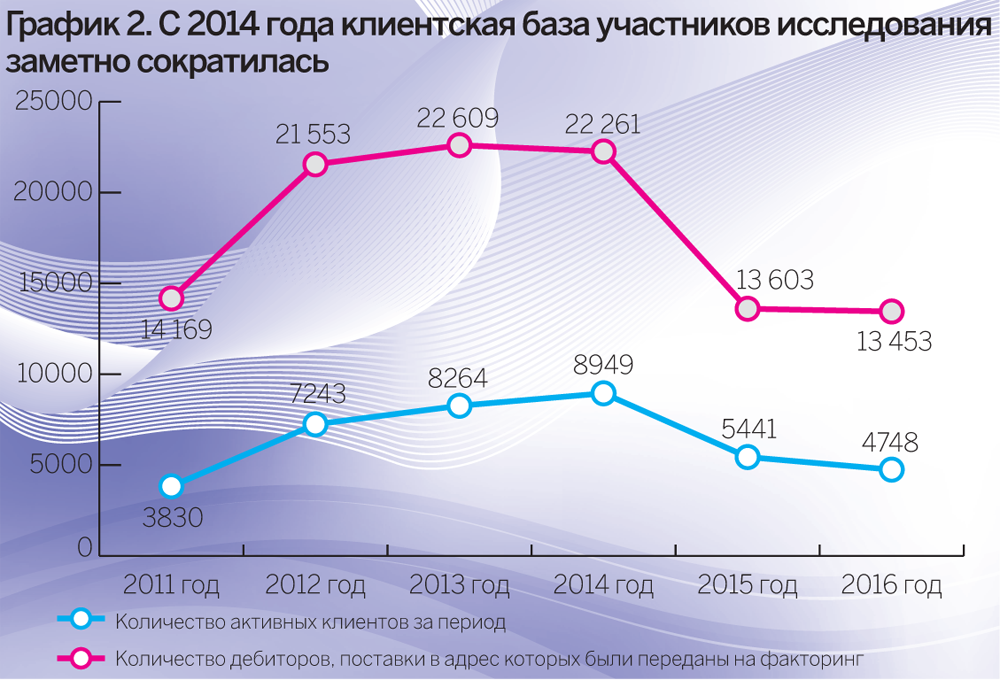

На фоне восстановления рынка в 2016 — начале 2017-го факторы столкнулись с ужесточением конкурентной борьбы. Причинами для обострения конкуренции послужили тенденция к снижению факторинговых ставок и выход на рынок новых участников, что на фоне ограниченности клиентской базы (график 2) привело прежде всего к усилению ценового соперничества. Обострение конкуренции обусловило давление на маржинальность сделок факторов в 2016 году: у половины участников опроса, формирующих более трети оборота рынка и предоставивших данные по факторинговому вознаграждению, наблюдалось снижение вознаграждения в среднем на 3–5% при одновременном росте оборота на 15%. При этом подобная динамика маржинальности факторов не могла быть связана только с поступательным снижением ключевой ставки в течение 2015-2016 годов. Кроме того, несмотря на очищение рынка от дебиторов из зон повышенного риска в 2014-2015 годах, часть значимых участников рынка факторинга в прошлом году затронуло ухудшение платежной дисциплины ряда компаний, занятых в сферах энергетики, ювелирного бизнеса, торговли электроникой.

Источник: оценка RAEX («Эксперт РА») по данным анкет факторов

Положительное влияние на рынок и рентабельность факторов оказало установление диалога между факторинговым сообществом и законодательной властью, что привело к отмене обязанности факторов раскрывать за плату информацию о сделках в Едином федеральном реестре. В то же время усиление конкуренции определило дальнейшее активное развитие технологичности сделок. В качестве яркого примера здесь можно отметить реализацию на российском рынке пилотного проекта сделки с использованием технологии блокчейн в начале 2017 года. Данная экспериментальная система была впервые использована ООО «Сбербанк Факторинг» совместно с ПАО «М.Видео», что позволило существенно сократить время подтверждения поставок товаров и сэкономить ПАО «М.Видео» около 30 млн рублей.

По данным факторов, формирующих около 74% совокупного оборота рынка, Москва сохраняет за собой лидерство по объему уступленных денежных требований, несмотря на продолжающееся снижение доли сделок с 46% в 2015 году до 43% в 2016 году (график 3). Тенденция к сокращению доли факторингового оборота наметилась также в другом городе федерального значения — Санкт-Петербурге (–3 п.п. за 2016 год). Вместе с тем растет доля Приволжского ФО (+3 п.п.) в структуре сделок по объему уступленных денежных требований. Отчасти подобная динамика объясняется географической экспансией крупнейшего игрока рынка — ООО «ВТБ Факторинг» — за пределы Москвы и Санкт-Петербурга. В 2016 году АО «АЛЬФА-БАНК» заняло первое место по факторинговому обороту в Москве, потеснив прошлогоднего лидера — ООО «ВТБ Факторинг», который укрепил свои позиции в других федеральных округах. В частности, ООО «ВТБ Факторинг» является лидером по объему уступленных денежных требований в Приволжском, Центральном (кроме Москвы), Северо-Западном (кроме Санкт-Петербурга), Сибирском, Дальневосточном и Южном федеральных округах. В Санкт-Петербурге и Северо-Кавказском федеральном округе первенство принадлежит ПАО «Промсвязьбанк», а в Уральском федеральном округе — Группе ГПБ.

Источник: оценка RAEX («Эксперт РА») по данным анкет факторов

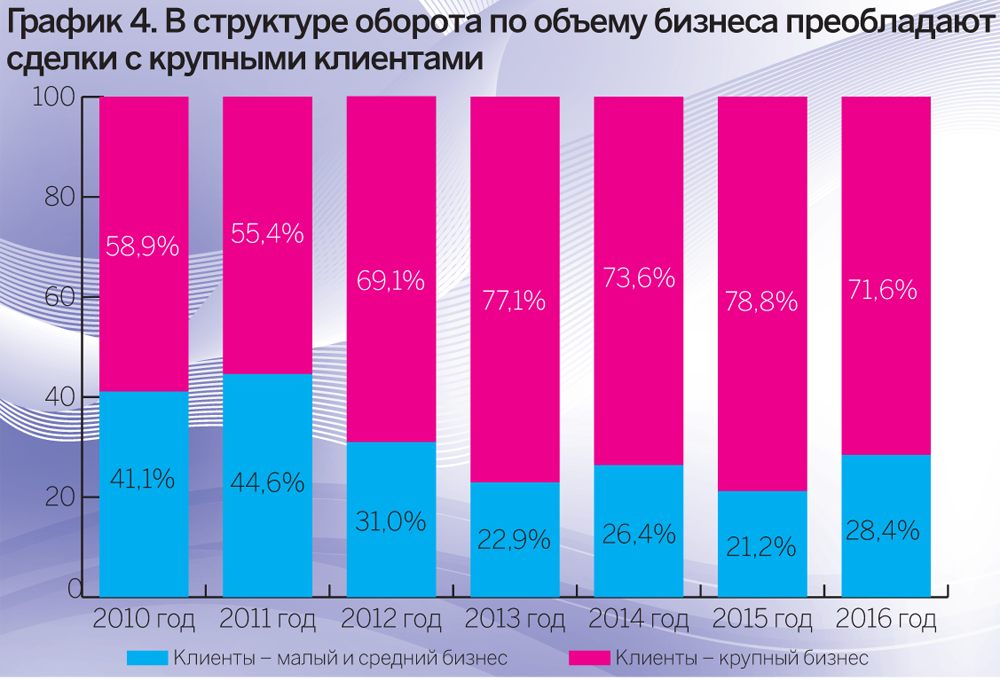

В свою очередь, структура рынка факторинга по объему бизнеса клиентов в 2016 году не претерпела существенных изменений: сделки с крупными клиентами по-прежнему превалируют над сделками в сегменте МСБ. При этом по данным, полученным от факторов, доля сделок, приходящихся на МСБ, выросла на 7 п.п. — до 28% за 2016 год (график 4). Наблюдаемая волатильность может быть связана со снижением информационной прозрачности ряда крупных участников рынка: в 2016 году информация о распределении сделок по клиентским сегментам была предоставлена факторами, на которых приходилось около 43% совокупного оборота рынка, в 2015 году охват составлял около 67% оборота. При анализе данных по сопоставимой выборке за 2016 и 2015 годы доля сделок с клиентами МСБ составила бы 29 и 30% соответственно. Совокупный оборот в сегменте малого и среднего бизнеса по оценкам RAEX («Эксперта РА») показал рост, сопоставимый с рынком в целом, по сравнению с 2015 годом и составил не менее 370 млрд рублей в 2016 году.

Источник: оценка RAEX («Эксперт РА») по данным анкет факторов

Потенциал факторинга как продукта, дополняющего или заменяющего другие финансовые инструменты, во многом уже был исчерпан в годы активного роста (2011–2014) и отраслевой трансформации (2015). Поэтому драйвером рынка в 2017-2018 годах может выступить факторинг в сегменте госзаказа, способный открыть факторам системный доступ к новому пласту клиентов. Активизация работы в данном сегменте приведет к новому этапу замещения кредитования факторингом. Кроме того, потенциально открытие новой факторабельной ниши может привести к выходу на рынок новых игроков, что еще больше усилит конкуренцию и обострит проблему удержания маржинальности. В условиях сохранения ценового демпинга наиболее вероятно снижение интереса к факторинговому бизнесу в пользу вложений в низкорисковые инструменты, что может сдержать развитие факторинга. Положительное влияние на рынок в 2017 году окажет рост объема уступленных денежных требований в сегменте торговли, который по оценкам RAEX («Эксперт РА») будет сопоставим с рыночным даже в условиях относительного падения общего торгового оборота.

По базовому прогнозу RAEX («Эксперт РА») рост рынка факторинга в 2017 году составит около 7% (табл. 2). Данный прогноз подразумевает официальную инфляцию на уровне 5-6%, что обусловит снижение ключевой ставки ЦБ РФ до 8,5–9%. Среднегодовая цена на нефть марки Brent составит около 50 долларов за баррель, а объемы рынка — около 2,2 трлн рублей. Позитивный сценарий базируется на предпосылках о росте цен на нефть (среднегодовой уровень — 60 долларов США) и сокращении инфляции до 4%, что позволит ЦБ РФ в течение года понизить ключевую ставку на 2-3 п. п. (до 7-8%). В результате лидеры рынка продолжат удешевлять фондирование и будут предлагать клиентам еще более привлекательные условия. Рост рынка факторинга в таких условиях составит около 14%, а совокупный объем уступленных денежных требований достигнет 2,4 трлн рублей.

Таблица 2. Динамика факторингового рынка в 2017 году при реализации различных сценариев развития

|

Показатель |

Базовый сценарий |

Позитивный сценарий |

|---|---|---|

|

Среднегодовая цена на нефть марки Brent, долларов |

50 |

60 |

|

Уровень инфляции, % |

5-6 |

4 |

|

Ключевая ставка Банка России, % |

8,5-9 |

7-8 |

|

Объем уступленных денежных требований, млрд рублей |

2250 |

2370 |

|

Темпы прироста, % |

7 |

14 |

Источник: прогноз RAEX («Эксперт РА»