28.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

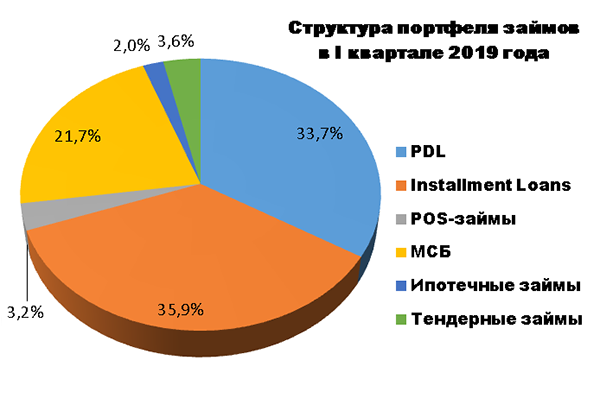

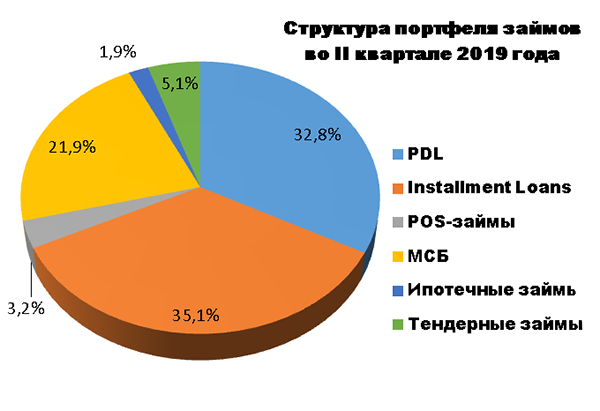

Рэнкинг компаний микрофинансового сектора по итогам деятельности во втором квартале 2019 года

Сокращение общего числа компаний — участников рынка микрофинансирования сопровождается ростом объема займов, выданных МФО. Продолжают расти как число займов, так и средняя сумма.

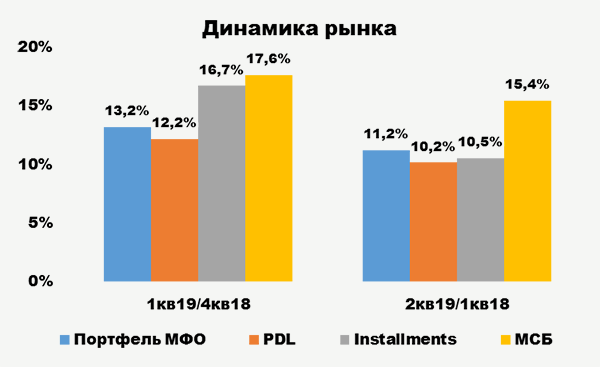

Тем не менее во втором квартале 2019 года рост рынка микрозаймов несколько замедлился и составил около 11% (против 13% за первый квартал 2019-го). Наибольшая доля в структуре совокупного портфеля займов у компаний — участников рэнкинга НРА сформирована за счет задолженности физических лиц, которая выросла за квартал на 10,2 и 10,5% в сегментах PDL и Installments соответственно против 12 и 16% кварталом ранее.

Темпы роста займов МСБ на фоне сохранения высокого спроса опережают розницу: задолженность сегмента МСБ перед МФО выросла за второй квартал 2019 года на 15,4% против 17% в первом квартале 2019 года.

И в розничном сегменте, и в МСБ растут число займов и средняя сумма займа. По сегменту МСБ средняя сумма займа у компаний — участников анкетирования находится на уровне 1 299 тыс. рублей по итогам второго квартала 2019 года, что на 5% выше данных первого квартала 2019 года, когда средняя сумма займа составляла 1 280 тыс. рублей.

По займам физических лиц (PDL, Installments, POS) средняя сумма займа находится на уровне 13,7 тыс. рублей по итогам второго квартала 2019 года, что на 5,4% выше данных первого квартала 2019 года, когда средняя сумма займа составляла 13 тыс. рублей.

Динамика рынка МФО и средней суммы займа во втором квартале 2019 года

Источник: НРА, на основе анкетирования МФО

В целях расчета рэнкинга использовались данные по просроченной задолженности на сроке 30+: итоги второго квартала 2019 года свидетельствуют о незначительном росте показателя во всех ключевых сегментах. При этом общий уровень просроченных долгов и пролонгированных займов является контролируемым.

За второй квартал 2019 года также рассчитывалась операционная эффективность компаний — участников рэнкинга: CIR (Cost/Income Ratio, операционные расходы по отношению к доходам). В операционные расходы в анкете включались: административные / управленческие + коммерческие (маркетинг) + процессинг + коллекшен + идентификация / верификация. Сформированный резерв не включался. В операционные доходы за отчетный период в анкете включались: (% доходы – % расходы) + (комиссионные доходы – расходы) + прочие операционные доходы.

Источник: НРА, на основе анкетирования МФО

Источник: НРА, на основе анкетирования МФО

Рассчитанный средний показатель операционной эффективности (Cost-income ratio, CIR) у компаний — участников рэнкинга составил 49,7%.

Вводимые ЦБ меры — ограничения ежедневной ставки по займу, максимального размера переплаты, размера предельной долговой нагрузки, применение повышающего коэффициента при расчете достаточности капитала и 100%-го резервирования с 91-го дня по PDL займам приводят к переходу крупных компаний PDL-направленности в сегмент выдачи среднесрочных потребительских займов.

Рост рынка микрозаймов во втором квартале 2019 года составил около 11%

Повторяя банковскую практику, МФО для снижения расходов на резервирование и ограничение просадки капитала проводят мероприятия по расчистке балансов от плохих активов. В том числе данные меры обусловили контролируемый уровень просроченной задолженности — как по портфелям компаний рэнкинга в целом, так и по отдельным сегментам.

Согласно прогнозам НРА, в 2019 году рост сегмента микрофинансирования может составить около 35%. Динамика рынка микрофинансирования будет обусловлена следующими факторами:

относительной (на текущий момент) простотой получения займа;

повышением прозрачности отрасли;

технологизацией отрасли, выходом МФО в онлайн;

усилением надзора ЦБ РФ: количественные и качественные ограничения или их комбинация, внесение изменений в расчет величины собственных средств и обязательных нормативов, «утяжеление» методика расчета. Как следствие МФО будет требоваться капитал «хорошего качества»;

возможностью собственников оказать поддержку капитализации и предоставить фондирование в случае необходимости; способностью МФО наращивать капитал за счет прибыли;

охлаждением темпов роста (вслед за банковской системой, где кредитование населения устойчиво замедляется, а корпоративное кредитование стагнирует).

В третьем квартале 2019 года НРА планирует дополнительно собирать данные о проданных портфелях МФО. Это позволит четче понимать, как компании работают с просрочкой и почему доля просрочки 30+ так велика или низка. Для более точного сравнения компаний по качеству портфеля НРА планирует дополнить статистику по уровню просроченной задолженности (добавив данные по NPL90+).

Таблица 1. Рэнкинг микрофинансовых компаний

|

№ |

Наименование МФО |

Портфель займов во II квартале 2019 года, тыс рублей |

Портфель займов в I квартале 2019 года, тыс рублей |

Изменения, % |

|

1 |

ГК MoneyMan |

5 142 566,00 |

4 578 953,00 |

12,31 |

|

2 |

МФК «МигКредит» |

4 384 487,00 |

3 932 613,00 |

11,49 |

|

3 |

МКК SimpleFinance |

4 185 532,53 |

3 064 763,78 |

36,57 |

|

4 |

МФК «Займер» |

4 061 369,00 |

3 354 900,00 |

21,06 |

|

5 |

МФК «Центр финансовой поддержки» («ВиваДеньги») |

2 821 957,07 |

2 454 694,64 |

14,96 |

|

6 |

МФК «CarMoney» |

2 640 394,00 |

2 348 277,00 |

12,44 |

|

7 |

Группа «Саммит» (бренд «Центр Займов») |

2 340 290,59 |

2 246 678,00 |

4,17 |

|

8 |

Eqvanta (МФК Быстроденьги, МФК Турбозайм) |

2 305 308,00 |

2 087 619,00 |

10,43 |

|

9 |

МКК «Арифметика» |

1 868 358,00 |

1 787 179,00 |

4,54 |

|

10 |

МКК «ФИНМОЛЛ» |

1 836 957,00 |

1 875 475,00 |

–2,05 |

|

11 |

МКК Монеза |

1 516 394,99 |

1 213 391,34 |

24,97 |

|

12 |

МФК Е Заем |

1 496 833,99 |

1 901 479,45 |

–21,28 |

|

13 |

МФК «ВЭББАНКИР» |

1 428 317,39 |

1 141 066,00 |

25,17 |

|

14 |

МФК «Микро Капитал» |

1 424 539,42 |

1 677 782,14 |

–15,09 |

|

15 |

МФК «ГринМани» |

1 233 994,00 |

1 117 068,70 |

10,47 |

|

16 |

МФК «Ростовское региональное агентство поддержки предпринимательства» |

1 133 132,00 |

1 054 729,00 |

7,43 |

|

17 |

Удмуртский фонд развития предпринимательства |

1 077 427,11 |

815 823,00 |

32,07 |

|

18 |

МКК «Фонд микрофинансирования субъектов малого и среднего предпринимательства Краснодарского края» |

1 060 709,86 |

1 047 376,50 |

1,27 |

|

19 |

МФК «ЭйрЛоанс» (Kviku) |

1 029 349,00 |

757 283,00 |

35,93 |

|

20 |

МФК «До Зарплаты» |

981 986,00 |

633 921,70 |

54,91 |

|

21 |

МКК Срочноденьги |

870 525,00 |

691 335,00 |

25,92 |

|

22 |

МКК «ПростоДЕНЬГИ» |

817 343,00 |

771 991,00 |

5,87 |

|

23 |

МФК «Платиза.ру» |

805 266,00 |

624 464,00 |

28,95 |

|

24 |

МКК «Фонд микрофинансирования субъектов малого и среднего предпринимательства в Ставропольском крае» |

748 350,00 |

672 252,00 |

11,32 |

|

25 |

МФК «КОНГА» |

735 518,00 |

701 864,00 |

4,79 |

|

26 |

МКК «ПРОФИРЕАЛ» |

723 048,00 |

710 165,00 |

1,81 |

|

27 |

МФК Кредитех Рус |

678 143,00 |

932 187,00 |

–27,2 |

|

28 |

МКК «Кредит Лайн» |

667 564,00 |

584 816,00 |

14,15 |

|

29 |

МКК «Ваш инвестор» |

610 015,00 |

469 786,00 |

29,85 |

|

30 |

МКК «Агентство по поддержке малого и среднего бизнеса в Чувашской Республике» |

523 147,09 |

442 594,45 |

18,20 |

|

31 |

МКК ВО «Фонд поддержки МСП» |

500 725,00 |

490 250,00 |

2,14 |

|

32 |

АНО Башкирская микрокредитная компания |

479 808,50 |

430 709,00 |

11,40 |

|

33 |

МКК «Фонд поддержки малого предпринимательства Хабаровского края» |

459 450,67 |

435 120,00 |

5,59 |

|

34 |

МКК «Алтайский фонд микрозаймов» |

445 375,00 |

399 484,00 |

11,49 |

|

35 |

МКК «Новгородский фонд поддержки малого предпринимательства» |

395 102,00 |

375 203,00 |

5,30 |

|

36 |

МКК «Пермского края» |

391 709,00 |

431 640,00 |

–9,25 |

|

37 |

МКК Фонд развития предпринимательства Воронежской области |

378 529,06 |

311 960,00 |

21,34 |

|

38 |

МКК Камчатский государственный фонд поддержки предпринимательства |

373 834,00 |

346 917,00 |

7,76 |

|

39 |

МКК «Развитие» |

305 583,00 |

291 431,00 |

4,86 |

|

40 |

МКК «Сахалинский Фонд развития предпринимательства» |

285 309,00 |

260 096,00 |

9,69 |

|

41 |

Фонд микрокредотования Иркутской области |

278 774,00 |

272 121,00 |

2,44 |

|

42 |

ФМ Саратовской области |

252 552,00 |

211 085,00 |

19,64 |

|

43 |

МКК «А-План» |

235 540,00 |

252 096,00 |

–6,57 |

|

44 |

Центр микрофинансирования Астраханского ФПМСП |

226 710,00 |

229 015,00 |

–1,01 |

|

45 |

МКК «Деньги Сразу» |

179 970,00 |

191 042,00 |

–5,80 |

|

46 |

МКК БюроФинПомощи |

129 035,00 |

123 266,00 |

4,68 |

|

47 |

МКК «ВДМ-ФИНАНС» |

118 651,00 |

115 132,00 |

3,06 |

|

48 |

МКК Ростовский муниципальный фонд поддержки предпринимательства |

113 804,00 |

101 829,00 |

11,76 |

|

49 |

МФК Фонд развития городского округа «город Якутск» |

110 715,28 |

115 223,43 |

–3,91 |

|

50 |

МКК «АЛЕКСУМ» |

107 670,00 |

101 836,00 |

5,73 |

|

51 |

МКК «Евраз» |

91 849,00 |

91 148,00 |

0,77 |

|

52 |

МКК «Капуста Прикамье» |

74 698,00 |

68 877,00 |

8,45 |

|

53 |

Фонд развития промышленности Забайкальского края |

58 548,00 |

50 155,00 |

16,73 |

|

54 |

МКК «ТИАРА» |

35 926,91 |

39 809,37 |

–9,75 |

|

55 |

МКК МАНИВОЛЛ КРЕДИТ |

25 807,00 |

21 194,00 |

21,77 |

|

56 |

МКК «Экстра Деньги» |

24 382,00 |

17 820,00 |

36,82 |

|

57 |

МКК «Агар» |

22 854,00 |

18 611,00 |

22,80 |

|

58 |

МКК «АвтоЗаймСевер» |

21 379,00 |

18 519,00 |

15,44 |

|

59 |

МКК Фонд поддержки предпринимательства Калачеевского района Воронежской области |

19 710,00 |

17 297,00 |

13,95 |

|

60 |

МКК «РУС ФИН» |

16 689,00 |

15 282,00 |

9,21 |

|

61 |

МКК «Финанс Эксчендж» |

13 268,00 |

19 284,00 |

–31,20 |

|

62 |

МКК «Самара Финанс» |

7307,00 |

8588,00 |

–14,92 |

|

63 |

МКК ИНВЕСТПРОФИЛЬ |

6896,00 |

2150,00 |

220,74 |

|

64 |

ООО МКК «Финанс НН» |

6083,00 |

4631,00 |

31,35 |

|

65 |

МКК АДЕПТ |

5830,00 |

7196,63 |

–18,99 |

|

66 |

МКК «Центр Займов Алтай» |

5286,00 |

5904,00 |

–10,47 |

|

67 |

МКК «Надежда» |

4820,00 |

|

|

|

68 |

МКК «Рабочий кредит» |

1050,00 |

0,00 |

|

|

69 |

МКК «Сфинкс» |

346,00 |

50,00 |

592,00 |

|

70 |

МКК Альфа 86 |

176,00 |

161,00 |

9,32 |

Розничный кредитный бум — охлаждения пока не видно

Розничный кредитный бум — охлаждения пока не видно

На фоне незначительного совокупного роста как банковских активов, так и консолидированного кредитного портфеля итоги сентября продемонстрировали продолжающийся бум кредитования физических лиц. При этом население продолжает занимать в два раза быстрее, чем копить