30.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

По итогам 2020 года выдачи кредитов МСБ остались практически на уровне 2019-го. При этом, несмотря на множественные реструктуризации, просроченная задолженность в сегменте выросла на 13%, до 641 млрд рублей. Агентство считает, что в 2021 году просроченная задолженность МСБ продолжит расти, объемы господдержки будут меньше, чем в 2020-м, а ставки вырастут

За 2020 год банки выдали субъектам МСБ кредитов на общую сумму 7,6 трлн рублей, что лишь на 2% ниже показателей 2019-го (см график 1). Сдержать сегмент от существенного падения в кризисный год помогли прежде всего масштабные государственные программы льготного кредитования бизнеса, направленные на поддержку занятости и возобновление деятельности компаний. Без их учета сегмент показал бы существенный спад.

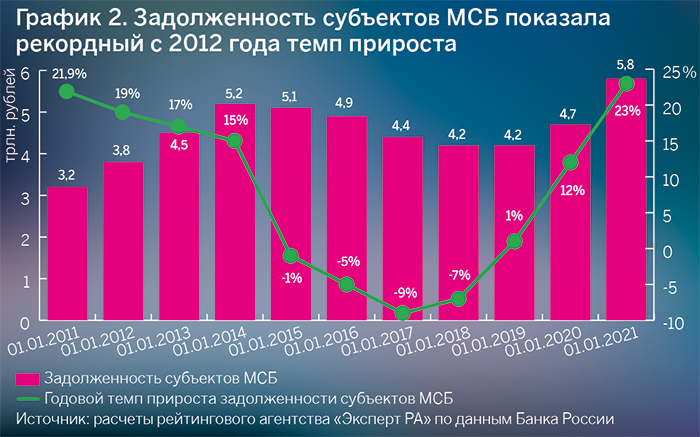

В то же время задолженность субъектов МСБ за 2020 год выросла почти на 23% и на 1 января 2021 года достигла 5,8 трлн рублей против 4,7 трлн на начало 2020-го (см. график 2), показав наибольший прирост с 2012 года. Указанное обусловлено снижением оборачиваемости портфеля, что связано с масштабными реструктуризациями кредитов, которые проводились банками в рамках антикризисной поддержки бизнеса как с помощью государства, так и по собственным программам. Так, согласно данным Банка России, за период с 20 марта по конец 2020 года банки реструктурировали ссудную задолженность субъектов МСБ на общую сумму не менее 854 млрд рублей.

В 2020 году средневзвешенная процентная ставка по кредитам субъектам МСБ на срок до одного года опускалась до 7,54% в сентябре, на срок свыше одного года — до 7,55% в июне, что является самым низким значением за весь период наблюдения (см. график 3). Динамику процентных ставок во многом определили снижение ключевой ставки ЦБ РФ до исторически низкого уровня в 4,25%, а также предоставление бизнесу кредитов по программам льготного кредитования, процентные ставки по которым составляли 2% и даже 0%.

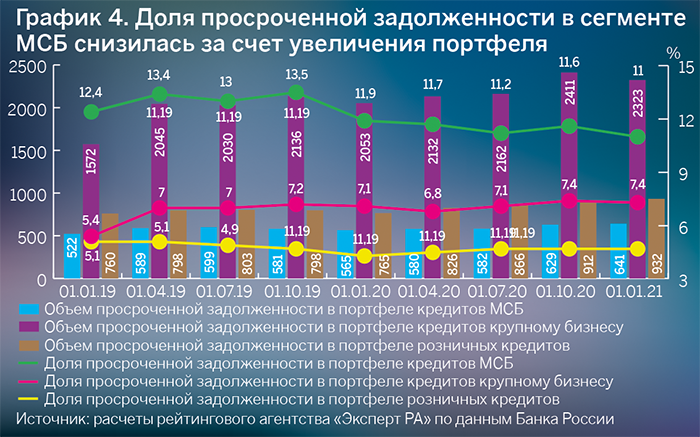

Несмотря на активную реструктуризацию кредитов, по итогам 2020 года просроченная задолженность субъектов МСБ выросла на 13% (рекорд с 2016 года) и достигла 640,7 млрд рублей (см. график 4). Вместе с тем доля просроченной задолженности в портфеле МСБ на 1 января 2021 года снизилась на 0,9 п.п. относительно результата годовой давности (до 11%) ввиду роста кредитного портфеля.

При этом за 2020 год динамика просроченной задолженности в портфеле МСБ была сопоставима с динамикой просрочки по кредитам крупному бизнесу (+13,2%), в то время как в розничных кредитах наблюдался прирост просрочки на 22%. Доля просроченной задолженности в кредитах МСП остается самой высокой — в кредитах крупному бизнесу на конец прошлого года она составила 7,3%, а в розничном сегменте — 4,7%.

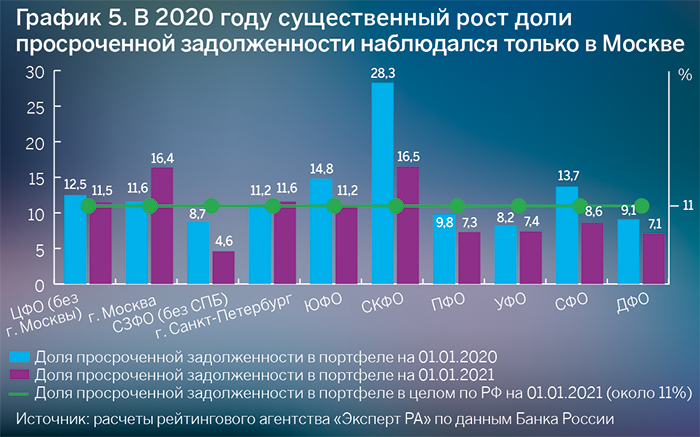

Анализ региональной структуры показал, что по итогам 2020 года объем просроченной задолженности субъектов МСБ по Москве, на которую приходится около 25% кредитного портфеля, вырос на 63%, в результате чего ее доля в портфеле достигла 16,4% против 11,6% на начало года, что значительно превышает средний показатель по стране (см. график 5).

Существенный прирост также показала просроченная задолженность в Санкт-Петербурге (+32%), но доля просрочки в портфеле существенно не изменилась (рост с 11,2 до 11,6% за год) за счет увеличения задолженности субъектов МСБ (+27% за год). В других регионах доля просроченной задолженности снизилась. Такой прирост проблемных активов в Москве и Санкт-Петербурге может быть следствием жестких ограничений, которые вводились в крупнейших городах страны в прошлом году. В условиях ограничений на ведение бизнеса и общего ухудшения экономической ситуации в стране многие компании не справились с долговой нагрузкой, что и привело к росту просрочки в Москве и Санкт-Петербурге.

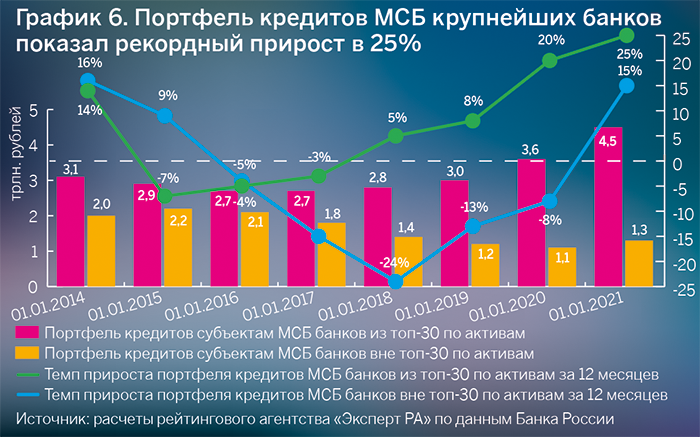

Впервые с 2015 года крупнейшие банки не увеличили своей доли в сегменте кредитования МСБ — в прошлом году около 79% выданных МСБ кредитов пришлось на банки из топ-30 по величине активов, по итогам 2019-го этот показатель находился примерно на том же уровне. При этом объем выданных крупнейшими банками кредитов в 2020 году снизился по сравнению с 2019-м на 2,6% (6,05 против 6,2 трлн рублей), прочие банки сохранили объем выдач примерно на уровне 2019-го (около 1,6 трлн рублей).

Напротив, задолженность субъектов МСБ, приходящаяся на крупнейшие банки, в 2020 году выросла на 25% и достигла 4,54 трлн рублей, в то время как прирост портфеля банков вне топ-30 составил 15% (см график 6). В итоге к концу прошлого года доля кредитного портфеля субъектов МСБ, приходящаяся на крупнейшие банки, выросла на 1,4 п.п., до 78%, портфель прочих банков составил 22%. Это обусловлено тем, что крупнейшие банки стали основными проводниками льготного кредитования МСБ, что способствовало увеличению их кредитного портфеля. Кроме того, банки из топ-30 могли активнее реструктурировать кредиты заемщикам, в результате чего оборачиваемость их портфелей снизилась, что сдерживало «выгашивание» ссудной задолженности.

Сбербанк и Банк ВТБ удерживают первые позиции в сегменте, при этом в 2020 году объемы выдач кредитов субъектам МСБ указанными банками остались примерно на уровне 2019 года. «В 2020 году объемы выдач кредитов МСП продемонстрировали слабый рост по сравнению с 2019 годом в связи с общим замедлением экономики. При этом объемы вновь заключаемых кредитных договоров по МСП продемонстрировали 25%-ный рост год к году (1,86 трлн в 2020 году и 1,48 трлн в 2019-м), в том числе за счет выдач по антикризисным государственным программам поддержки бизнеса, в которых “Сбер” является одним из ключевых участников», — прокомментировали итоги прошлого года в пресс-службе Сбербанка. Совкомбанк увеличил выдачи кредитов МСБ в 2020 году более чем в два раза, существенный прирост также показали Промсвязьбанк, СМП Банк, АБ «РОССИЯ», Россельхозбанк и Металлинвестбанк.

Рэнкинг банков по объему выданных за 2020год кредитов МСБ

|

Место в рэнкинге по объему кредитов, выданных субъектам МСБ |

Наименование банка |

Объем кредитов, выданных МСБ, млн рублей |

Темп прироста объема выдач кредитов МСБ за 2020 год по сравнению с 2019 годом, % |

Рейтинг кредитоспособ ности от агентства «Эксперт РА» по состоянию на 17.03.2021 |

||

|

За 2020 год |

За 2019 год |

За 2020 год |

За 2019 год |

|||

|

1 |

1 |

Сбербанк |

1 997 943 |

1 953 666 |

2,3 |

– |

|

2 |

2 |

Банк ВТБ |

904 475 |

902 969 |

0,2 |

ruAAA |

|

3 |

– |

Россельхозбанк |

282 525 |

202 219 |

39,7 |

– |

|

4 |

6 |

Промсвязьбанк |

183 942 |

106 108 |

73,4 |

ruAA |

|

5 |

4 |

Банк «ФК Открытие» |

159 671 |

140 955 |

13,3 |

ruAA- |

|

6 |

7 |

МСП Банк |

95 227 |

82 941 |

14,8 |

ruA+ |

|

7 |

10 |

АК БАРС БАНК |

59 147 |

56 293 |

5,1 |

ruA- |

|

8 |

8 |

БАНК УРАЛСИБ |

57 783 |

76 762 |

–24,7 |

– |

|

9 |

– |

АБ «РОССИЯ» |

36 664 |

25 615 |

43,1 |

ruAA |

|

10 |

13 |

КБ «Кубань Кредит» |

35 810 |

33 197 |

7,9 |

– |

|

11 |

– |

Совкомбанк |

34 586 |

16 706 |

107,0 |

ruAA |

|

12 |

27 |

РОСБАНК |

33 785 |

31 848 |

6,1 |

ruAAA |

|

13 |

12 |

ТКБ БАНК |

31 236 |

36 963 |

–15,5 |

ruBB+ |

|

14 |

- |

Металлинвестбанк |

31 078 |

21 175 |

46,8 |

– |

|

15 |

14 |

КБ «Центр-инвест» |

28 158 |

29 709 |

–5,2 |

– |

|

16 |

15 |

ЧЕЛИНДБАНК |

27 412 |

29 160 |

–6,0 |

ruA |

|

17 |

17 |

НБД-Банк |

27 021 |

26 682 |

1,3 |

ruBBB+ |

|

18 |

- |

СКБ Приморья «Примсоцбанк» |

25 767 |

22 517 |

14,4 |

ruBBB+ |

|

19 |

18 |

Банк «Левобережный» |

25 398 |

26 276 |

–3,3 |

ruA- |

|

20 |

22 |

СМП Банк |

24 780 |

15 478 |

60,1 |

ruA |

|

21 |

16 |

Банк ЗЕНИТ |

22 879 |

27 573 |

–17,0 |

ruA- |

|

22 |

19 |

Банк Интеза |

22 620 |

26 145 |

–13,5 |

ruA |

|

23 |

20 |

ЧЕЛЯБИНВЕСТБАНК |

19 070 |

21 470 |

–11,2 |

ruA |

|

24 |

21 |

СДМ-Банк» |

17 108 |

19 970 |

–14,3 |

ruA- |

|

25 |

25 |

Азиатско-Тихоокеанский Банк |

13 440 |

13 108 |

2,5 |

– |

|

26 |

23 |

АКБ «Энергобанк» (АО) |

11 715 |

14 267 |

–17,9 |

– |

|

27 |

24 |

Прио-Внешторгбанк |

11 165 |

13 371 |

–16,5 |

ruBB |

|

28 |

26 |

Банк «Национальный стандарт» |

11 096 |

12 038 |

–7,8 |

ruBB+ |

|

29 |

29 |

КБ «УБРиР» |

10 921 |

7908 |

38,1 |

– |

|

30 |

33 |

НИКО-БАНК |

7013 |

5089 |

37,8 |

ruBB+ |

|

31 |

31 |

Датабанк |

6061 |

5503 |

10,1 |

ruBB- |

|

32 |

30 |

БАНК СГБ |

5339 |

5955 |

–10,3 |

ruA- |

|

33 |

32 |

Ставропольпромстройбанк |

5252 |

5465 |

-3,9 |

ruB |

|

34 |

– |

Банк «Акцепт» |

4264 |

3341 |

27,6 |

ruBBB+ |

|

35 |

– |

АКБ «Алмазэргиэнбанк» |

4240 |

3683 |

15,1 |

ruBB |

|

36 |

– |

Банк «Агророс |

2819 |

2722 |

3,6 |

ruBB- |

|

37 |

– |

БАНК «СИАБ» |

2318 |

2321 |

–0,1 |

– |

|

38 |

39 |

ПЕРВОУРАЛЬСКБАНК |

2095 |

2124 |

–1,4 |

ruB+ |

|

39 |

41 |

СТРОЙЛЕСБАНК |

1900 |

1857 |

2,4 |

– |

|

40 |

– |

Алеф-Банк |

1738 |

1122 |

54,9 |

ruB+ |

|

41 |

40 |

КБ «Новый век» |

1689 |

2040 |

–17,2 |

ruB+ |

|

42 |

– |

СИНКО-БАНК |

1173 |

1 865 |

–37,1 |

ruB |

|

43 |

– |

ВНЕШФИНБАНК |

715 |

629 |

13,6 |

ruB+ |

|

44 |

42 |

Унифондбанк |

702 |

1 570 |

–55,3 |

ruB |

|

45 |

43 |

КБ «РБА» |

691 |

761 |

–9,2 |

ruB- |

|

46 |

44 |

Банк «Объединенный капитал» |

622 |

627 |

–0,7 |

ruBB |

|

47 |

– |

Промсельхозбанк |

574 |

937 |

–38,7 |

ruB |

Мнения участников анкетирования (32 банков), проведенного агентством «Эксперт РА», относительно дальнейшей динамики качества портфеля кредитов МСБ разделились — около 70% банков не ожидают роста просроченной задолженности либо считают, что изменения не будут существенными по сравнению с 2020 годом, остальные же отметили, что ухудшение качества портфеля вполне вероятно. При этом агентство отмечает, что активная практика реструктуризации кредитов, а также предоставление банкам послаблений по формированию резервов по таким кредитам отложили на будущее решение вопроса роста проблемных ссуд на балансе. Многим субъектам МСБ реструктуризация помогла пережить период, когда бизнес был полностью остановлен, но при этом мы ожидаем, что падение реальных доходов населения, а также общеэкономические последствия пандемии продолжат негативно влиять на деятельность МСП в 2021 году, что приведет к росту дефолтности в сегменте. Таким образом, несмотря на всевозможные льготные кредиты, многим представителям МСБ будет сложно восстановиться после пандемии и начать расти.

Опрошенные агентством «Эксперт РА» банки позитивно смотрят на перспективы роста сегмента — 27 из 32 банков сообщили, что в текущем году планируют нарастить объемы выдач МСБ по сравнению с 2020-м, прирост выдач в среднем составит около 13%. Вместе с тем, по мнению агентства, фактическая активность банков в сегменте будет сдержанной, многие из них будут принимать итоговое решение о динамике портфеля с учетом статистики погашения реструктурированных кредитов. При этом государство все так же будет влиять на динамику рынка и качество портфеля, однако, по оценкам агентства, в 2021 году объемы кредитования МСБ по льготным программам с господдержкой могут быть на 25–30% ниже, чем в 2020-м.

Из-за повышения ключевой ставки Банка России в марте и апреле текущего года и ожиданий дальнейшего роста ключевой ставки на фоне возросших инфляционных рисков агентство ожидает, что в 2021 году ставки по кредитам для МСБ могут вырасти до 10%. В то же время сдерживать ставку кредитования от роста будут запущенная в марте 2021-го программа льготного кредитования бизнеса ФОТ 3.0 под 3% годовых, а также одобренное в январе 2021 года снижение с 8,5 до 7,25% (с учетом изменения в марте 2021-го ключевой ставки) процентной ставки по кредитам в рамках Постановления Правительства РФ № 1764.

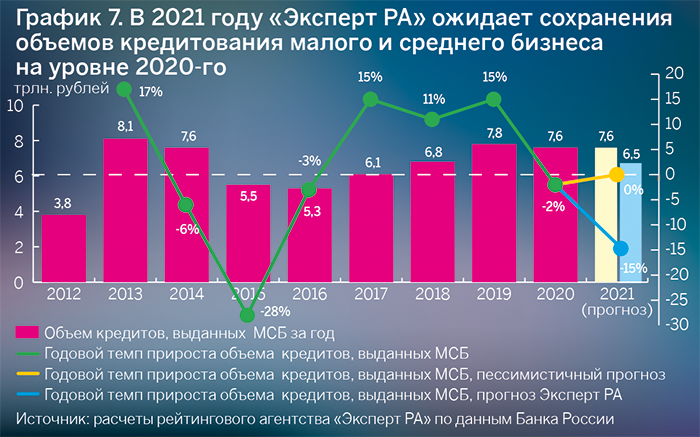

В результате агентство полагает, что при отсутствии новых шоков, связанных с решением на региональном/федеральном уровне о вынужденной приостановке работы бизнеса из-за пандемии, объем выданных кредитов субъектам МСБ в 2021 году будет находиться примерно на уровне 2020-го и составит около 7,6 трлн рублей (см. график 7), при этом доля просроченной задолженности в портфеле достигнет не менее 13%. В случае реализации негативного сценария объемы кредитования МСБ могут сократиться на 10–15% по сравнению с 2020 годом и составят 6,5–6,8 трлн рублей, а доля просроченной задолженности вырастет до 16–18%.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

В условиях сохраняющейся геополитической напряженности западный санкционный режим в отношении России продолжает продолжает ужесточаться, и основным вектором развития становится не столько расширение секторальных запретов, сколько детализация механизмов контроля и противодействия обходным схемам. Санкции окончательно перешли в фазу перманентного «экономического сдерживания» с акцентом на финансовую сферу как наиболее эффективный рычаг давления