25.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

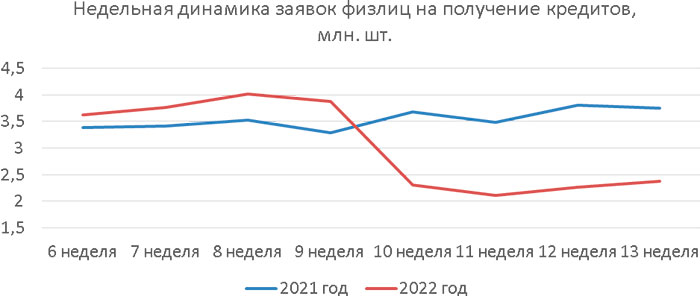

Какими бы ни были причины возникновения экономических трудностей и напряжения на кредитном рынке, реакция участников рынка остается традиционной. Достаточно вспомнить карантинные мероприятия апреля-мая 2020 года. Сейчас, как и тогда, граждане и банки заняли выжидательную позицию. Спрос на кредиты в марте сократился практически вдвое, уровень одобрения банками заявок по всем типам кредитов падал ниже 20% (диаграммы 1 и 2), а, скажем, уровень одобрения по автокредитам — даже ниже 10%.

Диаграмма 1. Динамика спроса на розничные кредиты в феврале-марте 2022 года

Диаграмма 2. Динамика доли одобрения кредитных заявок в феврале-марте 2022 года

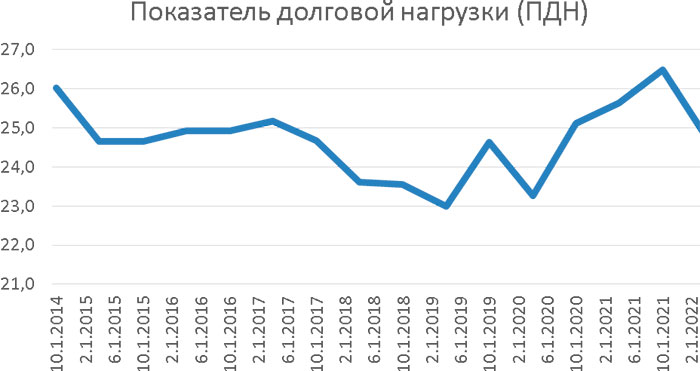

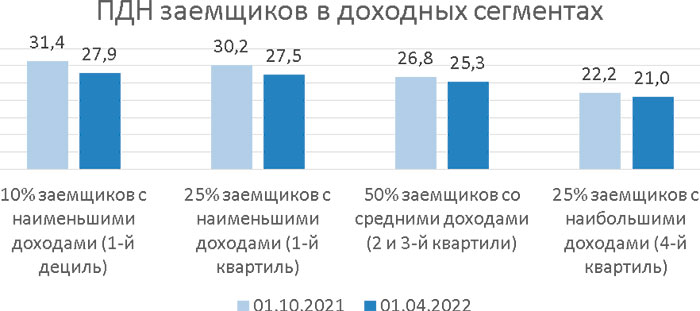

Второй важный фактор, с которым мы подошли к нынешней ситуации — сокращение долговой нагрузки граждан. Причем снижение показателя долговой нагрузки (ПДН) в последние полгода было отмечено во всех сегментах граждан по доходам, а наиболее сильное — в категории заемщиков с наименьшими доходами (диаграммы 3 и 4). Важно, что сокращается доля самых закредитованных граждан с уровнем ПДН выше 50%. Таких заемщиков в апреле 2022 года насчитывалось 13,6%, тогда как еще полгода назад их было 15,5%.

Сейчас задача кредиторов и заемщиков — максимально оперативно и качественно адаптироваться к новой реальности

Основные причины снижения показателей долговой нагрузки в последние шесть месяцев — некоторое замедление темпов необеспеченного кредитования, а также улучшение ситуации с реальными доходами граждан в конце 2021-го — начале 2022 года. Вместе с тем оговоримся, что усиление санкционного давления не позволяет надеяться на сохранение позитивного тренда по сокращению ПДН. В условиях вероятного снижения доходов часть заемщиков попытается сохранить привычный уровень жизни за счет новых займов, что на фоне резкого роста ставок может привести к увеличению закредитованности.

Диаграмма 3. Динамика среднего значения ПДН* в 2014–2022 годах, %

* НБКИ рассчитывает ПДН (отношение платежей по всем кредитам к среднемесячному доходу) по собственной методике, учитывающей реальные доходы заемщиков, скорректированные на основании данных рынка труда.

Диаграмма 4. Динамика ПДН по уровню доходов

Таким образом, пока и кредиторы, и заемщики, как было сказано выше, находятся в режиме ожидания, НБКИ предпринимает шаги, которые могли бы помочь всем участникам рынка максимально оперативно и качественно адаптироваться к новой реальности. Так, для банков мы открыли бесплатный доступ к актуальной оперативной аналитике розничного кредитования. Мы также призываем кредиторов активнее использовать мониторинг финансового поведения клиентов (физических и юридических лиц), так как это важнейший элемент профилактики дефолта, позволяющий выявлять его признаки на самой ранней стадии. Напомним также, что все скоринговые модели НБКИ находятся под оперативным мониторингом стабильности и сегментационных характеристик.

В свою очередь, гражданам, несмотря на их снизившуюся кредитную активность, мы рекомендуем контролировать свой персональный кредитный рейтинг (ПКР). Сложные времена имеют особенность заканчиваться, а свой кредитный профиль лучше держать под контролем.

Превентивное благо

Превентивное благо

Банки смогли преодолеть пик кризиса 2022 года весьма достойно, без существенных вливаний в банковскую отрасль для докапитализации. Участники рынка не раз отмечали, что меры ЦБ были своевременными и точными, но время их действия подошло к концу. На какие меры поддержки может рассчитывать финансовая отрасль в 2024 году?