24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Разрешение банковских кризисов в будущем потребует институционализации политики, что подразумевает закрепление за специализированным госорганом статуса crisis resolution authorities с обеспечением его необходимым инструментарием, полномочиями и финансированием. Таким органом в перспективе могло бы стать АСВ

В конце 2008 года шведский парламент принял закон «О государственной поддержке кредитных организаций», позволивший министерству финансов создать специальный внебюджетный фонд для финансирования мер по санации и поддержке банков в периоды кризисов. Фонд возьмет на себя все расходы по финансовому оздоровлению банков, включая докапитализацию, национализацию, предоставление гарантий и кредитов, и другим операциям. Цель создания фонда состояла в облегчении бюджетного бремени центрального правительства в тяжелые годы и перераспределении расходов на поддержку банков среди самих банков. Шведский платеж получил название «сбор за стабильность».

Управляющим средствами фонда назначено Риксгалден, шведское национальное долговое агентство, которое выступает финансовым агентом правительства. Помимо прочего оно отвечает за оказание центральному правительству банковских услуг (размещение временно свободных бюджетных средств), управление государственным долгом, предоставление государственных гарантий и кредитов. На агентство возложены также задачи по страхованию вкладов населения и защиты прав инвесторов.

Целевой объем средств фонда определен в 2,5% ВВП (что на 2010 год составляет около 10 млрд долларов), которые по исходным планам предполагалось накопить в течение пятнадцати лет к 2023 году. Ресурсы фонда формируются за счет первоначального взноса правительства в 15 млрд крон, ежегодных платежей кредитных организаций, доходов от предоставления гарантий по банковским облигациям, доходов от санации, дивидендов и других поступлений, связанных с финансовым оздоровлением банков. Правительство намерено присоединить к стабилизационному фонду созданный ранее фонд страхования вкладов (в размере 20 млрд крон, или 2,5 млрд долларов). Если расходы на санацию превысят размер фонда, то агентство будет готово выделить ему безлимитную кредитную линию.

Антикризисные меры по поддержанию стабильности в банковском секторе в 2008–2009 годах оказались в целом достаточно эффективными. Однако никто не может быть уверенным в том, что во время следующих кризисов политика властей будет столь же успешной. Гарантии эффективности дала бы превентивная разработка мер поддержки банковской системы. Из дискреционных, малотранспарентных, путанных между собой действий поддержка финансовой стабильности должна превратиться в системную, прозрачную политику, следующую заранее предопределенным правилам. Успешное формирование такой политики зависит от следующих факторов: институционализация с минимизацией негативных внешних экстерналий и частичное самофинансирование банками будущих расходов на ликвидацию последствий кризисов.

В первую очередь необходимо наделить специализированный государственный орган статусом crisis resolution authority. На его роль наилучшим образом подходит АСВ — в силу заработанной репутации, накопленного опыта и квалифицированного персонала.

Во вторую очередь институционализация политики подразумевает минимизацию внешних негативных экстерналий. Банк России, Минфин и АСВ должны стимулировать интернализацию негативных последствий деятельности крупнейших банков: снижение системного риска, которому они подвергают сектор, и избыточных финансовых рисков, к чему склонны крупнейшие игроки. Ведущие банки должны сделать адекватный вклад в поддержание финансовой стабильности, пропорциональный их доле в системном риске для всего сектора. Если вклад примет форму дополнительных расходов, то он будет сдерживать рост их рыночного влияния и отчасти снимет ограничения с денежно-кредитного регулятора для проведения политики, без оглядки на финансовое положение крупнейших банков. Дополнительные расходы должны корректировать искажения в деятельности крупнейших банков, связанные с проблемой too big to fail. С точки зрения регулятора минимизация негативных экстерналий деятельности крупнейших банков выглядит даже важнее, чем упорядочение поддержания стабильности.

Наконец, следует решить проблему финансирования антикризисных расходов. В 2008–2009 годах источниками финансирования были федеральный бюджет (прямые расходы из бюджета и Фонда национального благосостояния), а также депозиты Банка России в пассивах АСВ. Но политика поддержания стабильности и финансирование антикризисных расходов должны обрести независимость от налогово-бюджетной политики. Текущий дефицит бюджета и величина госдолга не должны влиять на объем и характер антикризисных мер. Финансирование будущих антикризисных расходов может параллельно происходить в схемах ex-post и ex-ante. К ex-ante-финансированию могут быть причислены регулярные сборы с банков и первоначальный имущественный взнос правительства. В качестве ex-post-финансирования следует рассматривать кредиты (депозиты) Банка России и выпуск агентством собственных облигаций.

Институционализация политики поддержания финансовой стабильности будет успешной при выполнении нескольких условий:

По существу речь идет о преобразовании АСВ в агентство более широкого назначения и трансформации его резервов в фонд поддержки финансовой стабильности. В связи с этим возникает несколько вопросов, на которые нет пока однозначных ответов. Из-за нестабильности макроэкономической динамики мы не располагаем сколько-нибудь надежными прогнозами экономического роста, инфляции и размеров банковского сектора относительно ВВП в течение предстоящего десятилетия. Тем не менее, приблизительные оценки необходимого объема финансирования сделать можно.

Первый вопрос. Каким будет назначение фонда поддержания финансовой стабильности? Средства предназначены для покрытия расходов на финансовое оздоровление банков. Следует рассматривать весь спектр возможных механизмов поддержки без использования ресурсов федерального бюджета, включая докапитализацию, предоставление гарантий, временное финансирование, выкуп проблемных активов, передачу обязательств с частью активов, создание бридж-банка. Если сохранение проблемного банка оказывается экономически нецелесообразным, то речь идет о внешнем управлении упорядоченной ликвидацией. Страхование вкладов как функция не исчезает, оно становится одним из возможных решений: агентство может поддержать банк перечисленными средствами или ликвидировать, выплатив вклады.

Второй вопрос. Возрастет ли угроза недобросовестного поведения банков, которые, зная о возможной поддержке, будут склонны к рисковой политике? Главное условие эффективности работы агентства — разделение ответственности и минимизация риска безответственного поведения банков. Преднамеренное банкротство банка или умышленный вывод активов в расчете на поддержку со стороны должны наказываться имущественной и уголовной ответственностью нерадивых менеджеров и собственников. Кроме того, клиенты и кредиторы банка должны нести солидарную ответственность. Вполне возможно, что меры по финансовому оздоровлению следует начинать после заключения мирового соглашения между санатором и кредиторами о разделении убытков.

Третий вопрос. Кто будет получателем антикризисной поддержки? Определение четких критериев оказания банку помощи или составление списка потенциальных получателей поддержки и тем более предоставление обязательств всем плательщикам сбора чревато риском недобросовестного поведения. По этой причине оказание поддержки может основываться только на общих критериях социальной и экономической значимости. После оценки финансового положения банка санатор должен иметь право отказаться от его поддержки, если сочтет предупреждение банкротства экономически нецелесообразным (например, в силу значительного отрицательного капитала банка или чрезмерных расходов на его финансовое оздоровление). К примеру, согласно закону №175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы», АСВ вправе дать мотивированный отказ от участия в предупреждении банкротства банка.

На смену сбору в фонд страхования вкладов должен прийти взнос на поддержание финансовой стабильности. Вопрос какой должна быть адекватная величина фонда? Необходимо оценить размер потерь банков в исторической ретроспективе. Шведские денежные власти оценили его в 2,5% ВВП, исходя из кризисов начала 1990-х и конца 2000-х годов (см. «Справку.БО»).

Россия располагает полноценной статистикой проблемных и безнадежных ссуд с 1998 года (см. рис. 1). По ней минимальные оценки убытков банков по кредитному риску составляют 16% (1999 год) и 10% (2010 год) портфеля. Максимальные же оценки потерь, если учесть все кредиты низкого качества (с III по V категорию надежности), достигают 19% портфеля как в 1999-м, так и в 2010 году. В современных условиях для компенсации убытков банков в диапазоне от 10 до 20% кредитного портфеля стабилизационный фонд должен достигать от 4,8 до 9,7% ВВП.

Фонд сможет справляться с локальными банковскими кризисами или с непродолжительными периодами финансовой нестабильности. Иными словами, фонд не в состоянии возместить потери системного кризиса, он способен компенсировать только усредненные убытки в долгосрочной перспективе. В текущих ценах его объем может достигать от 1,9 до 3,9 трлн рублей, если речь идет о полной компенсации потерь. Если же рассчитывать на компенсацию усредненных убытков в долгосрочной перспективе (4,4–5,2% кредитного портфеля), то объем будет более скромным — от 0,8 до 1,1 трлн рублей, или 2,1–2,7% ВВП. Эта величина представляется более реальной с точки зрения практической реализации модели стабилизационного фонда.

Другой вопрос касается продолжительности периода, на протяжении которого должен быть накоплен целевой объем фонда. От временного горизонта аккумуляции средств зависит ставка взноса банков. Как и в шведском случае, необходимо пойти на допущение, чтобы оценить период формирования ресурсов фонда. Но Россия прошла только один полный деловой цикл в течение десяти лет, поэтому если в Швеции временной горизонт накопления составляет пятнадцать лет, то в России его можно ограничить десятью.

Учитывая, что фонд для финансирования санации носит внебюджетный характер, платежи банков не могут считаться налогами. Это — обязательные сборы (взносы) «на поддержание финансовой стабильности банковского сектора», как и было сказано выше. Целесообразно рассмотреть два варианта финансовой базы: активы и обязательства.

Если речь идет о регулировании финансового рычага, то оптимальная база — пассивы банков за вычетом некоторых обязательств и собственного капитала. Обязательства должны корректироваться на задолженность, возникающую между обособленными подразделениями кредитной организации, и межбанковские обязательства перед кредитными организациями — резидентами (для облегчения управления ликвидностью). Таким образом, чем выше финансовый рычаг, тем больше будет сумма уплачиваемого сбора. Предлагаемый состав базы позволяет учитывать проблему too big to fail, поскольку крупные банки имеют самый большой финансовый рычаг.

Второй вариант финансовой базы — сумма активов, взвешенных по уровню риска, которые используются для расчета норматива достаточности собственных средств. Такой подход позволяет принять во внимание подверженность банка финансовым рискам. Чем больше доля активов, имеющих повышенный риск, тем больше размер сбора. Возможна комбинированная схема — например, отчисления по пассивам, дифференцированные по уровню принятых рисков (в зависимости от кредитного рейтинга или внутреннего рейтинга управляющего фондом агентства). В обоих случаях в состав финансовой базы могут включаться внебалансовые позиции банков.

Замена сбора в фонд страхования на взнос на поддержание финансовой стабильности означает слияние фонда АСВ, предназначенного для выплаты вкладчикам, и средств для предупреждения банкротств банков. Это позволило бы придать больше гибкости политике агентства, выполняющего множественные функции. Кроме того, следует принять во внимание, что продолжение практики передачи обязательств банка вместе с частью активов более здоровой кредитной организации минимизирует потребность агентства в фонде обязательного страхования. Агентство должно обладать самостоятельностью в принятии решения о том, к каким мерам прибегать. В случае же разделения фондов, из финансовой базы расчета сбора придется вычитать объем застрахованных средств физических лиц, и банки будут вынуждены платить два взноса по разным ставкам.

Каким должен быть размер обязательного взноса? Если формировать фонд «с нуля», то, принимая во внимание перечисленные параметры, диапазон ставки сбора будет находиться в пределах от 0,34 до 0,43% в год — если речь идет о разности между пассивами и собственным капиталом банков. Если же финансовой базой послужат активы, взвешенные по уровню риска, то ставка сбора будет варьироваться от 0,39 до 0,48%. Оба подхода обеспечат фонд одинаковой суммой сборов. Думается, это вполне приемлемая величина, ведь текущий размер взносов банков в фонд обязательного страхования составляет 0,1% средней величины вкладов за квартал, или около 0,4% в год. Накопленные резервы могут идти как на финансирование мер по предупреждению банкротства банков, так и на выплаты страхового возмещения вкладчикам.

В то же время размер обязательного взноса может оказаться ниже, если переориентировать существующие фонды и средства АСВ. На рис. 2 представлена структура активов АСВ. Если правительство и Банк России сохранят выделенные средства в пассивах агентства и за их счет станет формироваться фонд поддержания финансовой стабильности, то взносы могут быть вдвое меньше от расчетных.

Разумеется, ничего не бывает бесплатным, и формирование стабилизационного фонда будет переложено банками на плечи клиентов. Для оценки последствий создания фонда «с нуля» для нефинансового сектора экономики можно просчитать ценообразование на банковские кредиты, исходя из трех вариантов: отсутствие взносов, сборы в размере 0,342 и 0,427% в год. Результаты расчетов с учетом текущих условий работы банков (ВВП и характеристики банковского сектора по итогам I квартала 2010 года) представлены в табл. 1.

Сбор с разности между пассивами и собственным капиталом будет рассматриваться банками как увеличение расходов по привлекаемым заемным средствам. В итоге процентная ставка по годовым рублевым кредитам вырастет в диапазоне от 0,36 п.п. до 0,45 п.п. Иными словами, с мультипликатором, равным 1,05, банки переложат издержки на плечи заемщиков. С макроэкономической точки зрения заемщики не почувствуют процентных расходов. Ежемесячная вариация стандартного отклонения ставки по рублевым кредитам нефинансовым организациям в 2006–2010 годах составляла 0,6 п.п., то есть последствия сбора укладываются в обычную конъюнктуру колебаний процентных ставок.

Формирование системной политики разрешения банковских кризисов предполагает изменение конфигурации того, что в зарубежной практике регулирования называют «сеть финансовой безопасности» (financial safety net). В нее обычно включают пруденциальный надзор и регулирование, кредитора последней инстанции и систему страхования депозитов. Создание фонда поддержания финансовой стабильности означает распределение полномочий и ответственности между участниками такой сети. Сам по себе фонд не в состоянии справиться с множеством проблем, порожденных банковскими кризисами. Политика разрешения кризисов может быть успешной, только если уполномоченное агентство способно проводить непрерывную оценку состояния экономики и банковской системы, благодаря полноценному доступу к финансовой отчетности банков; адекватному управлению со стороны ведомств, из которых состоит сеть финансовой безопасности; сильному пруденциальному регулированию и надзору; проработанным правовым нормам разделения ответственности и минимизации риска безответственного поведения. Само уполномоченное агентство по разрешению кризисов нуждается в операционной независимости, подотчетности, прозрачности и раскрытии информации. В настоящее время в мире можно назвать два подобных агентства, которые с 2008 года работают как антикризисные менеджеры. Это немецкий Фонд стабилизации финансового рынка (Sonderfonds Finanzmarktstabilisierung), действующий как агентство Бундесбанка, и шведский Стабилизационный фонд, совмещающий функции национального долгового агентства. По всей видимости, уже с 2011 года в Европе начнется распространение национальных фондов по разрешению банковских кризисов, проект которых реализуется под эгидой Европейской комиссии.

Обобщая предложенный комплекс мер по институционализации политики поддержания стабильности в России, можно выделить несколько ключевых идей:

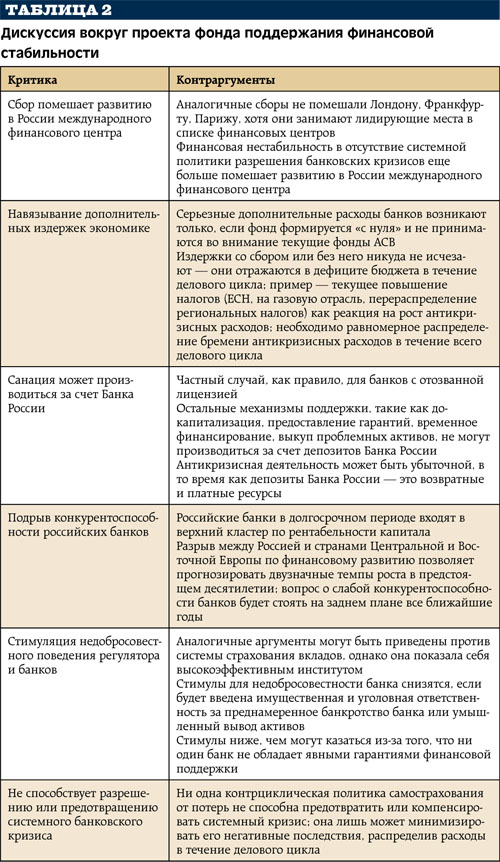

В российском финансовом сообществе обсуждение институционализации политики разрешения кризисов пока находится в начальной стадии. Совет по денежно-кредитной политике Ассоциации региональных банков инициировал обсуждение среди ведущих экспертов проект фонда поддержания финансовой стабильности в банковском секторе. Кроме того, прошло обсуждение проекта с руководством Банка России и АСВ. Кратко резюме дискуссии сведено в табл. 2. На текущей стадии развития идеи можно сказать, что скептиков как в стане регулятора, так и среди банков достаточно много. Однако по мере вызревания идеи и накопления опыта в Европе отечественный фонд так же имеет шанс получить жизнь, как получил ее запущенный в 2004 году в качестве эксперимента проект под названием «Агентство по страхованию вкладов».

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения