30.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

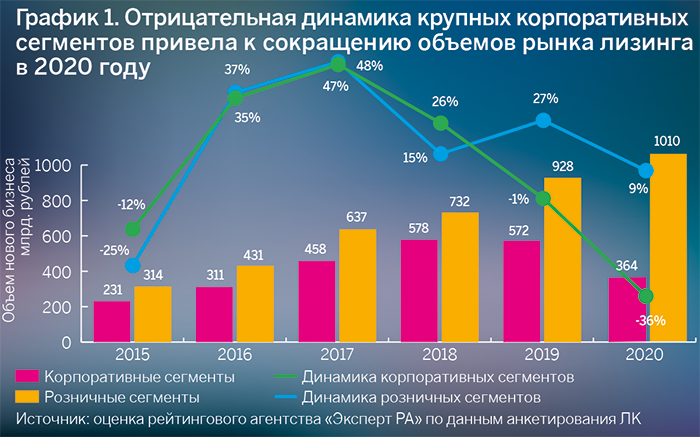

Показав отрицательные темпы роста в впервые за пять лет, объем нового бизнеса лизинговых компаний (ЛК) по итогам 2020 года сократился на 6% и составил 1,41 трлн рублей. Рынок просел из-за сокращения объемов в таких корпоративных сегментах, как железнодорожная и авиатехника, недвижимость, морские и речные суда (в совокупности падение составило 36%), в то время как остальные сегменты выросли на 9%. Введенные карантинные ограничения во втором квартале 2020 года и как следствие падение спроса на услуги перевозчиков привели к сокращению объема нового бизнеса в железнодорожном и авиасегментах на 26 и 15% соответственно. Наибольший спад (–87%) показал сегмент лизинга недвижимости, вызванный высокой базой 2019 года из-за крупной сделки, а новый бизнес сегмента лизинга морских и речных судов сократился на 36% из-за негативного влияния пандемии на сроки сдачи судов и кораблей.

Однако розничные сегменты показали двузначные темпы роста и удержали рынок от существенного падения: объем нового бизнеса в сегменте лизинга сельскохозяйственной техники и скота в стоимостном выражении вырос за год на 77%, а в сегменте строительной и дорожно-строительной техники — на 18%. Основным драйвером рынка остается автолизинг, который, несмотря на падение автопродаж (в 2020 году продажи новых легковых и легких коммерческих автомобилей упали на 9%, по данным АЕБ; рынок новых грузовых машин упал на 7%, согласно Автостат), показал увеличение объема нового бизнеса на 8% и нарастил за год долю на рынке лизинга с 38 до 44%. Ключевыми факторами, способствующими наращиванию объемов автосегмента, стали взрывной рост автопродаж во втором полугодии из-за реализации отложенного спроса после отмены жестких карантинных ограничений, а также возросшие ожидания клиентов по увеличению цен на автомобили вследствие девальвации рубля.

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования ЛК.

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования ЛК.

Компания ГТЛК, показав снижение объема нового бизнеса на 12%, стала лидером рынка по итогам 2020 года, на ее долю приходится 13% объема нового бизнеса. Второе место занимает «Сбербанк Лизинг» (сокращение нового бизнеса на 34%), на третьем месте — «ВТБ Лизинг» (–10%). Наибольшие темпы роста из топ-20 продемонстрировал «Росагролизинг», объем нового бизнеса которого увеличился более чем в 1,5 раза по сравнению с 2019 годом в результате реализации антикризисных программ по поддержке аграриев в период пандемии.

Таблица 1. Топ-20 лизинговых компаний России по объему нового бизнеса по итогам 2020 года

|

Место по новому бизнесу |

Наименование ЛК |

Рейтинг кредитоспособности от агентства «Эксперт РА» на 04.02.21 |

Объем нового бизнеса (стоимости имущества) за 2020 год, млн рублей |

Темпы прироста нового бизнеса за 2020 год, % |

Сумма новых договоров лизинга за 2020 год, млн рублей |

Объем лизингового портфеля на 01.01.2021, млн рублей |

|

|

01.01.2021 |

01.01.2020 |

||||||

|

1 |

2 |

Государственная транспортная лизинговая компания |

|

176 973 |

–12 |

255 350 |

1 285 804 |

|

2 |

1 |

«СБЕРБАНК ЛИЗИНГ» (ГК) |

|

137 916 |

–34 |

213 178 |

816 742 |

|

3 |

3 |

«ВТБ Лизинг» |

ruAA- |

120 072 |

–10 |

189 754 |

602 305 |

|

4 |

7 |

«Газпромбанк Лизинг» (ГК)1 |

|

99 984 |

67 |

146 014 |

292 062 |

|

5 |

5 |

ЛК «Европлан»2 |

|

91 918 |

19 |

н.д. |

134 915 |

|

6 |

6 |

«Альфа-Лизинг» (ГК) |

|

71 653 |

20 |

105 526 |

167 979 |

|

7 |

8 |

«Балтийский лизинг» (ГК) |

ruA |

65 190 |

21 |

90 426 |

80 568 |

|

8 |

10 |

«СИМЕНС ФИНАНС» |

58 368 |

28 |

73 504 |

115 879 |

|

|

9 |

9 |

«РЕСО-Лизинг» |

ruA+ |

56 279 |

10 |

85 654 |

87 755 |

|

10 |

– |

«ПСБ Лизинг» |

36 333 |

н.д. |

40 735 |

37 027 |

|

|

11 |

16 |

«Росагролизинг» |

ruA |

33 341 |

54 |

46 029 |

83 198 |

|

12 |

15 |

«КАМАЗ-ЛИЗИНГ» (ГК) |

27 736 |

25 |

39 980 |

66 080 |

|

|

13 |

11 |

«ЮниКредит Лизинг» |

ruAAA |

22 095 |

–20 |

30 049 |

51 507 |

|

14 |

17 |

«Открытый лизинг» |

19 022 |

–1 |

28 898 |

46 063 |

|

|

15 |

23 |

«Интерлизинг» |

ruBBB |

17 339 |

42 |

24 864 |

22 829 |

|

16 |

20 |

«Райффайзен-лизинг» |

16 917 |

1 |

22 173 |

33 927 |

|

|

17 |

24 |

Универсальная лизинговая компания |

|

16 230 |

34 |

23 351 |

24 482 |

|

18 |

25 |

«РЕГИОН Лизинг» (ГК) |

|

15 087 |

28 |

25 531 |

49 277 |

|

19 |

21 |

«СТОУН-XXI» (ГК) |

|

14 359 |

1 |

21 530 |

22 972 |

|

20 |

22 |

«Эксперт-Лизинг» |

|

12 827 |

0 |

18 298 |

19 519 |

Источник: «Эксперт РА», по данным анкетирования ЛК.

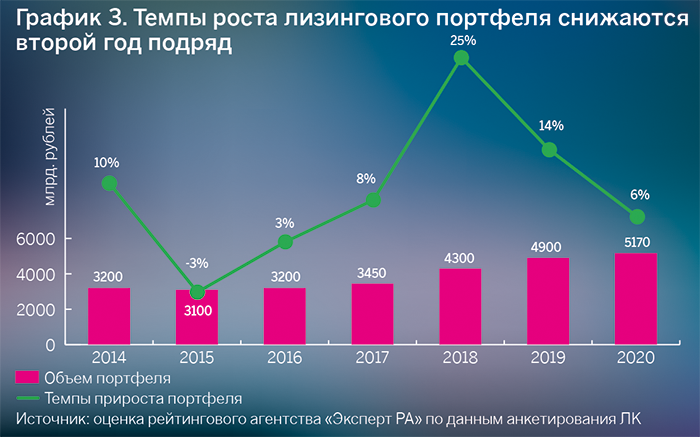

Объем лизингового портфеля по итогам 2020 года вырос на 6% и составил 5,2 трлн рублей, однако его увеличение во многом обусловлено ростом объема реструктуризаций лизинговых договоров на фоне пандемии, а также переоценкой валютных договоров из-за ослабления курса рубля (–19% за 2020 год). Доля проблемных активов (куда агентство относит лизинговые активы, платежи к получению по которым просрочены свыше 30 дней, реструктурированные договоры, задолженность по расторгнутым договорам лизинга, изъятое лизинговое имущество, прочие потенциально проблемные активы) в портфеле лизинговых компаний составила около 20% в 2020 году, а в абсолютном выражении с конца 2019-го объем проблемных активов увеличился на 70%. При этом доля проблемных активов розничных компаний составляет около 10% портфеля, в то время как в портфеле корпоративных компаний этот показатель составил 23%. Разница обусловлена высокой концентрацией корпоративных портфелей на сегментах из наиболее пострадавших отраслей (железнодорожный и авиасегменты), в то время как розничные компании имеют более диверсифицированный по отраслям портфель с более ликвидным имуществом и небольшими сроками его изъятия и ремаркетинга в отличие от корпоративного сегмента. Основной объем реструктуризаций был проведен во втором квартале 2020-го, при этом подавляющее число лизингополучателей розничных компаний уже вернулось в свои графики, что предполагает дальнейшее снижение объема проблемных активов на балансе розничных компаний. Динамика проблемных активов из корпоративного сегмента, сосредоточенных в основном на балансах крупных государственных компаний, во многом будет зависеть от оказания мер государственной поддержки, а также дальнейшего развития эпидемиологической обстановки.

Источник: оценка рейтингового агентства «Эксперт РА» по данным анкетирования ЛК

В последнее время все большую популярность набирает операционный лизинг в розничных сегментах, особенно в автосегменте. На конец 2020 года доля аренды в автолизинге, по нашим оценкам, составила около 5%, однако за последний год в абсолютном выражении аренда автомобилей выросла в 1,5 раза. Данный показатель не учитывает физлиц — потребителей аренды автомобилей у каршеринговых компаний, подавляющая часть парка которых взята в лизинг у компаний — участников наших исследований. Тем не менее оперлизинг авто для населения имеет большой потенциал роста, если сравнивать развитие подобного сервиса в европейских странах, где частным лицам в лизинг продается более трети всех новых автомобилей. Основным стоп-фактором для развития оперлизинга автомобилей в России остается НДС для физлиц в составе лизингового платежа, но решение этой проблемы возможно только на законодательном уровне. Поддержку оперлизингу в 2019-2020 годах оказали снижение ключевой ставки, а также запущенная Минпромторгом в конце второго квартала 2020 года программа по развитию льготного оперлизинга для физлиц «Доступная аренда».

Говоря об операционном лизинге для физлиц, стоит выделить такую перспективную услугу, как подписка, позволяющая взять в аренду, например, автомобиль на срок от нескольких недель до нескольких лет. Помимо автосегмента значительный потенциал — у подписки на предметы электронной (смартфоны, компьютеры) и бытовой техники (стиральные и посудомоечные машины). По мнению агентства «Эксперт РА», услуги подписки имеют большой потенциал в силу растущего желания современных потребителей оперативно обновлять предметы электронной и бытовой техники, не тратя на избавление от морально устаревших активов свое личное время. Мы не исключаем, что в дальнейшем подобные продукты также будут внедряться в экосистемы банков, активно расширяющих спектр своих услуг для розничных клиентов.

Сокращение процентной маржи банков, произошедшее после снижения ключевой ставки ЦБ, подтолкнуло банки активнее развивать другие, более доходные ниши, одной из которых стал лизинговый рынок. Так, за период с 1 января 2016 года по 1 января 2021-го доля банковских лизинговых компаний в объеме нового бизнеса автосегмента (наиболее диверсифицированного и привлекательного с точки зрения доходности) выросла с 39 до 50%.

Еще одной тенденцией прошлого года на лизинговом рынке стало развитие диджитализации и автоматизации бизнеса, в том числе внедрение системы электронного документооборота (ЭДО), позволяющей снизить сроки рассмотрения сделок, что становится конкурентным преимуществом на лизинговом рынке. При этом пандемия ускорила наметившийся ранее тренд на цифровизацию финансовой сферы, в частности в лизинге. По данным нашего исследования, по итогам 2020-го доля лизинговых компаний, заключающих через ЭДО более половины всех сделок, составила 23% против 4% годом ранее.

Прошедшие два года усилили тенденцию по выходу на долговой рынок лизинговых компаний: за 2019-2020 годы шесть лизинговых компаний впервые разместили облигации. Несмотря на то что банковские кредиты по-прежнему остаются основным источником финансирования для лизингодателей, некрупным лизинговым компаниям становится труднее получить финансирование в кредитных организациях из-за сокращения количества региональных банков. Кроме того, такие преимущества, как отсутствие зависимости сроков и объемов лизинговых сделок от средств кредитующего банка и обременения лизингового имущества, а также более простой способ рефинансирования задолженности компании путем размещения нового выпуска, обусловливают выход большего количества лизинговых компаний на рынок облигаций.

Исходя из основных макроэкономических предпосылок и факторов, оказывающих влияние на рынок лизинга в 2021 году (скорость ослабевания эпидемиологических рисков с планомерным открытием межгосударственных границ и возобновлением перевозок, направление денежно-кредитной политики ЦБ, динамика инвестиционной активности лизингополучателей на фоне восстановления экономики) «Эксперт РА» видит два сценария развития лизингового рынка на текущий год: базовый и консервативный.

Таблица 2. Ключевые предпосылки прогноза на 2021 год

|

Показатель |

Сценарий |

|

|

Базовый |

Консервативный |

|

|

Brent, долл. за баррель |

60 |

55 |

|

ВВП, % |

3,2 |

1,5 |

|

RUR/USD среднегодовой |

69 |

72 |

|

Уровень инфляции, % |

4,1 |

5,5 |

|

Ключевая ставка, % |

5-5,25 |

выше 5,75 |

Рейтинговое агентство «Эксперт РА» опирается на предпосылки базового сценария развития рынка лизинга в 2021 году. Согласно базовому прогнозу, объем нового бизнеса по итогам 2021 года прирастет на 10–15% и составит около 1,6 трлн рублей. Незначительный рост рынка (менее 10% при достижении объемов рынка менее 1,5 млрд рублей) возможен в случае низких темпов вакцинации, дальнейшего ослабления курса рубля и падения среднегодовой цены на нефть марки Brent за отметку в 55 долларов за баррель.

В железнодорожном сегменте мы предполагаем сохранение слабого спроса на грузоперевозки угля и нефтепродуктов, в совокупности составляющих около 50% всех грузоперевозок, а также постепенный рост пассажиропотока, во многом зависящего от скорости ослабевания эпидемиологических рисков. Тем не менее к концу 2021 года железнодорожный сегмент сократится до 20% на фоне сохранения низких арендных ставок на полувагоны при их профиците вследствие слабого восстановления спроса на железнодорожные перевозки.

Авиасегмент наиболее сильно пострадал от пандемии в связи с закрытием границ и введенными ограничениями на перевозки. Основной поддерживающий фактор для объемов авиализинга — поставки отечественных SSJ100, по которым существуют риски их переноса на 2022-2023 годы в случае слабого восстановления авиаотрасли, а также госгарантии на закупку вертолетов. Увеличение пассажиропотока на фоне смягчения рисков эпидемиологической ситуации, а также выделение правительством госгарантий на приобретение самолетов SSJ100 позволят авиасегменту по итогам 2021-го при крайне низкой базе предыдущего года показать рост на уровне 50%.

Автолизинг останется одним из драйверов рынка по итогам 2021 года и покажет рост более чем на 20%. Инвестиционная активность сектора МСБ, потребность в обновлении устаревшего парка автомобилей, государственные программы окажут поддержку этому сегменту. Кроме того, увелиение стоимости среднего авто, в том числе из-за девальвации рубля в прошлом году, приведет к номинальному росту объемов нового бизнеса в автолизинге. Лизинг автобусов и троллейбусов также окажет поддержку автосегменту в силу субсидирования сегмента на фоне высокого уровня износа общественного транспорта в городах России.

Прочие сегменты совокупно покажут темпы роста на уровне 9%. Реализация программы по развитию лизинга отечественных судов с государственным софинансированием, а также высокая степень износа объектов поддержат сегмент морских и речных судов, рост которого может достичь 15% на конец 2021 года. Рост сегмента сельского хозяйства будет обусловлен высокой степенью износа и недооснащенности парка аграриев сельхозтехникой, а также мерами государственной поддержки лизинга сельскохозяйственной техники путем субсидирования механизма льготного лизинга. Реализация ряда крупных национальных проектов («Безопасные и качественные автомобильные дороги», «Жилье и городская среда» и др.) совместно с мерами государственной поддержки по субсидированию лизинга спецтехники и оборудования позволят сегменту строительной и дорожно-строительной техники по итогам 2021 года также показать положительную динамику.

Виталий Милованов, гендиректор компании «Райффайзен-Лизинг»

Виталий Милованов, гендиректор компании «Райффайзен-Лизинг»

В 2020 году просадка рынка ощущалась всего несколько месяцев, во время введения самых жестких ограничений и «нерабочих» дней. Начиная с июня мы уже стали чувствовать начало восстановления рынка во всех сегментах. Существенное падение по итогам 2020 года наблюдалось только в сегментах финансирования авиа- и железнодорожного транспорта, на которых сконцентрированы государственные лизинговые компании. Если в качестве проблемных активов рассматривать договоры, по которым весной и летом 2020 года была проведена реструктуризация, то их доля существенно выросла и у некоторых лизинговых компаний достигла 25–30% портфеля. Однако многие лизингополучатели делали такие реструктуризации “на всякий случай”, и к концу года большинство клиентов уже не нуждались в поддержке и могли осуществлять платежи в докризисном размере, что, безусловно, не касается наиболее пострадавших отраслей, таких как авиаперевозки, общественное питание и туризм. В 2021 году мы ожидаем восстановления лизингового рынка как за счет продолжения роста в розничных сегментах (финансирование транспортных средств и спецтехники), так и за счет пострадавших в кризис отраслей.

Также одним из драйверов рынка, возможно, станет операционный лизинг, который имеет потенциал не только в традиционном сегменте финансирования автотранспорта, но в качестве альтернативы потребительскому кредитованию физических лиц. При этом данный тренд рассматривается скорее как долгосрочный, и его влияние на рост рынка лизинга в 2021 году будет небольшим

Андрей Волков, руководитель дирекции продуктового развития и взаимоотношений с партнерами компании «Балтийский лизинг»

Андрей Волков, руководитель дирекции продуктового развития и взаимоотношений с партнерами компании «Балтийский лизинг»

Перспектива оперлизинга в России меняется практически на глазах: еще недавно это был «рынок в рынке», где западные компании-арендодатели обеспечивали парками своих же европейских клиентов, работающих в России. Даже объем этого рынка сложно было объективно оценить — ни в какие рэнкинги и отраслевые исследования данные не подавались. Теперь в этой нише представлены и российские лизинговые компании, и российские клиенты, и каждый решает на этом пути свои задачи: лизинговым компаниям для оказания этой услуги необходимы вложения в развитие внутренней инфраструктуры полносервисного лизинга, клиентам — изменение отношения к автопарку. Как показывает наша практика развития и продаж оперлизинга, задача на стороне клиента сложнее: нужно полностью переосмыслить подходы к владению автомобилем и, несмотря на очевидные преимущества продукта, принять непростое решение. Росту оперлизинга будут способствовать развивающиеся шеринговые сервисы, поскольку это вопрос даже не преимуществ в конкретной сделке, а выбора подхода. Когда выбор будет сделан в пользу владения, в плане объемов нового бизнеса в этом направлении перспектива расширится кратно.

Если говорить про рынок в целом, то операционный лизинг уже представлен в других сегментах, например в сделках с авиатранспортом это основной вид лизинга. Но это иной бизнес. На рынке массовых предметов лизинга операционная аренда тоже уже вышла за рамки сегмента легковых автомобилей, в котором появилась изначально: у нас, например, есть сделки, предметом которых становится легкий коммерческий автотранспорт. Использование операционного лизинга для других типов имущества будет во многом определяться прозрачностью ценообразования и наполнением регламентного сервисного обслуживания. Думаю, формирование сервисных контрактов на обслуживание техники будет следующим шагом в развитии оперлизинга для других сегментов.

1. Данные включают ЛК «Каркаде» (рейтинг ruA+ от «Эксперт РА»), вошедшую в группу ГПБ с 30 марта 2020 года.

2. Для расчета нового бизнеса с 2021 года компанией принимаются в расчет сделки, по которым состоялась передача предметов лизинга, данные за 2019–2020 годы скорректированы соответствующим образом.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

В условиях сохраняющейся геополитической напряженности западный санкционный режим в отношении России продолжает продолжает ужесточаться, и основным вектором развития становится не столько расширение секторальных запретов, сколько детализация механизмов контроля и противодействия обходным схемам. Санкции окончательно перешли в фазу перманентного «экономического сдерживания» с акцентом на финансовую сферу как наиболее эффективный рычаг давления