23.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Итоги недели с 23 по 29 мая от генерального директора «БизнесДром»

Валютные курсы

Очень похоже, что именно сегодня начнется разворот динамики валютных курсов. Сейчас, правда, рубль осваивает новые локальные рекорды (менее 59 за доллар США), но намерения ЦБ и Минфина сделать доллар great again становятся очевидными. Бюджет на этот год сверстан из расчета из 72 рубля за доллар. Целевым диапазоном надо, видимо, и считать 70–75.

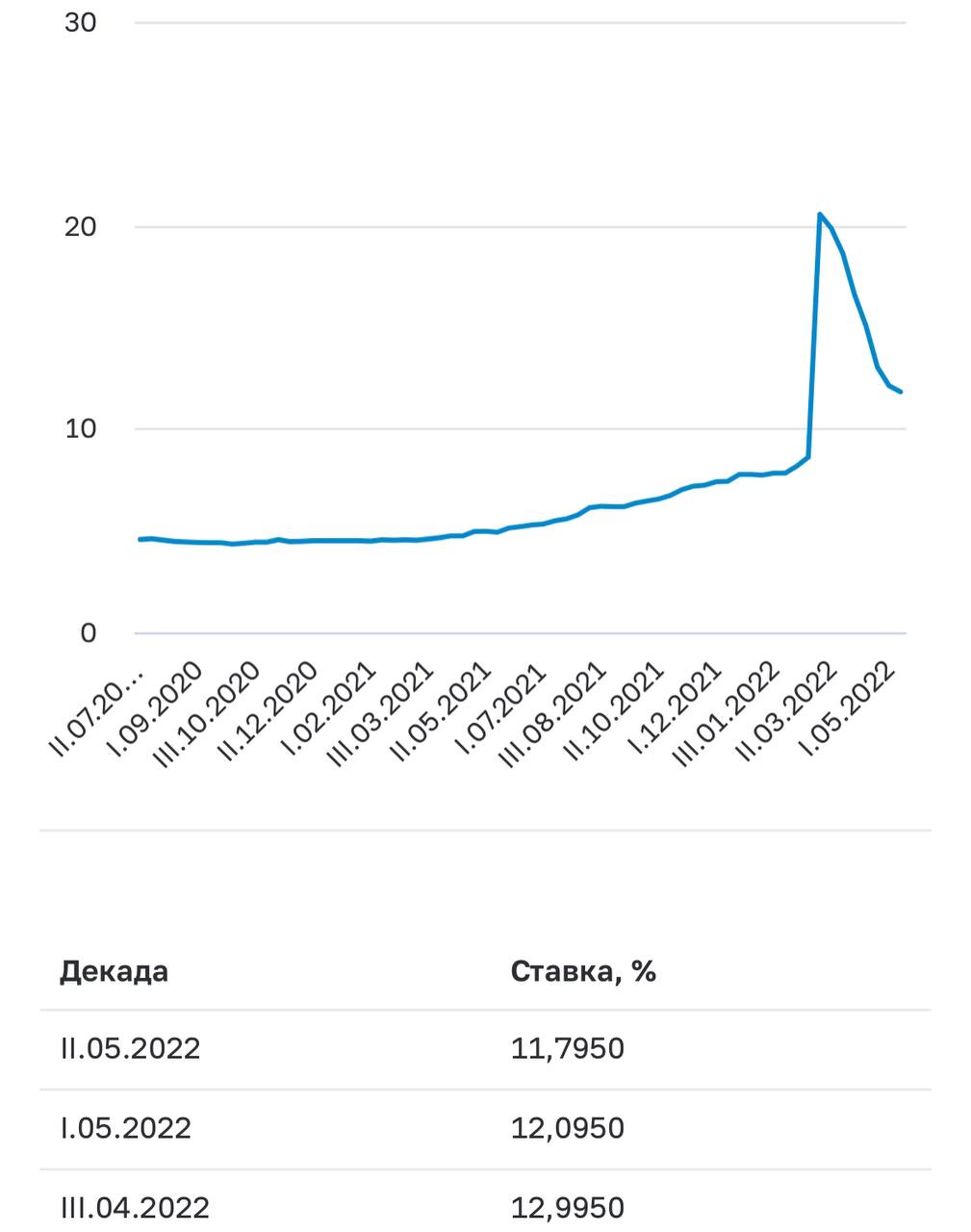

Ставка по вкладам

Максимальная процентная ставка по вкладам в топ-10 банках во второй декаде мая ниже 12% впервые с февраля. Ожидание следующего решения по ключевой ставке — минус 1,5–2 п.п. Это значит, что депозитные ставки в июне будут ниже 11% точно.

Динамика вкладов

Средства населения в банковских пассивах за апрель выросли на 1,3 трлн рублей (+3,8%), в том числе за счет возврата в банки снятых в феврале-марте наличных. Фактически приток в апреле примерно равен оттоку за предыдущие два месяца (около 1,4 трлн рублей). Прирост обеспечили средства в рублях, а снижение по валютным счетам с учетом введенных ранее ограничений составило 0,2 млрд долларов, или 16 млрд рублей в рублевом эквиваленте (а вот в марте отток валютных пассивов был гораздо больше — 9,8 млрд долларов). Май, очевидно, за счет социальных выплат и сохранения относительно высоких ставок по депозитам снова покажет значимый приток.

Объединение банка «Открытие» с ВТБ

Глава «Открытия» Михаил Задорнов в письме в Минфин назвал плюсы от присоединения банка к ВТБ спорными и перечислил минусы обсуждаемой сделки, пишет РБК.

Действительно:

Корпоративное кредитование

Прогноз ЦБ

Все-таки ЦБ опередил свой прогноз, и ставка уже ушла ниже прогнозного диапазона. 10 июня на следующем заседании шаг снижения не будет таким большим, как последние два раза (3 п.п.), но с очень большой вероятностью ставка достигнет 10%, а значит, летом депозитные ставки крупнейших банков вернутся к однозначным уровням (ниже 10%).

По материалам Telegram-канала Павла Самиева

FINLEGAL Цифровые деньги нового поколения

FINLEGAL Цифровые деньги нового поколения

Стейблкоины за последние несколько лет вышли за пределы нишевого криптоинструмента. Их совокупная капитализация превышает 300 млрд долларов, а сами токены используются не только криптотрейдерами, но и для трансграничных переводов, расчетов, управления ликвидностью и операций с токенизированными активами. Именно рост масштаба рынка изменил отношение банков и регуляторов к стейблкоинам

Цифровые деньги нового поколения

Стейблкоины за последние несколько лет вышли за пределы нишевого криптоинструмента. Их совокупная капитализация превышает 300 млрд долларов, а сами токены используются не только криптотрейдерами, но и для трансграничных переводов, расчетов, управления ликвидностью и операций с токенизированными активами. Именно рост масштаба рынка изменил отношение банков и регуляторов к стейблкоинам

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Благотворительный фонд «Дари еду» совместно с Ozon Забота и Ozon fresh объявляет о старте благотворительной акции в рамках проекта «Покупаю — помогаю». До 24 августа пользователи маркетплейса смогут передать продукты питания, средства гигиены и товары для дома людям, оказавшимся в сложной жизненной ситуации