29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Чтобы улучшить качество работы с клиентами и оптимизировать затраты, банкам следует ускорять темпы цифровизации в ключевых цепочках создания ценности. Банковскому сектору потребуется три года, чтобы выйти на уровень доходов, который был до пандемии, и победят в этой гонке банки, готовые работать в «цифре»

Хотя в целом розничные банки по всему миру отреагировали на кризис, связанный с пандемией COVID-19, быстро, изобретательно и целенаправленно, их еще ждут трудности на пути к увеличению выручки, повышению цифрового потенциала и обеспечению надежного и стабильного будущего, говорится в новом отчете BCG «Полностью цифровой розничный банк» (The Front-to-Back Digital Retail Bank).

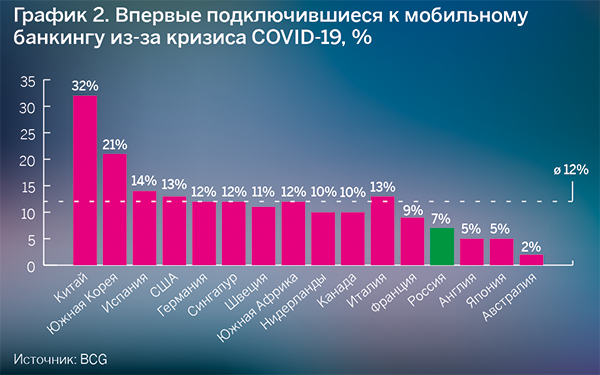

Исследование охватывает 16 стран. В России, несмотря на изначально высокую долю цифрового и безналичного банкинга, за время пандемии на 48% сократилось число людей, приоритетно использующих наличные, и выросло количество впервые попробовавших новые форматы банковского обслуживания — на 8% для онлайн-банкинга и на 7% — для мобильного.

В отчете рассматриваются три потенциальных сценария развития ситуации в экономике (быстрый отскок, медленное восстановление и более серьезные последствия), использующие различные прогнозы по мировому ВВП. Согласно первому сценарию, выручка от розничных услуг и частных клиентов в банковской сфере по всему миру вырастет на 2,8%, до 2,59 трлн долларов в 2024 году по сравнению с 2,25 трлн в 2019-м. По второму сценарию она увеличится на 1,0%, до 2,37 трлн долларов. Согласно третьему сценарию, выручка снизится на 1,1%, до 2,13 трлн долларов. Наиболее сильное снижение выручки ожидается в Западной Европе и Северной Америке. В России выручка розничного банковского сектора (включая все сегменты) в 2019 году составила примерно 34 млрд долларов США. С учетом воздействия пандемии российский рынок остается одним из немногих, где при любом из трех сценариев ожидается рост данного показателя от 1,2 до 5,8% годовых до 2024 года.

Что касается продуктов, больше всего пострадают доходы от потребительских финансовых кредитов и иные виды кредитования. Положительное влияние электронной торговли будет частично сглажено сокращением потребительских расходов, особенно на дорогие товары. Проблемные кредиты будут негативно влиять на способность обеспечить дальнейший рост. Ожидаемое долгосрочное сохранение процентных ставок на минимальном уровне повлияет как на депозиты, так и на доходы.

Пандемия стимулирует переход клиентов традиционных отделений на цифровые каналы. Согласно данным BCG, за время пандемии использование онлайн-банкинга выросло на 23%, а мобильного — на 30%. В то же время число тех, кто пользуется услугами отделений, снизилось на 12%.

«Переход на цифровые каналы, вероятно, будет окончательным», — говорит Торстен Бракерт, партнер и директор BCG во Франкфурте и соавтор отчета. «Мы предполагаем дальнейший чистый рост внедрения мобильного банкинга на 19% и дальнейшее чистое сокращение обращений в филиалы на 26% после пандемии. Следовательно, менее развитые в цифровом отношении банки могут вскоре обнаружить, что и новые, и более опытные пользователи предпочитают онлайн-банкинг походу в офис. Клиенты могут уйти к более развитым в цифровом отношении конкурентам или к инновационным новым игрокам».

Россия — один из самых передовых рынков в мире с точки зрения цифровых услуг. По данным системы REBEX, примерно 87% банковских клиентов в нашей стране сегодня пользуются теми или иными цифровыми каналами, и наши соотечественники продолжают активно подталкивать банки к цифровизации. «Примерно 30% банковских клиентов стали чаще пользоваться мобильным приложением, а 78% выбрали его в качестве предпочтительного механизма для повседневного взаимодействия со своим банком во время пандемии», — отмечает управляющий директор и партнер BCG Сергей Ишков.

Сейчас 30% россиян планируют сократить число походов в отделения или даже отказаться от них после окончания пандемии. Это серьезный сигнал для всей индустрии — пора перестраивать операционную модель. Сегодня победит тот, кто сможет эффективно взаимодействовать с клиентом в полностью удаленном цифровом формате.

Успешный розничный банк будущего не может работать с текущей структурой затрат и оставаться конкурентоспособным. Анализ BCG показывает, что операционные расходы лучших банков уже примерно на 40% ниже, чем у обычного банка, и в них примерно на 50% меньше сотрудников. Лучшие банки открывают на 69% больше счетов на филиал в расчете на штатную единицу и проводят на 80% меньше транзакций на клиента в филиале по сравнению с обычным банком.

Розничные банки могут добиться своих целей, сосредоточившись на ключевых потоках создания ценности — действиях, направленных на повышение ценности, которые они могут предпринять, чтобы добиться желаемого клиентами результата, а также перестроив и оцифровав их по принципу клиентских путей. Для успешного внедрения комплексного подхода необходимы пересмотр опыта клиента от начала до конца, упрощение и автоматизация процессов, совершенствование контроля над рисками, трансформация технологий и объединенные команды.

Вследствие цифрового взаимодействия и деятельности ЦБ по внедрению удаленной идентификации барьеры, связанные с переходом от одного банка к другому, особенно по отдельным продуктам, снижаются. Сегодня 25% россиян готовы поменять свой банк на другой из-за более выгодного предложения. По большинству продуктов цены ведущих игроков и так находятся на близком друг к другу и при этом низком уровне. Поэтому в борьбе за клиентов банки должны будут особенно сильно фокусироваться на удобстве и высоком уровне персонификации сервиса, а также на способности предугадать потребности клиента в качестве ключевого отличительного фактора.

«Но это потребует полномасштабной перестройки и цифровизации клиентских путей по ключевым продуктам с захватом не только фронтальных приложений, но и бэкенда, а также внедрения мощных инструментов продвинутой аналитики. Этот процесс уже затронул ряд отечественных банков, предлагающих хотя бы частично цифровое получение продуктов — от карт до ипотеки, но реальная “гонка цифровых вооружений” только начинается» — подчеркивает Сергей Ишков.

Переведя в цифровой формат свои основные потоки создания ценности, банки коренным образом изменят принцип работы всех служб, включая продажи, клиентский сервис, риски, отчетность и IT. «После того как банки успешно переведут в цифровой формат все важнейшие цепочки создания ценности, появится новая операционная модель», — заявила Мюриел Дюпас, специалист по розничным банковским услугам BCG в Лондоне и соавтор отчета. «Полученная в результате цифровая операционная модель будет комплексной, во многом как и архитектура технологии, и позволит различным подразделениям банка совместно работать намного более эффективно».

Копию отчета можно скачать здесь.