26.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Продуктовое разнообразие рынка факторинга — один из драйверов его роста в последние несколько лет. Вопрос, можно ли стимулировать этот драйвер, регулятор задал кредитным организациям, изменив систему учета факторинга в банках

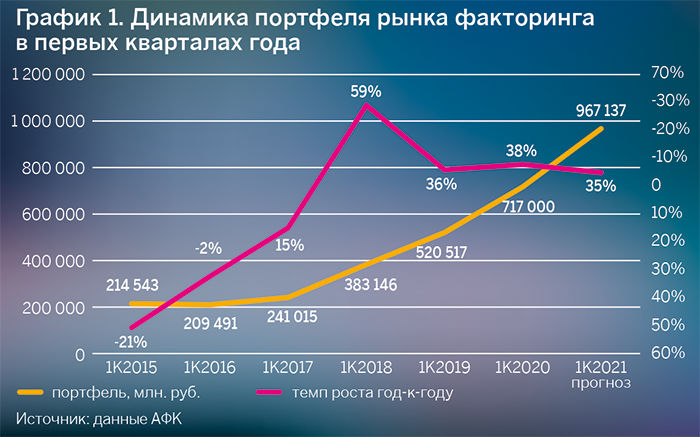

Ассоциация факторинговых компаний (АФК) представила результаты работы рынка факторинга в первом квартале 2021 года: по сравнению с аналогичным периодом прошлого года совокупный измеряемый портфель рынка вырос на 35%, до 967 137 млрд рублей, объем выплаченного финансирования — на 31%, до 1 трлн рублей.

Традиционно первые кварталы — самые спокойные по измеряемым показателям: очередной рекордный портфель по итогам предыдущего года в течение января — марта плавно снижается, как и количество и объем заявок на новое финансирование от клиентов. Тем не менее в последние пять лет участники рынка прилагают максимум усилий, чтобы сгладить сезонный спад. И эти усилия оправдываются (см. график 1).

Итоги первого квартала 2021 года подведены в годовщину воздействия пандемии COVID-19 на рынок факторинга, а главное — на бизнес клиентов факторинговых компаний и банков. В «зеленой» зоне находятся все измеряемые показатели рынка, приведенные в обзоре АФК. Даже число переданных на факторинг поставок после двухлетней стагнации выросло на 29% и превысило 3 млн единиц.

Также за последние 12 месяцев число активных клиентов и дебиторов выросло на 26% — до 7,6 тыс. и 8,6 тыс. соответственно. Это свидетельствует как минимум об увеличении осведомленности предпринимательского сообщества о факторинге и даже об увеличении его востребованности. Однако, по данным о динамике суммы полученных факторами комиссий в январе — марте 2021 года, больших дивидендов участникам рынка это не принесло — 16,7 млрд рублей доходов лишь на 12% больше, чем за аналогичный период прошлого года.

Возможно, поэтому ключевым словом в комментариях участников рынка к обзору АФК стало «восстановление»: им чаще всего характеризовали как экономику в целом, так и финансовое состояние клиентов и платежную дисциплину дебиторов.

Рост за год продемонстрировали все ведущие факторы, за исключением компании «ГПБ-факторинг». Среди лидеров по портфелю и финансированию динамику выше рынка показывают группа Промсвязьбанка, Альфа-Банк, «Открытие Факторинг» и «Совком Факторинг» (см. табл. 1).

Таблица 1. Показатели портфеля и финансирования крупнейших факторов и их динамика

|

Фактор |

Портфель на 01.04.2021, млн рублей |

Динамика к 01.04.2020, % |

Выплачено клиентам за I кв. 2021 года, млн рублей |

Динамика за 12 мес., % |

|

|

1 |

«ВТБ Факторинг» (ГК) |

274 822 |

15 |

220 199 |

12 |

|

2 |

«СберФакторинг» |

173 644 |

12 |

178 275 |

11 |

|

3 |

Альфа-Банк |

138 351 |

74 |

160 373 |

77 |

|

4 |

Группа ПСБ |

88 238 |

92 |

86 366 |

43 |

|

5 |

«ГПБ-факторинг» |

51 568 |

–12 |

53 607 |

–21 |

|

6 |

Группа Росбанк |

31 225 |

12 |

66 392 |

23 |

|

7 |

НФК |

27 471 |

23 |

33 485 |

23 |

|

8 |

«Открытие Факторинг» |

26 343 |

73 |

31 743 |

36 |

|

9 |

«РСХБ Факторинг» |

23 849 |

100 |

22 138 |

100 |

|

10 |

Металлинвестбанк |

16 920 |

60 |

34 992 |

42 |

|

11 |

«Совком Факторинг» |

15 326 |

106 |

22 672 |

166 |

|

12 |

МКБ |

13 630 |

61 |

14 221 |

34 |

|

13 |

РТС-Капитал |

10 952 |

н.д. |

3911 |

н.д. |

|

14 |

Банк СОЮЗ |

10 192 |

41 |

13 678 |

72 |

|

15 |

Ситибанк |

8612 |

84 |

10 503 |

46 |

|

16 |

МТС-Банк |

8500 |

70 |

7600 |

51 |

|

17 |

ФК «Санкт-Петербург» |

7379 |

42 |

9568 |

47 |

|

18 |

АБ «Россия» |

5450 |

100 |

н.д. |

н.д. |

|

19 |

ПФА |

5416 |

502 |

7766 |

357 |

|

20 |

«Факторинг ПЛЮС» |

4885 |

37 |

6546 |

10 |

Данные: АФК

Итоги первого квартала 2021 года в целом поставили крест на спекуляциях о «перегретости» рынка факторинга. Отдельные сегменты финансового рынка, например кредиты наличными и автокредиты год-к-году выросли на сотни процентов. Как сообщил в начале апреля ТАСС вице-премьер России Марат Хуснуллин, объем выданных ипотечных кредитов в денежном выражении вырос на 44% в первом квартале 2021 года в сравнении с аналогичным периодом прошлого года. Почетное звание «пузыря» розничному кредитованию присвоено даже в рамках риторики официальных представителей ЦБ.

Любопытны два явления, проявившихся на рынке факторинга в первом квартале 2021 года: рост средней оборачиваемости портфелей до 73 дней и резкое снижение портфеля нового измеряемого показателя рынка — финансирования импортных поставок. Оборачиваемость, близкая к 73 дням, ранее наблюдалась в первом квартале 2015 года, сразу после валютного шока декабря 2014-го, последнего по времени широкомасштабного кризиса «допандемийной эры». Тогда рост срока оборачиваемости стал ответом на ухудшение качества портфелей и результатом переноса сроков оплаты уступленной дебиторской задолженности. В следующие кварталы того же года оборачиваемость не превышала 68 дней.

В 2020 году назвать «кризисным» можно было второй квартал, в течение которого действовали самые жесткие антиковидные ограничения для бизнеса. Однако показатели средней оборачиваемости портфелей участников рынка не только не выросли, но и к концу 2020 года составили 63 дня. Новая срочность становится «новой нормальностью» для рынка, зарабатывающего на предоставлении ликвидности в целях предотвращения кассовых разрывов в цепочках поставок.

Изменение динамики портфеля и финансирования импортного факторинга пока можно отнести к факторам сезонности — спрос первого квартала всегда скромнее не только во внутренних, но и в международных сделках. Всего две волны измерений — по итогам 2020 года и первого квартала 2021 года — позволяют судить о сохраняющейся зависимости волатильности общих показателей рынка от бизнеса отдельных лидеров сегмента. Вместе с тем намечающаяся траектория в импортном факторинге почти синхронна с финансированием экспорта, что указывает на общую природу спроса на факторинговую ликвидность участников ВЭД.

Дальнейшие перспективы международного факторинга оцениваются оптимистично благодаря не только высоким темпам изменения измеряемых показателей сегмента, но и динамике выхода в сегмент новых участников рынка: только в анкетировании АФК приняли участие 16 факторов, осуществляющих международные сделки. Раскрытие потенциала сегмента сегодня сдерживает только анахронизм валютного законодательства, сохраняющего презумпцию виновности российского экспортера за неоплату контракта иностранным покупателем («репатриация выручки») и содержащего запрет на расчеты в валюте внешнеторговых контрактов между импортерами и финансирующими их банками и факторинговыми компаниями (эта опция доступна только иностранным банкам и факторам, российские же компании обязаны проводить конвертацию в рубли и обратно).

С 1 января 2021 года благодаря детальному изучению регулятором положений Гражданского кодекса России о факторинге и последующему выпуску и вступлению в силу Указания Банка России от 19.05.2020 № 5460-У отчетность кредитных организаций в части информации о правах требования, приобретенных по договорам факторинга, изменилась. Балансовый счет 47803 был упразднен, вместо него введена группа из девятнадцати активных счетов (с 47817 по 47835) для отражения банками «Прав требования, приобретенных по договорам финансирования под уступку денежного требования и иным договорам».

При поддержке Рейтингового агентства НКР раскрытая банками информация в отчетности по состоянию на 1 апреля 2021 года была агрегирована АФК (из расчета исключены исходящие остатки, номинированные в валюте и драгметаллах), в результате банковский факторинг заиграл новыми продуктовыми красками.

Во-первых, очевиден спрос на оценку «госфакторинга». АФК подходила к этому снаряду дважды: в 2016 году — через экспертный опрос, в 2017-м — через анкетирование в рамках статистического проекта. Полученные тогда АФК результаты в целом не отличаются от того, что показал ЦБ: госфакторинга по факту в портфелях банков нет. Есть либо разовые сделки, либо случайно занесенные бухгалтерами активы по «другим договорам», связанные с уступкой денежных требований, но не с оказанием факторинговых услуг.

Во-вторых, из 19 новых активных счетов больше половины в законодательстве четко не описаны, их предмет не совпадает с операциями, проводимыми банками или хотя бы планируемыми к проведению, ибо они запрещены либо не описаны в других нормативно-правовых актах. Из новой редакции формы-101 большинство банкиров только и узнали, что энный вид факторинга ЦБ считает подлежащим учету (но из Указания непонятно — возможным или допустимым).

В-третьих, из неописанных в законодательстве и подзаконных актах случаях «приобретения прав требования по договорам…» в форму отчетности включена уступка требований к физлицам — прямо запрещенная международным договором, к которому Россия присоединилась в 2015 году, и до 2018 года эта норма двадцать лет прямо повторялась в ГК РФ, будучи исключенной лишь как дублирующая.

В-четвертых, остаются неясными последствия исполнения Указания Банка России от 19.05.2020 № 5460-У на практике при проведении проверок в отношении кредитных организаций. Как рассматривать отличные от нуля показатели в расшифровке счета № 47819 о наличии требований к Минфину России, если замглавы Минфина Алексей Лавров последние десять лет пишет и говорит публично, что факторинг в отношении Минфина и бюджета вообще запрещен? Станет ли нечаянное включение в обороты по данному счету основанием для применения санкций со стороны регулятора к неожиданно отчитавшимся банкам или новой строкой в отчете об исполнении дорожной карты о развитии альтернативных инструментов финансирования?

Пока, как видно из результатов, представленных в табл. 2, объемы факторинга в банках делением счетов не размножаются, а если скоро это случится, то к бизнесу банков это событие иметь отношения не будет. Продуктовый ряд участников рынка развивается как ответ на запросы конкретных, преимущественно крупных, клиентов и дебиторов. Именно так к классическим продуктам банковского факторинга – с регрессом и без регресса – за последние 10 лет добавились программы Supply Chain Finance и Asset Based Lending, реверсивный, агентский факторинг, инвойс-дискаунтинг и другие. Только развиваются они не в банках. Например, в 8 из 12 системно значимых кредитных организаций факторинг выделен в специализированные компании. Инновации регулятора в учете, очевидно, ускорят этот процесс.

Таблица 2. Структура остатков по рублевым счетам 47817-47835 на 01.04.2021

|

Счет А |

Расшифровка права требования по договорам факторинга и иным… |

Сумма исх. остатка на 01.04.21, тыс. рублей |

В том числе вне данных АФК |

|

47830 |

…к негосударственным коммерческим организациям |

292 710 660 |

76 091 589 |

|

47825 |

…к некоммерческим организациям, находящимся в федеральной собственности |

8 627 344 |

2 597 185 |

|

47824 |

…к коммерческим организациям, находящимся в федеральной собственности |

4 390 090 |

641 782 |

|

47827 |

…к коммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

2 560 886 |

0 |

|

47834 |

…к юридическим лицам — нерезидентам |

925 779 |

19 063 |

|

47832 |

…к индивидуальным предпринимателям |

342 374 |

78 163 |

|

47833 |

…к физическим лицам — резидентам |

299 206 |

229 424 |

|

47818 |

…к банкам-нерезидентам |

208 939 |

0 |

|

47820 |

…к финансовым органам субъектов Российской Федерации и органам местного самоуправления |

93 000 |

0 |

|

47829 |

…к негосударственным финансовым организациям |

70 347 |

66 390 |

|

47831 |

…к негосударственным некоммерческим организациям |

12 243 |

55 |

|

47817 |

…к кредитным организациям |

0 |

0 |

|

47819 |

…к Минфину России |

0 |

0 |

|

47821 |

…к государственным внебюджетным фондам Российской Федерации |

0 |

0 |

|

47822 |

…к внебюджетным фондам субъектов Российской Федерации и органам местного самоуправления |

0 |

0 |

|

47823 |

…к финансовым организациям, находящимся в федеральной собственности |

0 |

0 |

|

47826 |

…к финансовым организациям, находящимся в государственной (кроме федеральной) собственности |

0 |

0 |

|

47828 |

…к некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

0 |

0 |

|

47835 |

…к физическим лицам — нерезидентам |

0 |

0 |

|

Итого: |

310 240 868 |

79 723 651 |

Данные: ЦБ РФ, расчеты НКР и АФК