29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

К началу 2020-х годов у российских клиентов наметился устойчивый интерес к стратегиям долгосрочного инвестирования, в том числе целевого. Разберемся, при каких условиях люди готовы к таким вложениям и какие инструменты им предлагает рынок

В силу непредсказуемости ситуации граждане редко решаются инвестировать на срок, больший трех лет. Но все же в последние годы объемы таких вложений демонстрировали рост.

«Процесс формирования у инвесторов представления о долгосрочных инвестициях начался задолго до 2020 года, который характеризовался усилением этой тенденции и существенным притоком частных инвесторов на фондовый рынок, — вспоминает Александр Лавров, директор по инвестициям УК «Восток-Запад».

Управляющий директор по инвестициям УК ПСБ Андрей Русецкий считает, что всплеску интереса к фондовому рынку у населения способствовало сочетание периода низких ставок по депозитам и высокой степени цифровизации сервисов участников рынков.

На формирование в конце 2010-х годов целевых стратегий инвестиционного планирования на пять, семь, десять и более лет повлияло и множество других факторов: рост благосостояния состоятельных клиентов и появление премиальных клиентов; старение части VIP-персон; формирующаяся привычка думать о будущем семьи на горизонте поколений.

Сыграли роль и усилия самих участников рынка, которые предложили клиентам соответствующие инвестиционные стратегии и инструменты при постоянном пропагандировании идеи инвестирования через образовательные проекты, закрытые встречи для клиентов сегментов premium и private banking.

Наблюдавшийся тогда спрос граждан на консервативные стратегии был отчасти обусловлен позицией ЦБ РФ, который последовательно ужесточал подходы к определению рисков при сделках для частных инвесторов.

На конец 2021 года на российском рынке активы физлиц на брокерском обслуживании составляли 8,3 трлн рублей, еще 1,2 трлн рублей находилось в доверительном управлении (ДУ) и 0,4 трлн — в индивидуальных инвестиционных счетах (ИИС).

Для сравнения: к декабрю того же года депозиты населения достигли отметки 36,4 трлн рублей, из них чуть менее 20%, или 7,19 трлн рублей, составляли вложения в иностранную валюту. На 2022 год прогнозировался рост этих показателей.

Таким образом, клиенты постепенно привыкали диверсифицировать портфели и с помощью инвестиций копить на образование детей, формирование пенсионной «ренты», приобретение недвижимости и т.д.

Но не все эксперты разделяют мнение, что сегмент рос. Александр Осин, аналитик «АК БАРС Финанс», сообщил «Б.О», что «за последние 2,5–3 года с учетом инфляции отрасль долгосрочных инвестиций в РФ сократилась на 15–20%». Его выводы основаны на «поведении» ЗПИФ (срок вложений от трех до 15 лет с возможностью пролонгации) и НПФ (до нескольких десятков лет), которые «проседали» в 2020 году.

«Прошлый год, конечно, внес свои поправки, охладив интерес к долгосрочным инвестициям», — отметил Александр Лавров.

Благодаря своевременным действиям ЦБ большую долю вынесенных из финансовых структур в феврале прошлого года 1,2 трлн рублей удалось вернуть в виде вкладов с повышенными ставками, которые достигали на пике шока 20–25% на депозиты до трех месяцев. Многие банкиры надеялись, что уже к сентябрю–ноябрю при ухудшающихся условиях по вкладам средства снова начнут перетекать на фондовый рынок.

Банк России в своем Обзоре денежно-кредитной политики (ДКП) за декабрь 2022 года отметил ускорение притока в банки рублевых средств населения, в том числе в последний месяц года — «более интенсивно», чем годом ранее. «Изменение» за ноябрь — 14,7%, в октябре рост составлял 13,9%, говорится в документе.

В Отчете отмечается, что сохраняется тенденция перехода граждан с краткосрочных вкладов на текущие счета, включая накопительные, а также в долгосрочные депозиты. «Перераспределение сбережений населения в банках происходит в том числе по мере нормализации наклона кривой доходности по депозитам», — таков вывод регулятора. ЦБ также подмечает замедление девалютизации депозитов, сейчас их доля составляет 10,2%.

Учитывая опыт прежних кризисов и глубину текущего, мы можем сделать вывод, что санкционный коллапс сопровождался «сбросом» бумаг и отказом от портфелей, обеспечивающих долгосрочную доходность. Если, конечно, активы не оказались в бессрочной заморозке.

«Психологически тяжело видеть убытки по портфелю ценных бумаг или уменьшение прибыли. И в определенный момент может наступить ситуация, которая повлечет за собой освобождение от “психологического груза” в виде распродажи, — рассказал «Б.О» Александр Лавров. — У профессиональных участников рынка нет единой картины по целям и срокам портфелей, сформированных инвесторами, поэтому любая цифровая оценка будет весьма субъективна. Но такие клиенты точно были».

Психологически тяжело видеть убытки по портфелю ценных бумаг или уменьшение прибыли

«Безусловно, есть те, кто приходят закрывать паи и договоры, но в сравнении с активными продажами на брокерских счетах — это несопоставимые объемы. Клиенты ориентированы больше на долгосрочное инвестирование, а перекладывание ответственности на управляющего фондом или стратегией позволяет им реже совершать импульсивные продажи», — уверен Евгений Горбунов, начальник управления продуктов, маркетинга и технологий УК «Открытие».

Официальные данные ЦБ о рынке ценных бумаг пока доступны только по итогам третьего квартала 2022 года. В документе отмечены, в частности, следующие моменты.

Регулятор наблюдал у розничных инвесторов тенденцию к сокращению горизонта планирования, а также рост привлекательности краткосрочных инвестиционных решений.

Подпитку обеспечивали новички фондового либо валютного рынка. Физические лица активно скупали привычные «недружественные валюты» для перевода их за рубеж, а также юани — в качестве инструмента диверсификации активов.

Уже в третьем квартале регулятор заметил, что снижение ставок по вкладам обеспечило рост интереса розничных инвесторов к российским акциям и облигациям, а доля иностранных активов сокращалась в преддверии ввода поэтапного запрета на покупку неквалифицированными инвесторами ценных бумаг недружественных стран, о котором было объявлено в сентябре.

Активы частных лиц на брокерском обслуживании сокращались весь год, но по итогам трех кварталов видно замедление процесса — 6,7; 5,4 и 5,2 трлн рублей соответственно.

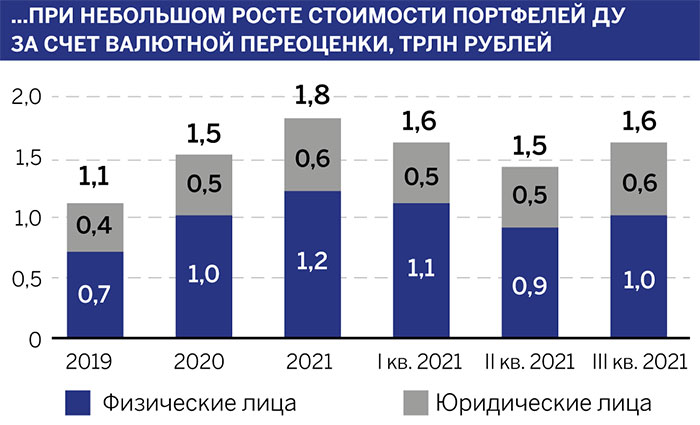

В ДУ объем клиентской базы топтался на месте, как отмечает ЦБ, из-за «оттока клиентов из крупных стратегий». В конце 2021 года такой способ инвестиций выбрали для себя 843 тыс. клиентов, по итогам трех кварталов — 873, 876 и 872 тыс. соответственно.

По данным регулятора, приток клиентов и денег наблюдался в основном «в стратегиях, инвестирующих в инструменты денежного рынка (репо)». Объемы портфелей квалифицированных инвесторов к концу сентября подросли по итогам валютной переоценки, но показателей начала года достичь не удалось.

Источник: Банк России

Доля счетов неквалифицированных инвесторов с небольшими портфелями увеличилась.

Выводы Центробанка: консервативные стратегии для неквалифицированных инвесторов на горизонте года в среднем показали доходность лучше рыночной, в то время как большинство остальных в сентябре были убыточными, независимо от того, шла ли речь об акциях или облигациях.

В кризис ситуация может меняться стремительно. Последствия частичной мобилизации, объявленной 21 сентября, рынок отыграл уже в четвертом квартале. В условиях дефицита информации из-за запрета публикации данных основным ориентиром стали исследования участников рынка.

В БКС подвели итоги года по доходности инструментов на отечественных и иностранных площадках. Среди антидостижений 2022 года — падение индекса Мосбиржи более чем на 40%. В плюсе период завершили всего две акции из 40 и три сектора — металлургия, майнинг, химия. Среди аутсайдеров оказались в том числе IT-сегмент и сами финансовые компании.

Что касается гонконгских бумаг, торгуемых теперь на Санкт-Петербургской бирже, то можно было оказаться в выигрыше, прикупив Sands China (+42%) или еще несколько (с доходностью существенно ниже), но также и уйти в минус до 80%. Иностранные индексы, кроме британской FTSE 100 (+ 2%, что не особо вдохновляет), тоже показали отрицательную динамику.

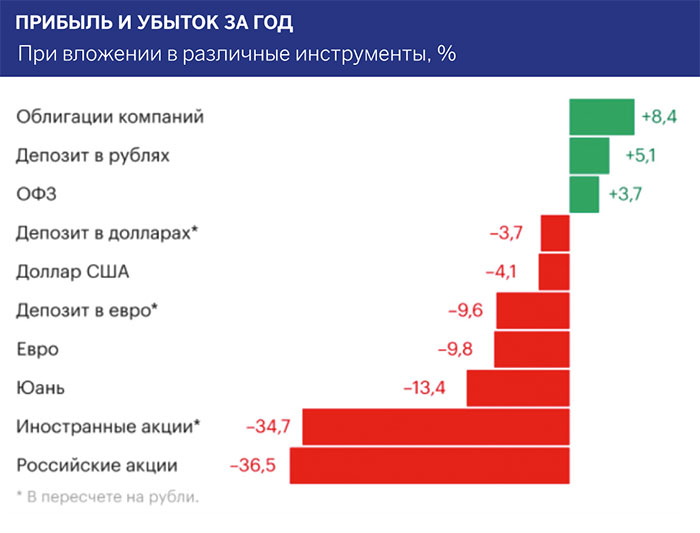

«РБК Инвестиции» уже 3 января поделились выводами, что из 10 инструментов прибыльными оказались лишь три: рублевые депозиты, государственные и корпоративные облигации. При этом усредненные показатели рассчитывались на основе предположения, что инвестор вложился 27 декабря 2021 года и продержался год, а доходы по ним не перекрывают годовую инфляцию, составившую 12,19%.

Источник: «РБК Инвестиции»

При этом индекс самой Санкт-Петербургской биржи SPB100 упал на 31,91%. а наихудшей из валютных стратегий исследователи признали вложения в юань.

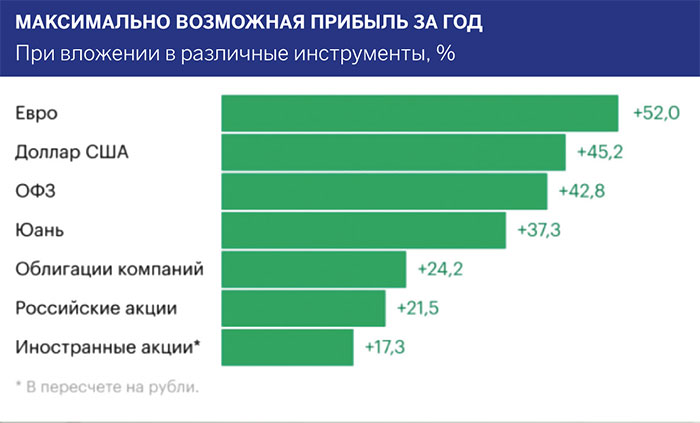

В отличие от относительно долгосрочных инвестиций краткосрочные могли существенно обогатить удачливого игрока.

Источник: «РБК Инвестиции»

Любопытную статью по итогам кризисного 2022 года опубликовал частный инвестор Евгений Шепелев. В ней он развеял устоявшиеся воззрения относительно спасительной диверсификации активов: выяснилось, что деньги необходимо распределять еще и по брокерам и фондам, поскольку:

В годовом Обзоре ДКП содержится осторожный прогноз, что динамика средств населения в банках может в 2023 году оказаться менее волатильной, чем в прошлом. Не исключается, что в первом квартале условия по вкладам ухудшатся, даже если ключевая ставка ЦБ останется неизмененной.

«Долгосрочные банковские вклады по текущим ставкам населению неинтересны, при отсутствии приемлемой доходности клиенты начинают обращать внимание на фондовый рынок. Конечно, осторожно, так как новостной фон не изобилует позитивными новостями, подогревающими ажиотажный спрос на рискованные активы», — считает Александр Лавров.

Алексей Садчиков, генеральный директор «Аквилон-Лизинг», уверен: инвесторы не спешат возвращать активы на фондовый рынок: «Текущие ставки по депозитам в банках колеблются на уровне 6–8% годовых, а доходности по облигационным выпускам — от 8 до 20% годовых. В прошлом году высоконадежные облигационные выпуски по доходности были сравнимы с самыми консервативными ставками по вкладам в банках, более рисковые давали премию в доходности +3–5% годовых к этим уровням. В текущей ситуации премии выросли примерно вдвое, что отражает сохраняющееся недоверие инвесторов и опасения по поводу нестабильности — экономической и геополитической», — пояснил эксперт.

На деле на сайтах-агрегаторах размещены предложения по банковским вкладам и под 10–12% годовых, но эксперты сомневаются в их востребованности: на таких условиях можно разместить деньги на два-три года и с выплатой процентов по итогам.

При этом, согласно опросу регулятора, на рынке ожидают, что и в середине года Центробанк сохранит ориентир на ставку 7,5% (действует с середины сентября 2022 года).

Андрей Русецкий заявил: «Динамика инвестиций в 2023 году будет зависеть от уровня ключевой ставки, который важен для рынка облигаций, и тренда на рынке акций. Пока не ожидаем притока значительных объемов на рынок инвестиций, несмотря на высокую норму сбережений у населения». Если курс установится на уровне 70–75 рублей за доллар, то 2023-й будет годом акций, добавил он.

Евгений Горбунов уверен, что по окончании полугодовых депозитов в УК «Открытие» в сентябре почувствовали существенный приток средств: «Преобладает сбалансированный подход, многие выбирают инструменты с защитой капитала».

«Для инвесторов с наличием инвестиционных планов долгосрочные стратегии остались актуальными, — уверена Полина Хвойницкая, руководитель инвестиционной стратегии и аналитики управления клиентских операций на финансовых рынках Экспобанка. — В случае снижения геополитической напряженности и начала роста индексов мы прогнозируем приток в них средств». Клиенты ищут возможности зафиксировать двузначные доходности на длительный срок, пояснила эксперт.

«Часть отчетов была опубликована, дивиденды большинства компаний — выплачены, а котировки ценных бумаг нашли равновесные значения. Это позволяет даже в нынешних условиях сформировать долгосрочный портфель, если подходить с холодной головой», — проявил оптимизм Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции».

Тренды сместились в сторону инвестирования в фонды облигаций на горизонте двух-трех лет, уточнил понятие «долгосрочность» Андрей Русецкий. Алексей Садчиков пояснил: «Несмотря на то что ситуация на фондовом рынке начала стабилизироваться и есть возможность формировать стратегии, ориентированные на получение повышенного дохода при минимизации рыночных рисков, инвесторы готовы приобретать инструменты с погашением основного долга в среднем на горизонте не более трех лет».

Тренды сместились в сторону инвестирования в фонды облигаций на горизонте двух-трех лет

В среднесрочных стратегиях часто встречаются запросы о накоплении на образование детей, а в долгосрочных — запросы на дополнительный доход к будущей пенсии, оценил ситуацию Андрей Ванин.

«Цели накопить на пенсию, на образование детей, на недвижимость никуда не исчезли, но могли претерпеть изменения в свете роста цен и снижения реальных доходов населения», — полагает Александр Лавров.

В том, что на рынке достаточно надежных инструментов, чтобы обеспечить консервативным инвесторам вложения в целях зафиксировать долгосрочную (до трех лет) доходность, уверены многие профессионалы. Павел Паевский, аналитик долгового рынка «РСХБ Управление Активами», привел в пример собственные стратегии ДУ с фиксированной доходностью (по облигациям) с выплатами на еженедельной или ежемесячной основе. «Структура портфеля подвергается регулярной ребалансировке, и в нее входят высоконадежные с точки зрения кредитного качества инструменты. Доходность к погашению — на уровне, превышающем банковский депозит на аналогичном сроке размещения», — уверен Павел Паевский.

Александр Осин предлагает рассмотреть вложения в ОПИФ (включая собственный банк) и ожидает стабильности НПФ в 2023 году.

А вот по поводу госбумаг, как выясняется, единого мнения на рынке нет. При этом их весьма активно «продвигают» некоторые госбанки как абсолютно безрисковые, пытаясь одновременно и удовлетворить ожидания инвесторов «в долгую» и выполнить миссию по привлечению частных денег в федеральную казну и инфраструктурные проекты.

«Расходы бюджета в текущем году составят 29 трлн рублей и будут оставаться на этом же уровне в ближайшие три года. Прогнозируется переход от профицита к дефициту, основным источником покрытия которого будут выступать внутренние заимствования. Такое масштабное предложение ОФЗ со стороны Минфина России может привести к снижению их стоимости и росту доходности на всей длине кривой. Поэтому сейчас и в ближайшие годы инвесторы могут рассчитывать на ОФЗ как на самый надежный и консервативный инструмент на фондовом рынке, — заверил Андрей Ванин. В Газпромбанке считают, что «долгосрочные стратегии фокусируются на возможности купить акции крупных российских компаний по исторически низким ценам со ставкой на структурную трансформацию российской экономики и ее адаптацию к текущим вызовам».

«Инструменты, которые ранее считались абсолютно безрисковыми (гособлигации), сейчас приобретают определенную степень риска при пессимистических вариантах развития событий в экономике и геополитике, — не согласился с Андреем Ваниным Алексей Садчиков. — Даже вклады в банках в глазах экономических субъектов не дают абсолютной гарантии возврата и приобрели некоторый процент рискованности при апокалиптических сценариях. Можно сделать вывод, что количество надежных инструментов для долгосрочных инвестиций за прошлый год сократилось».

Инструменты, которые ранее считались абсолютно безрисковыми, сейчас приобретают определенную степень риска при пессимистических вариантах развития событий в экономике и геополитике

Полина Хвойницкая отдает предпочтение облигациям с погашением до трех лет с рейтингами не ниже A-(RU) от АКРА и ruA- от «Эксперт РА», «поскольку в 2023 году вероятно повышение доходностей и снижение цены по рублевым облигациям с длинным сроком погашения — от пяти лет и выше, что приведет к негативной переоценке для инвесторов». «До появления информации о снижении уровня геополитической напряженности стоит держать существенную долю облигаций в портфеле: рублевых, замещающих и облигаций в юанях с недлинным сроком погашения. При появлении конкретики можно увеличивать долю акций либо придерживаться стратегии постоянного инвестирования», — таков рецепт от эксперта Экспобанка. Замещающие облигации позволяют зафиксировать доходность в диапазоне 4,5–9,0% годовых в долларах, отметила она.

Еще один момент, вызвавший споры среди экспертов «Б.О», — подходы к анализу портфелей. По словам Евгения Горбунова, в УК «Открытие» логика такая: «Если есть четкое понимание, какие секторы будут более перспективными, а какие будут проигрывать, конечно, нужно произвести ребалансировку».

Павел Паевский считает: «В условиях повышенной волатильности инвестиционные портфели должны подвергаться более регулярной ребалансировке, не ограничиваясь формальным ежемесячным пересмотром, поскольку событие, способное оказать существенное влияние на стоимость инвестиций, может возникнуть в любой момент времени, а это требует анализа и, возможно, принятия решения о продаже текущего и покупке нового актива. Кредитная экспертиза при формировании структуры портфеля должна проводиться более тщательно». В том же ключе высказалась и Полина Хвойницкая.

«Любой управляющий в ситуации неопределенности в первую очередь отталкивается от принципа “не навреди”, что подразумевает отказ от спонтанных действий и всесторонний анализ ситуации. А отсюда уже и возникает вопрос о целесообразности ребалансировки», — считает Александр Лавров. Если портфель ценных бумаг укомплектован качественными активами и бизнесу компаний в долгосрочной перспективе ничего не угрожает, то проведения активной ребалансировки, по его мнению, не требуется.

Таким образом, в условиях геополитической неопределенности заметны существенная разница в подходах к долгосрочным инвестициям со стороны управляющих (частных и окологосударственных), а также сохраняющееся недоверие со стороны клиентов.