30.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Развитие «клубных» мультибанковских платежных систем расширило круг банков, способных предложить качественный интернет-банкинг для физических лиц. Более того, ряд таких систем опережает по функциональности собственные разработки ведущих российских банков

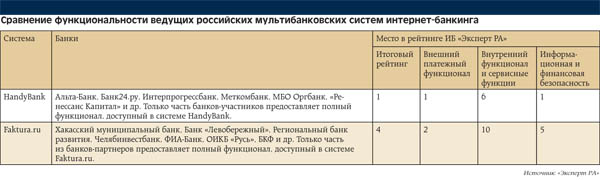

Внедрение, поддержка и модернизация полноценной системы интернет-банкинга (ИБ) своими силами — недешевое удовольствие. Напрашивается вывод, что клиент может получить хороший онлайн-сервис только в крупном банке. Но проведенное агентством «Эксперт РА» исследование систем ИБ для физических лиц показало, что даже небольшие банки имеют возможность предложить ИБ с хорошим функционалом. Высокие места в этом рейтинге заняли мультибанковские платежные системы HandyBank и Faktura.ru, участники которых — как раз малые и средние банки (см. таблицу).

На доступность системы ИБ для широкого круга кредитных организаций работают два фактора. Во-первых, поставщиками аутсорсинговых решений ИБ уже накоплен значительный опыт внедрения, что приводит к удешевлению среднего проекта. Во-вторых, появилась недорогая альтернатива покупке программного обеспечения у стороннего разработчика — присоединение к мультибанковской платежной системе. В отличие от традиционной модели аутсорсинга, в этом случае банк покупает не программное обеспечение и услуги по его внедрению, а доступ к мультибанковскому порталу, своеобразный билет в клуб. При этом банк существенно экономит за счет того, что затраты на разработку и модернизацию ядра системы распределяются между всеми кредитными организациями-участниками.

Возможности мультибанковских платежных систем даже превышают потребности банков. Неслучайно далеко не все из банков-участников подключили полный пакет доступных опций.

Лидерство в общем рейтинге аутсорсинговой системы HandyBank — результат сочетания широкого набора реализованных в ней платежных возможностей, большого количества получателей платежей, а также ряда преимуществ вроде полного оформления авиабилетов (выбор, бронирование, оплата и получение) и страхования рисков потерь клиентов от компьютерных преступлений.

Можно сделать вывод, что создание ИБ своими силами имеет смысл либо для банков, делающих акцент на этом направлении (монолайнеров) и предъявляющих особые требования к системам, либо для крупных розничных кредитных организаций. Последние могут себе позволить перекупить сотрудников с соответствующим опытом и с их помощью создать уникальную систему под специфические требования.

По разным оценкам, число активных пользователей ИБ растет на 40–60% в год, при этом темпы роста могут быть гораздо выше. Согласно прогнозу «Эксперт РА», при благоприятных условиях в 2011–2014 годах объем рынка и количество пользователей ИБ увеличатся в три-четыре раза. С одной стороны, будет расти предложение качественных онлайн-сервисов. Процентная маржа банков снижается из-за ценовой конкуренции на рынке кредитования, и все большее значение приобретают комиссионные доходы, которые может обеспечить как раз сервис удаленного обслуживания физических лиц. С другой стороны, позитивно на спросе на ИБ отразится рост доходов населения и финансовой грамотности.

Интернет-банкинг предоставляет мощный инструмент индивидуального маркетинга, но пока банки недооценивают этот фактор

Но чтобы рынок активно развивался, его участникам необходимо уделить внимание еще нескольким аспектам. Во-первых, это повышение прозрачности формирования стоимости транзакций. Большая часть тарифов доводится до сведения пользователей через отдельные разделы сайта, которые мало кто тщательно изучает перед принятием решения о транзакции. При этом часть комиссии берется получателем средств, что еще больше запутывает клиента. Во-вторых, необходимо более понятное распределение рисков между банком и пользователем. Сегодня зачастую неясно, кто отвечает материально в случае, например, хакерской атаки. Если клиент не установил антивирус, и из-за этого его пароль и логин были украдены, виновная сторона очевидна. Но атаке может подвергнуться и канал связи между клиентом и банком, и найти крайнего здесь гораздо сложнее. Выход — страхование риска ущерба клиенту, нанесенного электронными и компьютерными преступлениями со стороны третьих лиц. Страхование таких рисков позволило бы снять часть опасений пользователей перед онлайн-платежами. Пока страхование используется крайне редко, в основном в качестве некой «фишки», облегчающей продвижение продуктов и услуг.

Наконец, ИБ предоставляет мощный инструмент индивидуального маркетинга, но пока банки недооценивают этот фактор. Онлайн-сервис дает не только возможность сбора данных о предпочтениях клиентов, но и канал информирования о персональных продуктовых предложениях. Фактически эти системы предоставляют единую базу данных по клиентам, с которой очень удобно работать. Банки получают возможность в полной мере реализовать принцип «знай своего клиента». Появляется инструментарий для оперативной сегментации клиентов по предпочтениям, при этом не только финансовым. Кредитные организации могут разрабатывать индивидуальные предложения, включая особые условия по депозитам и кредитам — срочность, процентные ставки, предоставление индивидуальных возможностей по пополнению депозитов, а также предварительное установление лимитов по кредитным продуктам.

Банк может дать возможность пользователю заполнить анкету с информацией, выходящей за рамки стандартно запрашиваемой при открытии счетов. Это позволит существенно повысить точность при разработке персональных продуктов. Но для реализации этих возможностей банку необходимо разработать или приобрести скоринговые системы, увязать их с маркетинговой политикой, провести реструктуризацию части своих бизнес-процессов. Такой дополнительный функционал ИБ будет стоить достаточно дорого. По этой причине индивидуальный маркетинг не получил широкого распространения, но те, кто сможет поставить себе его на службу, займут достойное место на розничном рынке.

В подготовке статьи принимал участие сотрудник «Эксперт РА» Антон Картуесов

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

В условиях сохраняющейся геополитической напряженности западный санкционный режим в отношении России продолжает продолжает ужесточаться, и основным вектором развития становится не столько расширение секторальных запретов, сколько детализация механизмов контроля и противодействия обходным схемам. Санкции окончательно перешли в фазу перманентного «экономического сдерживания» с акцентом на финансовую сферу как наиболее эффективный рычаг давления