24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Банкротства банков в России, вероятнее всего, продолжатся во второй половине 2015 года и в 2016 году, поскольку ситуация в экономике остается достаточно сложной, а Банк России продолжает «расчистку» банковского сектора. Негативное влияние на российские банки по-прежнему оказывают углубляющаяся рецессия, высокие расходы на фондирование и ограниченный доступ к международным рынкам капитала

Служба кредитных рейтингов Standard & Poor’s полагает, что банковский сектор остается уязвимым, поскольку российские банки по-прежнему испытывают значительное давление на показатели качества активов, прибыльности и капитализации. Мы также прогнозируем продолжение сделок по слияниям и поглощениям как среди небольших, так и среди более крупных банков, которые ищут новые механизмы, позволяющие им сохранить рыночную долю, повысить капитализацию и эффективность в текущих неблагоприятных операционных условиях.

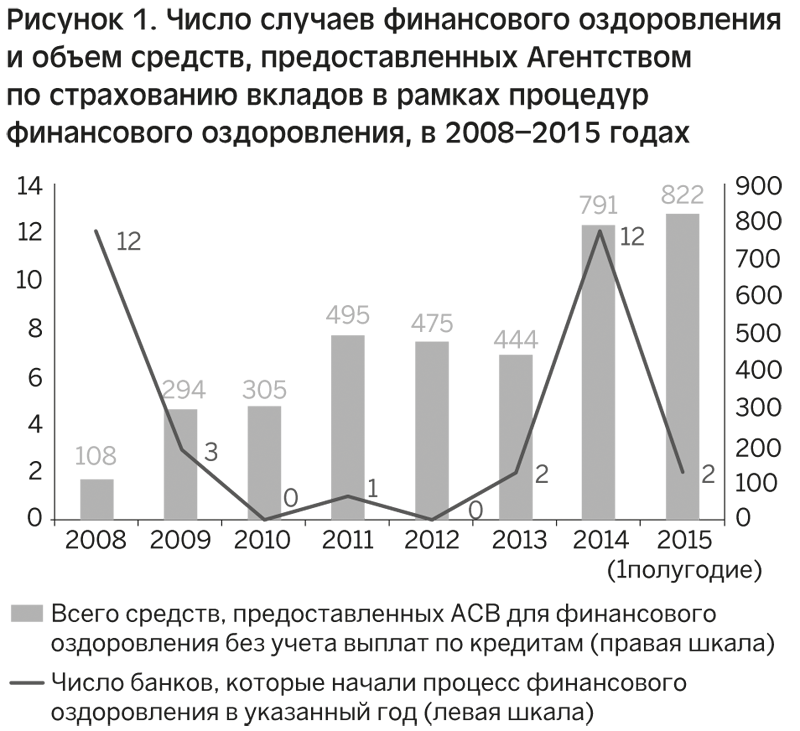

Мы полагаем, что в целях поддержания доверия клиентов к банковскому сектору в этот сложный период Банк России АСВ по-прежнему будет широко использовать механизмы финансового оздоровления проблемных банков — главным образом путем предоставления фондирования более сильным банкам для приобретения проблемных финансовых организаций и их дальнейшего оздоровления. В связи с этим мы ожидаем, что объем государственной поддержки, используемой в целях финансового оздоровления (с начала применения этого механизма в конце 2008 года), может достичь 1 трлн рублей до конца 2015 года.

• Мы ожидаем, что в 2015–2016 годах механизм финансового оздоровления проблемных банков в России будет использоваться в значительно большей степени, чем в предыдущие годы, вследствие недавнего роста числа и масштаба банкротств российских финансовых организаций.

• Мы ожидаем, что общий объем средств, предоставленных АСВ российским банкам в целях финансового оздоровления, достигнет 1 трлн рублей к концу 2015 года (по состоянию на 1 июля 2015 года эти средства составляли 822 млрд рублей).

• С нашей точки зрения, несмотря на прирост капитала в краткосрочной перспективе, банки-санаторы, оказывающие помощь проблемным финансовым организациям, обычно испытывают давление на кредитоспособность, и, как следствие, это негативно влияет на их кредитные рейтинги. Мы пока не понизили рейтинги банков-санаторов в связи с их участием в процессе финансового оздоровления, однако пересмотрели прогнозы по рейтингам нескольких таких банков на «Негативный» или поместили их в список CreditWatch («рейтинги на пересмотре»).

• Давление становится особенно сильным, если объем активов проблемного банка оценивается как значительный по сравнению с балансом банка-санатора и если такой банк-санатор не может провести достаточно полный анализ due diligence, прежде чем начнет процесс финансового оздоровления.

Несмотря на то, что в краткосрочной перспективе банки-санаторы получают очевидную выгоду от финансового оздоровления (прежде всего прибыль от получения государственного финансирования по ставкам ниже рыночных), мы отмечаем ряд существенных рисков. По нашему мнению, наибольший риск связан с тем, что у банков-санаторов, как правило, очень немного времени (до начала участия в процессе финансового оздоровления) для того, чтобы проанализировать реальное финансовое положение проблемных банков и их активов. Это, в свою очередь, создает риск занижения (и, может быть, значительного) оценки «скрытых» проблем, связанных с балансами проблемных банков. Этот фактор уже обусловил пересмотр прогнозов по рейтингам нескольких банков-санаторов на «Негативный» или помещение их рейтингов в список CreditWatch. По нашему мнению, риски участия в процессе финансового оздоровления могут в конечном счете перевесить выгоды и привести к понижению рейтингов банков-санаторов.

|

|

Используемый в России механизм финансового оздоровления обеспечивает ряд преимуществ в краткосрочной перспективе как для банков-санаторов, получающих прирост капитала вследствие доступа к дешевому финансированию, так и для регулирующих органов, которые обеспечивают сохранение доверия участников рынка к банковскому сектору. Однако применение этого механизма сопряжено с целым рядом рисков, связанных с его недостаточной прозрачностью и тем фактом, что он используется сравнительно недавно, в связи с чем сложно оценить его эффективность в долгосрочной перспективе. Российский регулятор впервые использовал механизм финансового оздоровления в период финансового кризиса 2008-2009 годов. Этот механизм предполагает передачу проблемного банка под управление АСВ, если регулятор принимает решение о целесообразности продолжения его деятельности. На следующем этапе АСВ находит инвестора (чаще всего другую финансовую организацию) для восстановления деятельности и платежеспособности банка. Кроме того, АСВ предоставляет инвестору и проблемному банку средства для финансового оздоровления. Такие операции могут проходить в различных формах, но обычно АСВ предоставляет банку-санатору и банку, которому оказывается помощь в рамках процедуры финансового оздоровления, средства в форме долгосрочных кредитов по ставкам ниже среднерыночных, что позволяет отразить в отчетности прибыль от получения финансирования на льготных условиях и, таким образом, увеличить капитал 1-го уровня.Мы позитивно оцениваем тот факт, что российский регулятор в большинстве случаев поручал проведение процедур финансового оздоровления участникам рынка, имеющим отраслевые знания и опыт, причем в каждом конкретном случае предусматривалась разработка планов финансового оздоровления, что обеспечивало повышение ответственности банков-санаторов. В отличие от России в некоторых других странах с развивающейся рыночной экономикой (в частности, в Нигерии и Казахстане) управление проблемными активами осуществлялось государственными структурами. В результате процесс урегулирования проблемных кредитов в этих странах оказался очень длительным и характеризовался недостаточной прозрачностью и неопределенными перспективами в отношении восстановления активов. Стремясь ускорить этот процесс, правительство Казахстана недавно приняло решение о выходе из капитала банков, которым оказало помощь после финансового кризиса 2008 ггода, и передаче управления проблемными активами частным инвесторам. За шесть лет, в течение которых проблемные банки находились под контролем государства, успехи в восстановлении проблемных активов были незначительными, объем проблемных кредитов, накопленных в период кризиса, даже увеличился, поскольку банки продолжали признавать проблемными новые кредиты, выданные в период кризиса.

Вместе с тем мы отмечаем недостаточную прозрачность различных аспектов механизма финансового оздоровления в России (как и в других странах), в частности, процедур принятия решения о целесообразности финансового оздоровления банка, оказавшегося в стрессовой ситуации, или о его банкротстве, а также критериев выбора банка-санатора. Кроме того, несмотря на успешное завершение процедур санации нескольких российских банков после 2008 года, ряд санаций крупных банков, начавшихся в течение последних нескольких лет, все еще далеки от завершения, поэтому их результаты еще предстоит оценить.

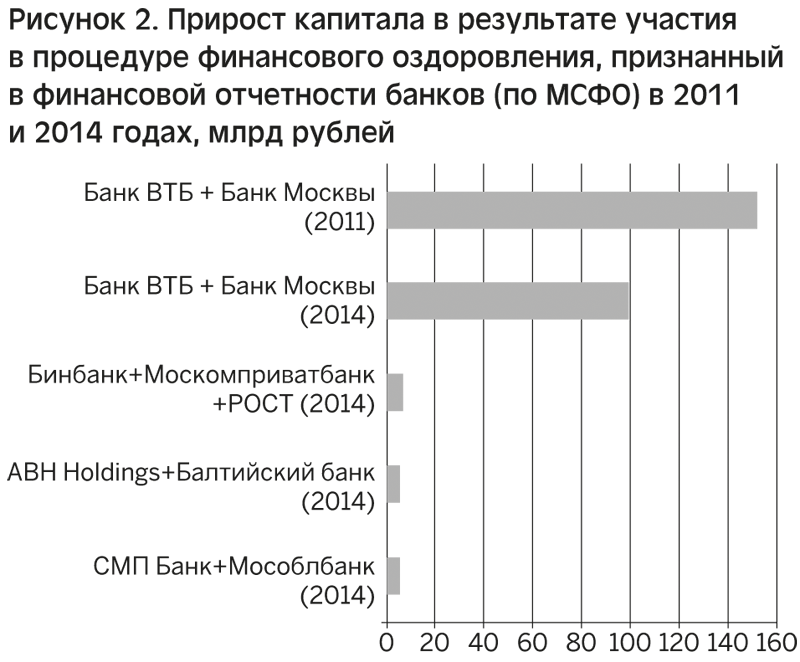

На первый взгляд участие в процессе финансового оздоровления представляется привлекательным для инвесторов, поскольку позволяет им получить значительный объем активов с использованием государственных средств, а также ряд других преимуществ. Первым из таких преимуществ является прирост капитала. Самый крупный кредит, полученный инвестором от АСВ после 2008 года, составляет 295 млрд рублей (9,2 млрд долларов по состоянию на 30 сентября 2011 года — даты выдачи кредита). Он был выделен на оздоровление Банк Москвы и позволил инвестору — ВТБ — не только отразить прирост капитала в размере 152 млрд рублей в 2011 году, когда он получил кредит, но и получить прирост капитала в размере 100 млрд рублей в 2014 году, когда срок погашения кредита был продлен на пять лет. В 2014 году четыре банка-санатора (ВТБ, Альфа-Банк, СМП Банк и БИНБАНК) и соответствующие санируемые банки отразили в отчетности прирост капитала общим объемом около 118 млрд руб. (диаграмма 2). Мы ожидаем, что они признают дополнительный прирост капитала и в 2015 году, когда банки-санаторы получат операционный контроль над санируемыми банками и их консолидированная отчетность отразит весь объем прибыли от получения дешевого фондирования от АСВ. Кроме того, общая сумма отраженной в отчетности прибыли пока не включает второй по величине случай финансового оздоровления после 2008 года — санацию Открытие Холдинг розничного банка НБ «ТРАСТ» в 2014 году, на которую АСВ уже предоставило кредит в размере 129 млрд рублей НБ «ТРАСТ».

|

|

Участие в процедуре финансового оздоровления обусловило значительное увеличение базы активов банков-санаторов после того, как этот механизм был введен в действие АСВ в 2008 году. Активы санируемых банков варьировались от 5,6% до 50,9% собственных активов инвесторов в период с 2011 года до конца 1-го полугодия 2015 года. Эта доля существенно возросла в 2014 году и продолжает увеличиваться (диаграмма 3). Наиболее значительный объем проблемных активов по сравнению с собственными активами получил БИНБАНК после приобретения ЗАО МКБ «Москомприватбанк» в 2014 году (в настоящее время — БИНБАНК кредитные карты) и пяти банков, входящих в структуру банковской группы «РОСТ». В случае успешной интеграции активы приобретенных банков могут обусловить укрепление рыночных позиций банков-санаторов в некоторых регионах и сегментах бизнеса.

|

|

Мы полагаем, что риски, которым подвергаются банки-санаторы в связи с интеграцией активов санируемых банков, могут быть очень высокими и в конечном итоге перевесить соответствующие выгоды, оказав, таким образом, негативное влияние на кредитоспособность банков-санаторов. Кроме того, учитывая краткосрочный характер получаемых преимуществ, мы полагаем, что участие инвесторов в таких сделках зачастую может носить оппортунистический характер и рассматриваться как достаточно недальновидное решение.

Недостаточно полный анализ due diligence может обусловить недооценку кредитных рисков

По нашему мнению, основные риски обусловлены тем, что у инвесторов, приобретающих проблемный банк, обычно есть лишь очень немного времени для проведения первичного анализа due diligence соответствующего банка. Поэтому процесс финансового оздоровления, который начинают инвесторы, как правило, характеризуется высоким уровнем неопределенности, которая впоследствии может обусловить значительные дополнительные расходы. Недостаток времени на проведение надлежащего анализа due diligence в отношении санируемых банков затрудняет оценку реального масштаба их проблем, особенно в тех случаях, когда предыдущее руководство приняло меры для их сокрытия. Как следствие, после того как банки-санаторы уже приступят к выполнению своих обязанностей, могут возникнуть дополнительные проблемы в отношении качества активов. В 2014 году у ряда инвесторов возникли вопросы в связи с заниженной оценкой проблемных активов в восстанавливаемых банках. В некоторых случаях АСВ согласилось предоставить дополнительные средства или продлить срок уже предоставленных средств для решения возникших проблем с качеством активов.

Операционные и интеграционные риски могут оказаться крайне высокими

Финансовое оздоровление может обусловить возникновение высоких интеграционных и операционных рисков. Объединение даже достаточно сильных банков требует значительных управленческих усилий для обеспечения того, чтобы разные части группы дополняли друг друга и консолидация финансовых организаций привела к укреплению рыночной позиции объединенного банка и его способности устойчиво генерировать прибыль. В случае интеграции банков, находящихся в стрессовой финансовой ситуации, процесс становится еще более сложным, поэтому большое значение имеет внедрение эффективных систем управления рисками и внутреннего контроля. Бизнес-модели банка-санатора и восстанавливаемого банка могут существенно различаться, что еще больше осложняет процесс интеграции. В частности, в прошлом году БИНБАНК, который до 2014 года ориентировался на обслуживание корпоративных клиентов, присоединил Москомприватбанк, специализировавшийся на кредитовании розничных клиентов. Эта сделка обеспечила банку быстрое развитие деятельности в новом сегменте. В то же время мы считаем, что такие приобретения, как правило, сопряжены с высоким уровнем риска и требуют больших усилий, поскольку отсутствие опыта работы в новой области может привести к нарастанию операционных проблем как в приобретаемом банке, так и в самом банке-санаторе. Кроме того, способность банка-санатора получать выгоду от расширения клиентской базы за счет клиентов восстанавливаемых банков в значительной степени зависит от способности руководства удержать клиентов и развивать построенные на доверии долгосрочные отношения. В некоторых случаях после изменения структуры собственности проблемных банков мы отмечали обусловленный паническими настроениями отток клиентских средств.

Риски интеграции оцениваются нами как особенно высокие, принимая во внимание значительный объем активов санируемых банков, контроль над которыми был передан банкам-санаторам в последние годы. В среднем активы банков, которые все еще находятся в процессе финансового оздоровления, составляют примерно 25% собственных активов банков-санаторов.

Процедуры финансового оздоровления приводят к дополнительному давлению на управленческие ресурсы банков-санаторов

Мы отмечаем, что процесс финансового оздоровления обычно занимает больше времени, чем изначально ожидают банк-санатор и АСВ. При этом даже достаточно сильным финансовым организациям обычно требуется много внимания и усилий для урегулирования проблем банков, которые оказались в стрессовой финансовой ситуации. Интеграция восстанавливаемого банка часто требует самого активного участия высшего руководства банка-санатора. В этой ситуации сильные финансовые организации оказываются вынуждены тратить существенные ресурсы на урегулирование проблемных активов вместо того, чтобы заниматься развитием нового здорового бизнеса.

Банки-санаторы могут использовать регуляторные послабления в отношении санируемых банков для осуществления рискованных инвестиций

Банки, находящиеся в процессе финансового оздоровления, обычно получают разрешение регулятора не выполнять некоторые требования, в том числе в отношении норматива достаточности капитала, ликвидности и концентрации на отдельных заемщиках. Это обстоятельство подвергает инвесторов конфликту интересов, поскольку дает возможность для учета высокорисковых и капиталоемких операций на балансе санируемого банка. В то же время Служба кредитных рейтингов Standard & Poor’s проводит анализ кредитных рисков на уровне группы в целом, отмечая тот факт, что наращивание кредитных рисков на балансе одной из структур может оказать значительное давление на консолидированные показатели капитализации группы в целом.

Принимая во внимание все риски, связанные с участием в процессе финансового оздоровления, мы считаем, что обычно оно оказывает негативное влияние на финансовый профиль банка-санатора и может привести к ухудшению кредитоспособности. Это обстоятельство обусловило помещение рейтингов нескольких банков-санаторов, которые имеют рейтинги Standard & Poor’s, в список CreditWatch или пересмотр прогнозов по рейтингам этих организаций на «Негативный». Вместе с тем пока участие в процедурах финансового оздоровления не привело к понижению рейтингов банков-санаторов (табл. 1). К числу факторов, которые могут нейтрализовать риски банков-санаторов, относятся:

• дополнительные вливания капитала со стороны акционеров банка-санатора;

• дополнительная поддержка со стороны государства;

• получение гарантий по проблемным кредитам от бывших акционеров санируемого банка;

• небольшие размеры баланса проблемного банка по сравнению с балансом банка-санатора;

• проведение детального анализа due diligence заблаговременно, перед вовлечением в процедуру санации (однако такие случаи редки).

Мы будем продолжать наблюдение за кредитоспособностью банков-санаторов, чтобы определить, имеются ли основания для понижения их кредитных рейтингов по мере реализации процедур финансового оздоровления.

| Санатор |

|

|

|

|

|

|---|---|---|---|---|---|

|

1 |

ВТБ |

Банк Москвы |

2011-2026 |

ВВВ/Стабильный |

ВВВ/Watch Негативный |

|

2 |

Бинбанк |

Бинбанк кредитные карты |

2014-2018 |

В/Стабильный |

В/Негативный |

|

|

|

Группа «РОСТ» |

2014-2020 |

В/Развивающийся |

В/Негативный |

|

3 |

Татфондбанк |

Тимер Банк (прежнее название — БТА-Казань) |

2014-2024 |

В/Стабильный |

В/Стабильный |

|

4 |

Альфа-Банк |

Балтийский Банк |

2014-2024 |

ВВ+/Стабильный |

ВВ+/Стабильный |

|

5 |

ФК «Открытие» |

НБ Траст |

2014-2024 |

ВВ-/Стабильный |

ВВ-/ Watch Негативный |

В соответствии с политикой Standard & Poor's только Рейтинговый комитет может принимать решение о том или ином рейтинговом действии (в том числе изменении, подтверждении или отзыве кредитного рейтинга, изменении прогноза по рейтингу, помещении рейтинга в список CreditWatch). Настоящая статья-комментарий и ее предмет не являются результатами решения Рейтингового комитета и не могут интерпретироваться как изменение или подтверждение кредитного рейтинга либо рейтингового прогноза.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения